1.3.中国彩妆市场表现

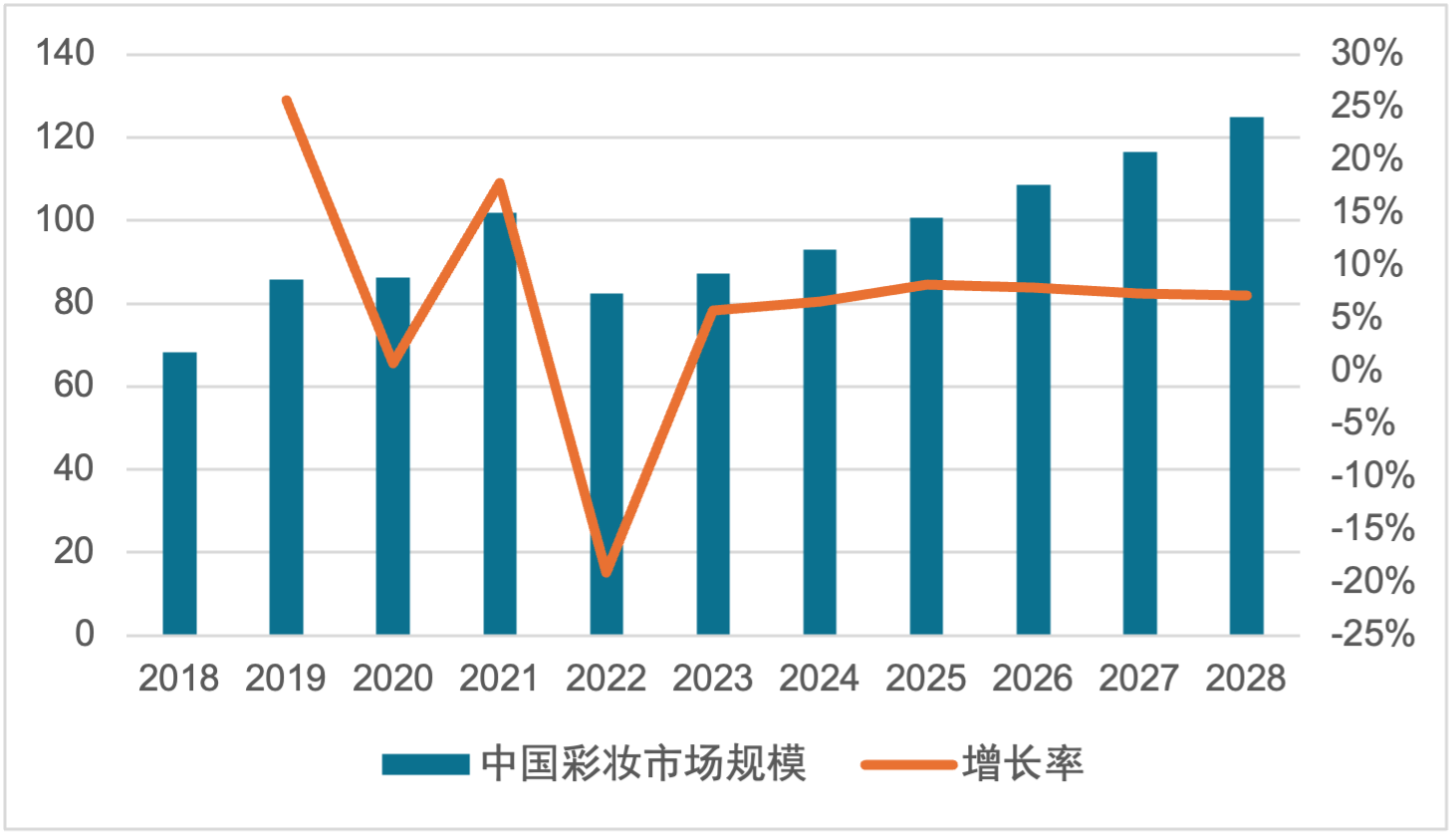

中国彩妆市场近年来增长迅速,已成为全球最重要的彩妆市场之一。电子商务平台的迅猛发展和社交媒体的影响,推动了中国彩妆产品的线上销售,特别是通过直播带货等新兴销售模式。中国彩妆市场呈现强劲的增长态势,2018年中国彩妆市场规模仅为68.2亿美元,2023年中国彩妆市场规模增至87.2亿美元,年均增长5.04%。受到疫情等因素的影响,中国彩妆市场在2022年出现短暂下滑,但随着疫情影响逐渐消退以及消费者需求升级,2023年中国彩妆市场迅速反弹,未来,中国彩妆市场将继续保持稳健增长态势,预计到2028年,中国彩妆市场规模将达到125.0亿美元。

图表 6 2018年至2028年中国彩妆市场规模及增速情况(单位:亿美元,%)

资料来源:Euromonitor

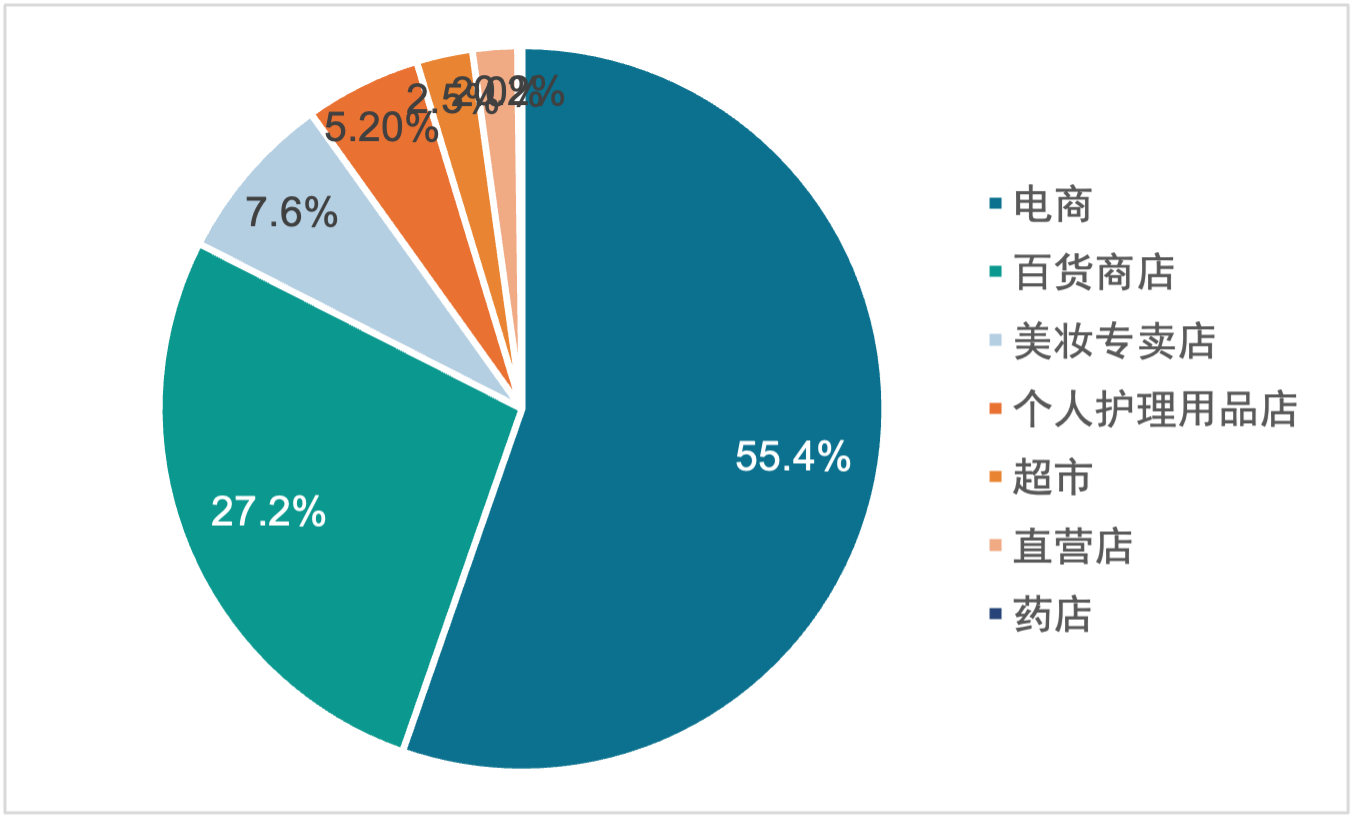

中国彩妆渠道分布呈现多元化趋势,电商、百货商店以及彩妆专卖店是当前主要的销售渠道。

电商在中国彩妆渠道中占据主导地位,其市场份额高达55.4%。国货彩妆迅速发展推动消费者对于彩妆产品的需求增加,同时社交媒体的兴起也为彩妆电商的发展提供了新的机遇,例如小红书、抖音等平台通过社交化的方式吸引用户购买彩妆产品。

百货商店在中国彩妆渠道中也有相对较大市场份额,达到27.2%,仅次于电商。百货商店通常拥有众多国内外知名彩妆品牌,能够满足不同消费者的多样化需求;此外,百货商店作为传统零售巨头,其品牌信誉和服务质量也受到消费者喜爱。

相比之下,彩妆专卖店、个人护理用品店、药店、超市和直营店的份额较低,分别为7.6%、5.2%、2.5%和2.0%。

图表 7 2023年中国彩妆渠道分布情况

资料来源:Euromonitor

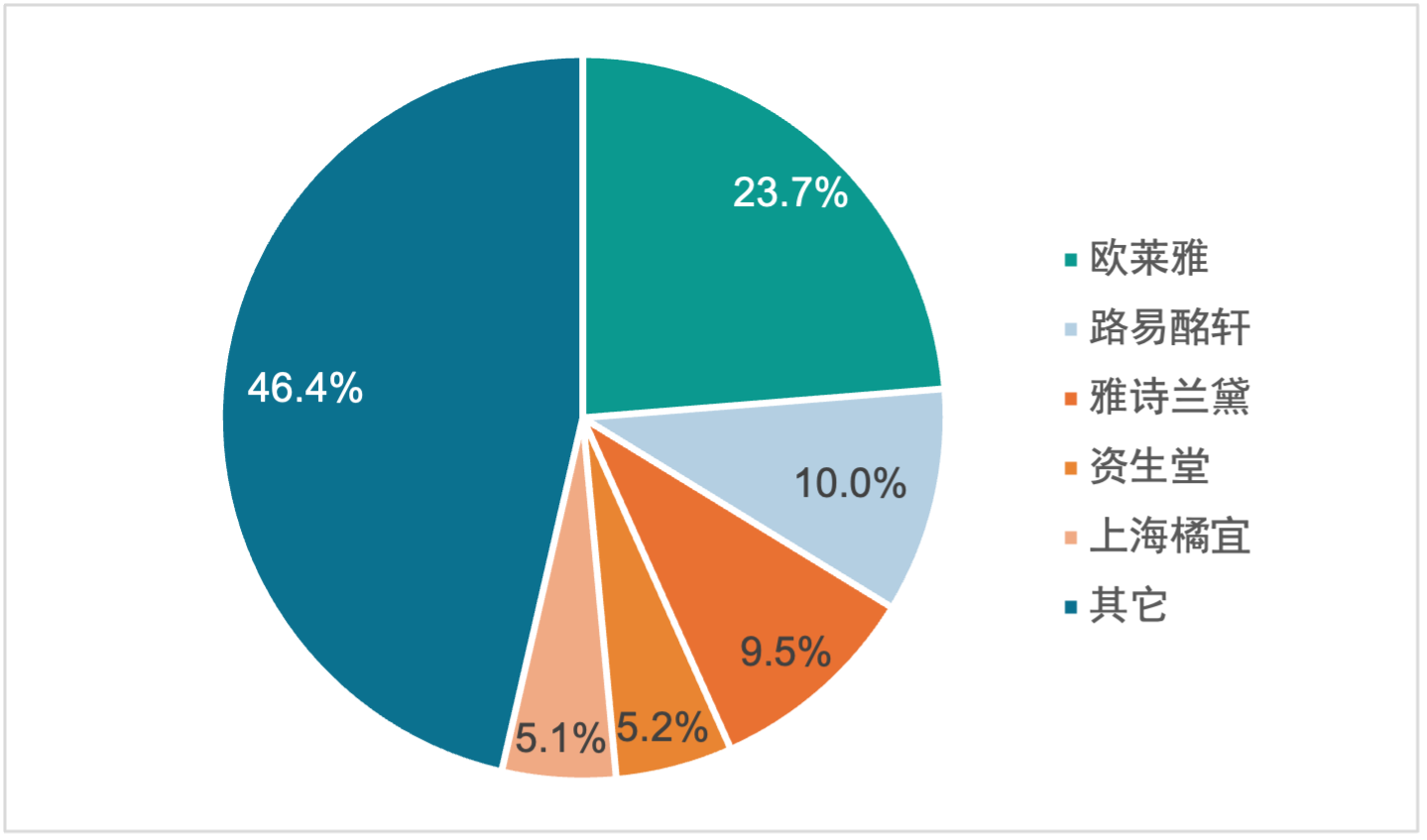

中国彩妆市场竞争格局复杂,国际大牌如欧莱雅、路易酩轩、雅诗兰黛和资生堂在市场中占领导地位,前五大企业中有四家为国际彩妆头部企业,而本土企业如上海橘宜凭借其价格优势和本地化策略迅速崛起。

中国彩妆市场较为集中,前五大彩妆企业占总体市场约54%。按营业收入计算,中国最大的彩妆企业是欧莱雅集团,其市场占比高达24%。而最大的中国本土彩妆企业是上海橘宜,其占比为5%,市场份额较低,本土品牌有较大的发展空间。

图表 8 2023年中国彩妆市场竞争格局

资料来源:Euromonitor

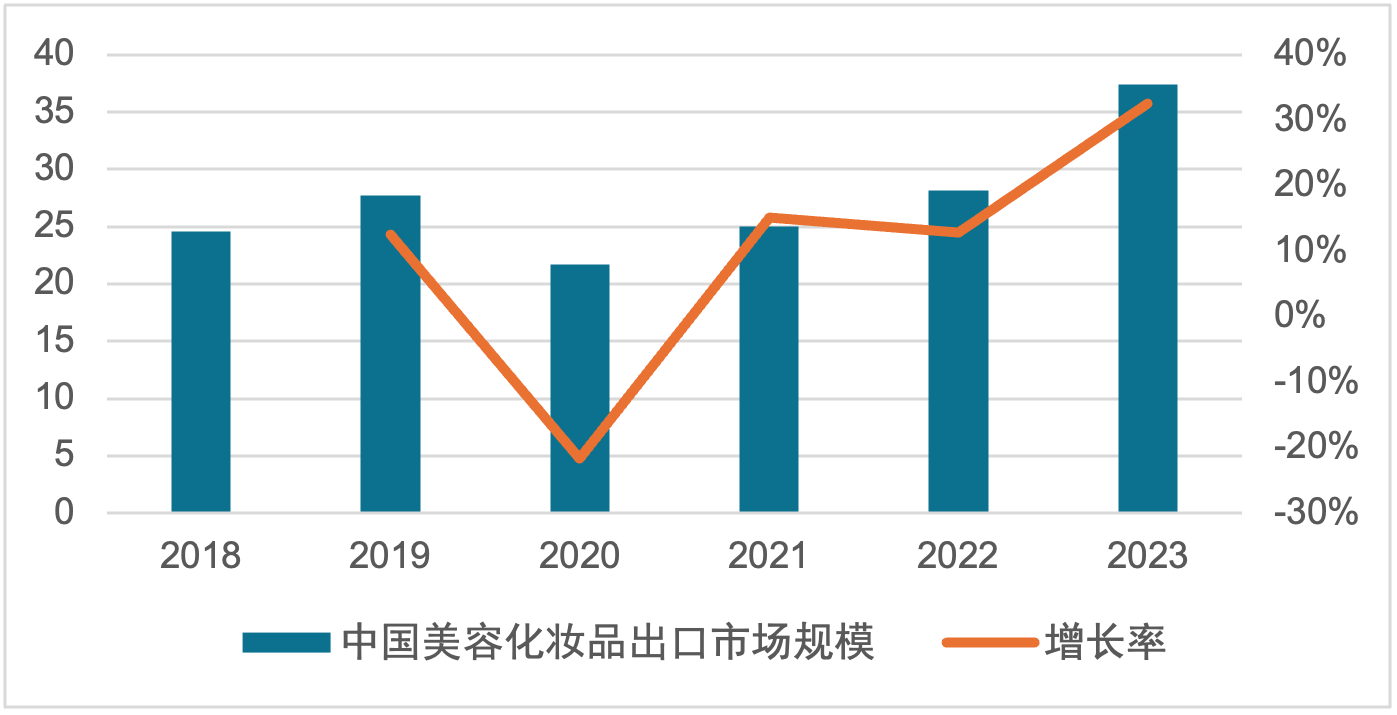

中国美容化妆品出口保持高速增长,其市场规模从2018年24.6亿美元增长至2023年37.4亿美元,这一数据也反映了中国彩妆出口的良好增长态势。过去三年,中国美容化妆品出口增长迅猛,但受疫情影响,国内消费市场出现下滑。在国内需求尚未完全恢复、市场竞争加剧的背景下,出口已成为中国彩妆行业实现持续增长的重要途径。

图表 9 2018年至2023年中国美容化妆品出口市场规模(单位:亿美元,%)

资料来源:UNcomtrade、诚予国际

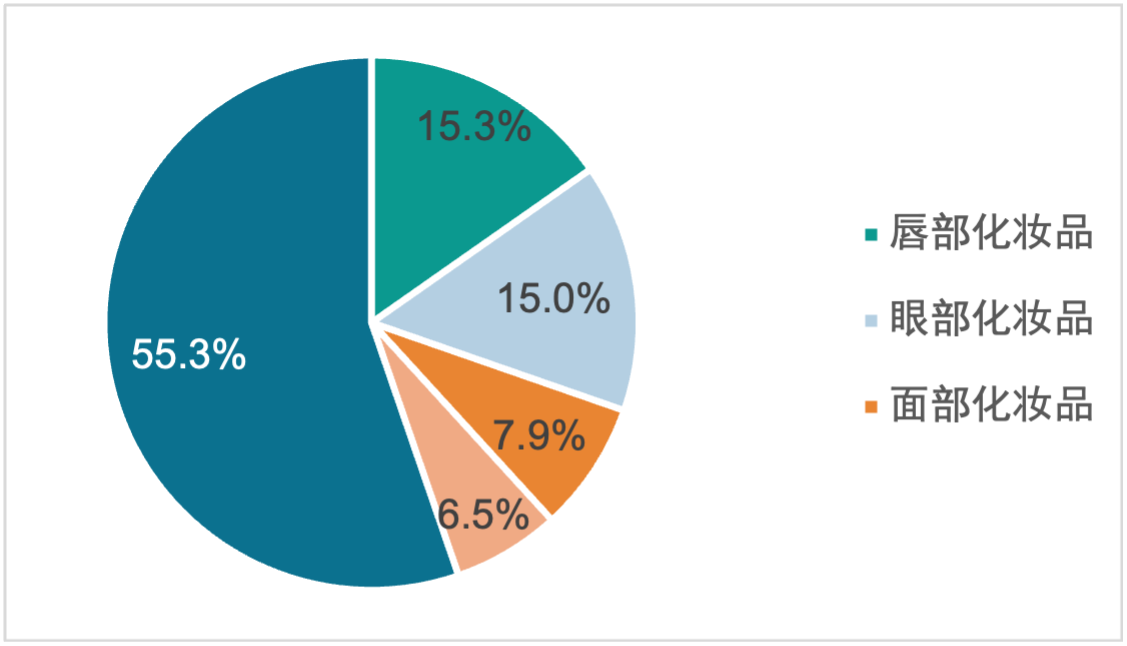

从细分市场来看,中国美容化妆品出口主要集中在护肤品和彩妆品类,而彩妆中唇部产品占比达15.3%,唇妆的强劲出口表现可以归因于全球消费者对唇部妆容的持续需求,尤其是在多元化色彩与质地方面的创新。其次,眼部彩妆紧随其后,占比为15.0%,反映出全球对眼妆产品的高度关注,如眼影、眼线等产品的流行趋势。面部彩妆和美甲彩妆则分别占7.9%和6.5%,尽管占比略小,但它们在各自细分市场中的表现依然稳定,特别是在强调个性化与多样化的国际市场中,这些产品的出口潜力不容忽视。整体来看,这种结构反映了中国彩妆在全球市场的多元化布局和需求的稳步增长。

图表 10 2023年中国美容化妆品出口品类占比情况

资料来源:UNcomtrade、诚予国际