X言

美与文化,向来彼此交融、互相启发,正如日本历史上的妆容,既借鉴唐代的黛眉绛唇,又多了分含蓄内敛;再如柔中带刚、独立成熟的现代“中国妆”,比之软萌可爱的现代“日本妆”,此刻正于日本时尚圈,获得更多新时代女性的好评。当更多的中国彩妆品牌,借此踏上出海日本的征程,这就不仅是一次商业的探索,更是一场文化的交流,在全球化的浪潮中,中国彩妆品牌凭借其优势,逐渐在国际舞台上崭露头角。

强大的供应链,能快速响应市场变化,推出符合日本消费者需求的产品;不断投入的产品研发,带来高品质兼具性价比的选择;善于使用数字化营销和社交媒体,能更有效的与意见领袖、网红达人、日本普通消费者建立联系,提升品牌好感……当富士山与樱花成为全世界的美景时,中国彩妆又从色彩与包装、韵味与特色中,吸引了日本的目光。

然而,出海日本定非易事,日本市场有着严格的准入标准、丰富的线下渠道,以及作为异常成熟的彩妆市场,竞争激烈、大牌林立,但商机仍然存在,中国彩妆品牌需要在品牌定位、产品差异化、渠道建设各个方面下功夫,才能在当地市场脱颖而出。这也注定是一次创新与挑战的前行,要让“中国美”成为一种积极的、美好的生活符号,其间必然要走过从陌生到信任的品牌历程。

我们将中国彩妆品牌出海优势与挑战、日本彩妆市场的格局与新知,一一呈现在这份研究报告的读者面前,我们期待着,中国美的理念,能够在日本市场取得成功,我们更等待着,为更多品牌出海日本获得市场份额,助一臂之力。

一、全球及中国彩妆行业发展现状分析

1.全球及中国彩妆行业概况

1.1.全球彩妆市场表现

彩妆是化妆品中的重要组成部分,主要用于脸部、眼部、唇部和指甲美容,其核心功能在于赋予色彩、调节肤色,或通过加强眼鼻部位的阴影,提升面部立体感,进而增强整体魅力。此外,彩妆还能有效遮盖皮肤上的雀斑、疤痕、痣等瑕疵,根据功能划分,彩妆可分为面部彩妆产品、唇部彩妆产品、眼部彩妆产品、美甲产品和彩妆套装等,不同类型产品具备特定的功效,难以互相替代,这些品类丰富的彩妆产品满足了消费者的多元化需求。

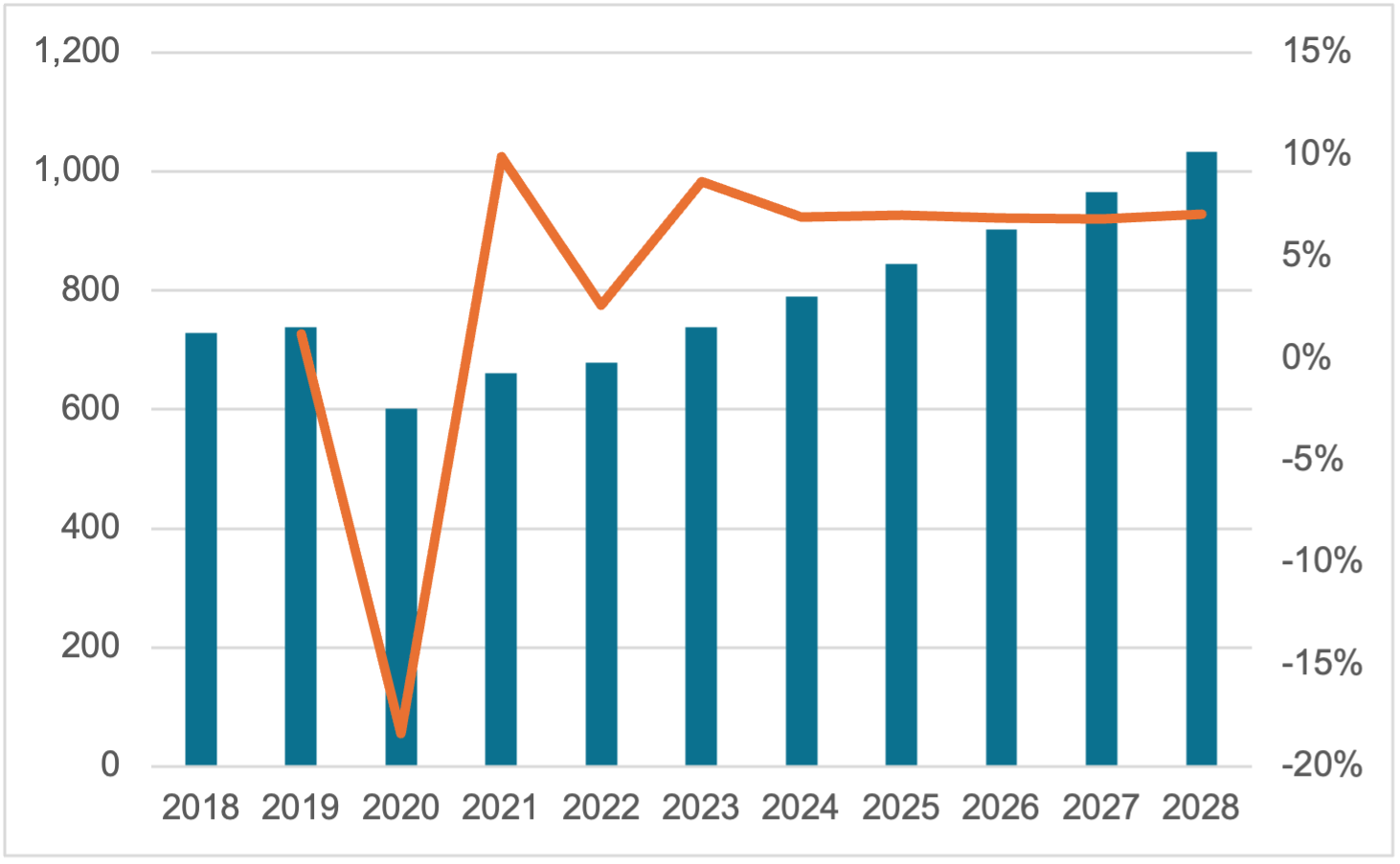

全球彩妆市场规模呈现出波动增长的趋势,2023年全球彩妆市场规模增长至738.1亿美元。2020年受疫情因素影响,全球彩妆市场出现了短暂的回调,增长率大幅下跌,2021年市场开始复苏并保持稳定增长趋势,增长率快速上升,尽管面临短期波动,但整体市场展现出强大的恢复力和增长潜力。随着全球经济逐渐复苏和消费者购买力的提升,未来全球彩妆市场将继续保持稳健增长态势,2028年全球彩妆市场规模将增长至1,033.4亿美元。

图表 1 2018年至2028年全球彩妆市场规模及增速情况(单位:亿美元,%)

资料来源:Euromonitor

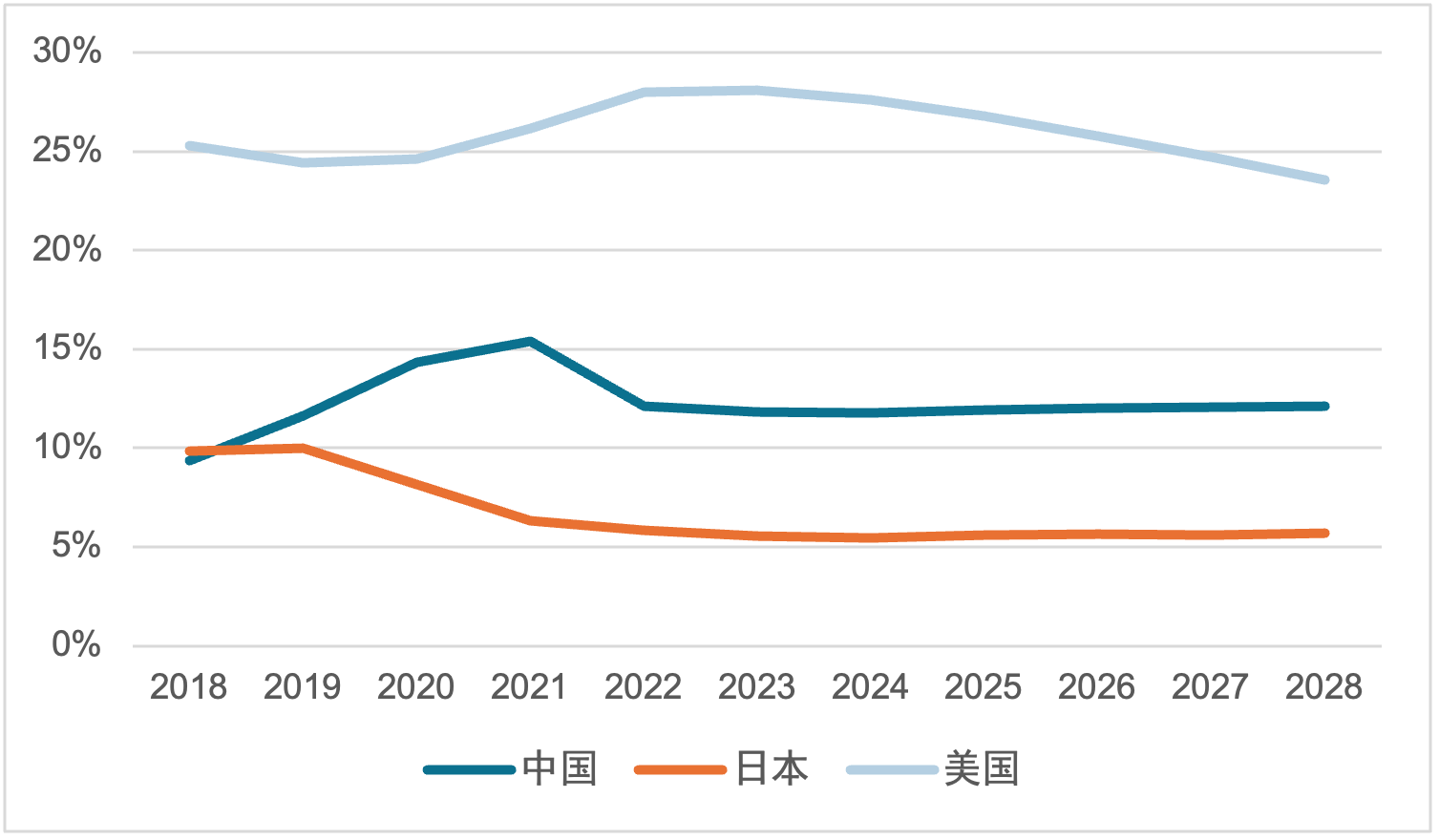

按市场规模计算,美国是全球最大的彩妆市场,2023年约占全球市场规模的28.1%,随着新兴市场如东南亚、非洲等地对彩妆产品的需求不断增长,预计美国彩妆市场占比将会逐渐下降,在2028年约占全球彩妆市场规模23.6%。

日本彩妆市场较为成熟,近年来,因疫情等因素影响,日本彩妆市场规模占比有所下滑,未来随着消费者需求的不断变化以及中韩彩妆品牌出海的带动下,日本彩妆市场将继续保持其活力。总体而言,未来日本彩妆市场占比将会较为稳定。

中国彩妆市场正处于快速发展阶段,市场规模持续增长。国货彩妆品牌凭借价格优势、创新营销模式和产品迭代,持续推动着中国彩妆市场发展,中国彩妆市场占比整体呈现上升趋势,2023年中国彩妆市场约占全球市场规模的11.8%,未来中国彩妆市场占比预计进一步提升,在2028年占比达12.1%。

图表 2 2018年至2028年全球彩妆分区域市场占比情况

资料来源:Euromonitor

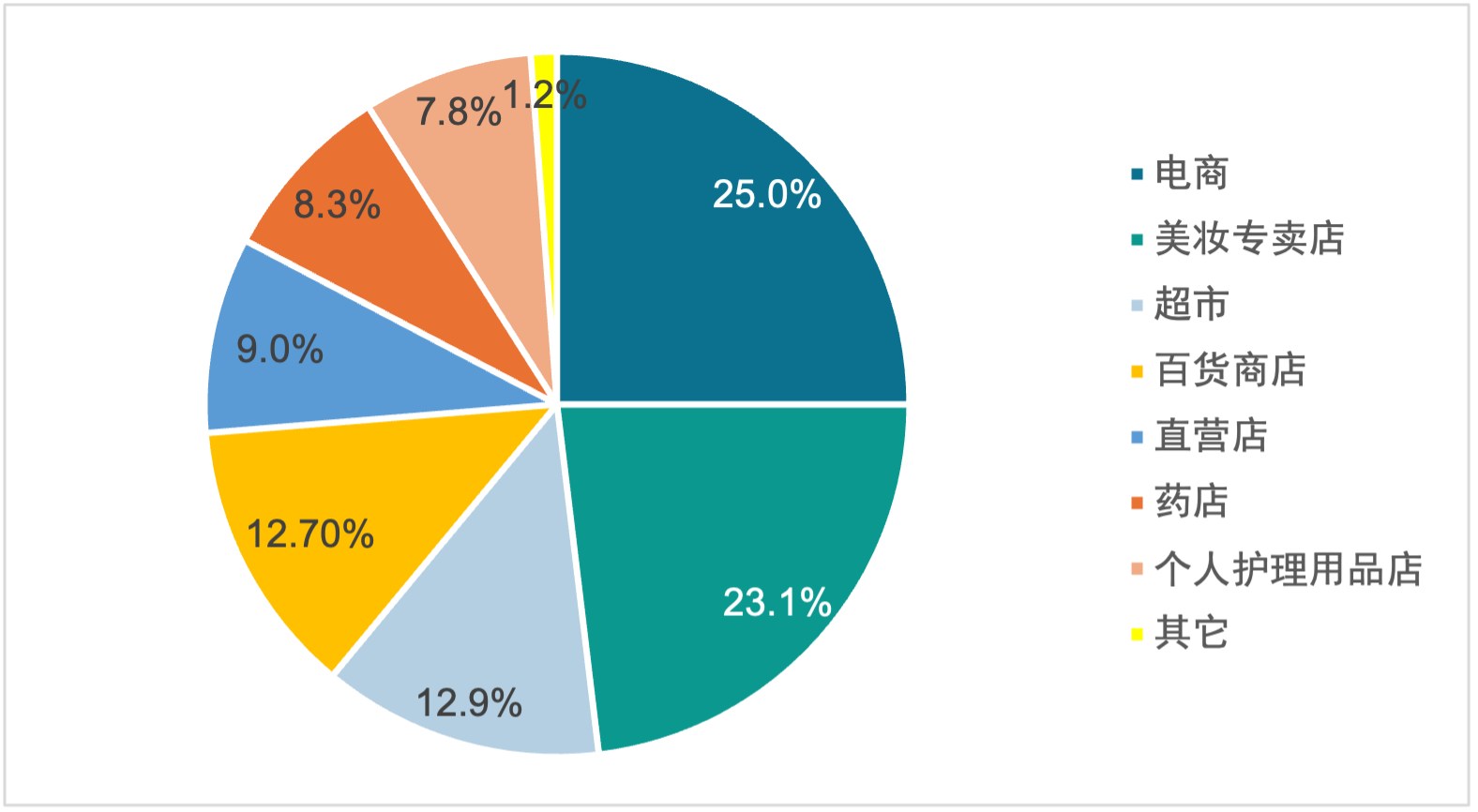

全球彩妆渠道分布较为平均,电商份额最大,占比约25%。随着互联网普及率的持续攀升,传统电商平台、短视频与直播平台、以及其他多元化的社交平台,均已成为彩妆新零售不可或缺的关键渠道,极大地推动了彩妆行业的数字化转型与发展。另外,海外彩妆专卖店例如丝芙兰等经过多年发展,布局完善,同时与众多国际高端彩妆品牌建立了合作关系丰富其产品线,2023年彩妆专卖店在全球彩妆渠道占23.1%。相较于电商和彩妆专卖店渠道,其它渠道占比较低,超市、百货商店、直营店、药店以及个人护理用品店占比分别为12.9%、12.7%、9.0%、8.3%以及7.8%。

图表 3 2023年全球彩妆渠道分布情况

资料来源:Euromonitor

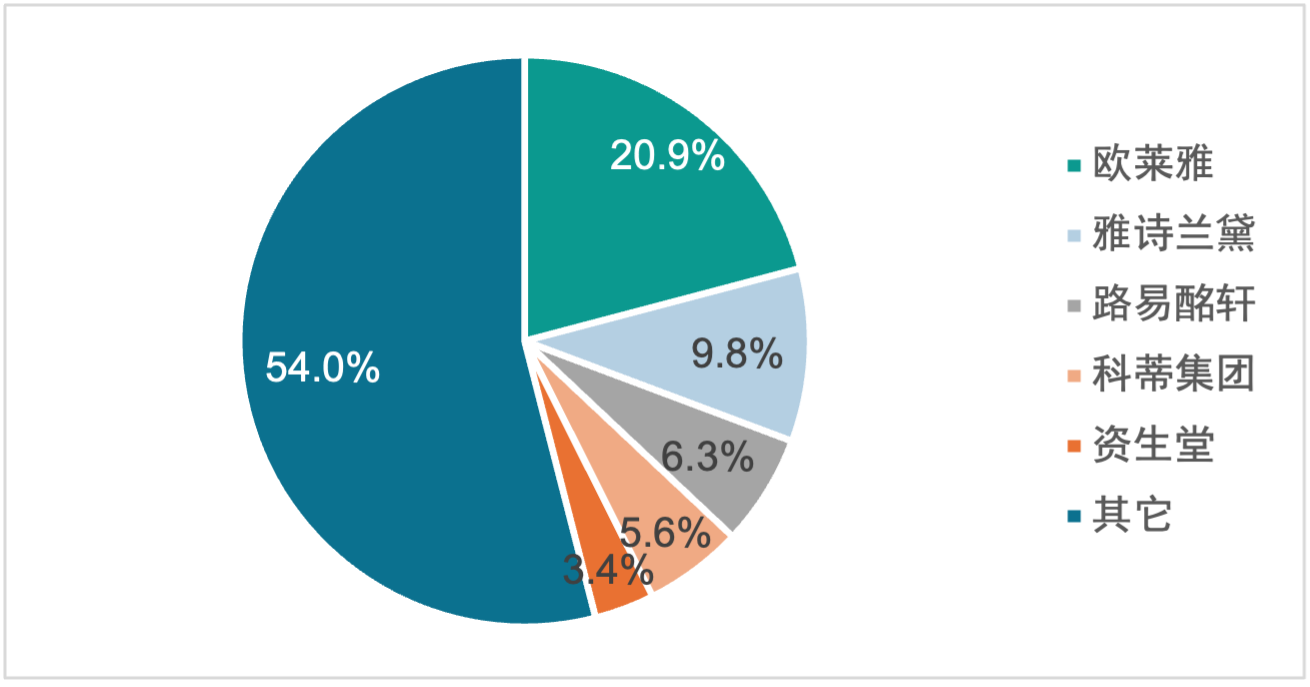

全球彩妆市场竞争激烈,彩妆市场规模逐渐扩大的同时也呈现出高度集中化的趋势,前五大企业占据了市场的46%份额。欧莱雅是全球最大的彩妆企业,占据了21%的市场份额,它在全球范围内拥有广泛的品牌组合,涵盖了从大众到奢侈品多个层次的品牌;雅诗兰黛占据了10%的市场份额,作为全球高端彩妆市场的领导者,雅诗兰黛集团旗下拥有雅诗兰黛、芭比波朗、MAC等多个高端彩妆品牌;路易酩轩是全球最大的奢侈品集团,凭借在奢侈品领域的强大品牌影响力,在彩妆领域也占据重要地位;科蒂集团拥有5.6%的市场份额,通过收购和整合,不断扩展其在全球市场中的影响力;资生堂集团以3.4%的市场份额排名第五,作为亚洲最大的彩妆公司,资生堂在全球范围内享有极高的声誉,特别是在亚洲市场,其品牌影响力尤为显著。

图表 4 2023年全球彩妆市场竞争格局

数据来源:Euromonitor

1.2.中国彩妆行业产业链

中国彩妆产业链主要由上游原材料供应商、中游彩妆企业以及下游各类销售渠道组成,上游原料供应商提供关键原材料,如甘油、乳化剂、植物提取物和香精,以及包装材料制造商提供的瓶罐、纸盒等包装材料,国外原料供应商在高端市场占据主导地位,凭借丰富的经验、资源和优秀的质量管理体系引领市场,而国内供应商尽管近年来取得进展,仍存在差距。

中游主要是彩妆产品供应,在中国彩妆市场,品牌主要可以分为国际品牌、中国新锐品牌以及中国经典品牌,国际品牌包括欧莱雅、雅诗兰黛等,中国新锐品牌主要为花西子、橘朵等,中国经典品牌如珀莱雅、百雀羚等。目前国际品牌占据绝大部分中国彩妆市场份额,国产品牌处在不断追赶的过程中。

下游主要包括彩妆产品销售,目前,中国彩妆销售渠道从以线下为主转变为以线上为主,电商渠道占比高达55.4%,电商渠道包括天猫商城、淘宝、拼多多等综合电商平台、唯品会等以化妆品为主的电商平台,以及抖音、快手等内容电商平台;线下渠道包括丝芙兰、屈臣氏等美妆集合店,也有大型商超、百货商店、品牌直营门店等多类型销售渠道。随着互联网发展以及内容电商的崛起,线上渠道占比未来将持续保持增长态势。

图表 5 中国彩妆行业产业链

资料来源:诚予国际