1.3. 中国メイクアップ市場の動向

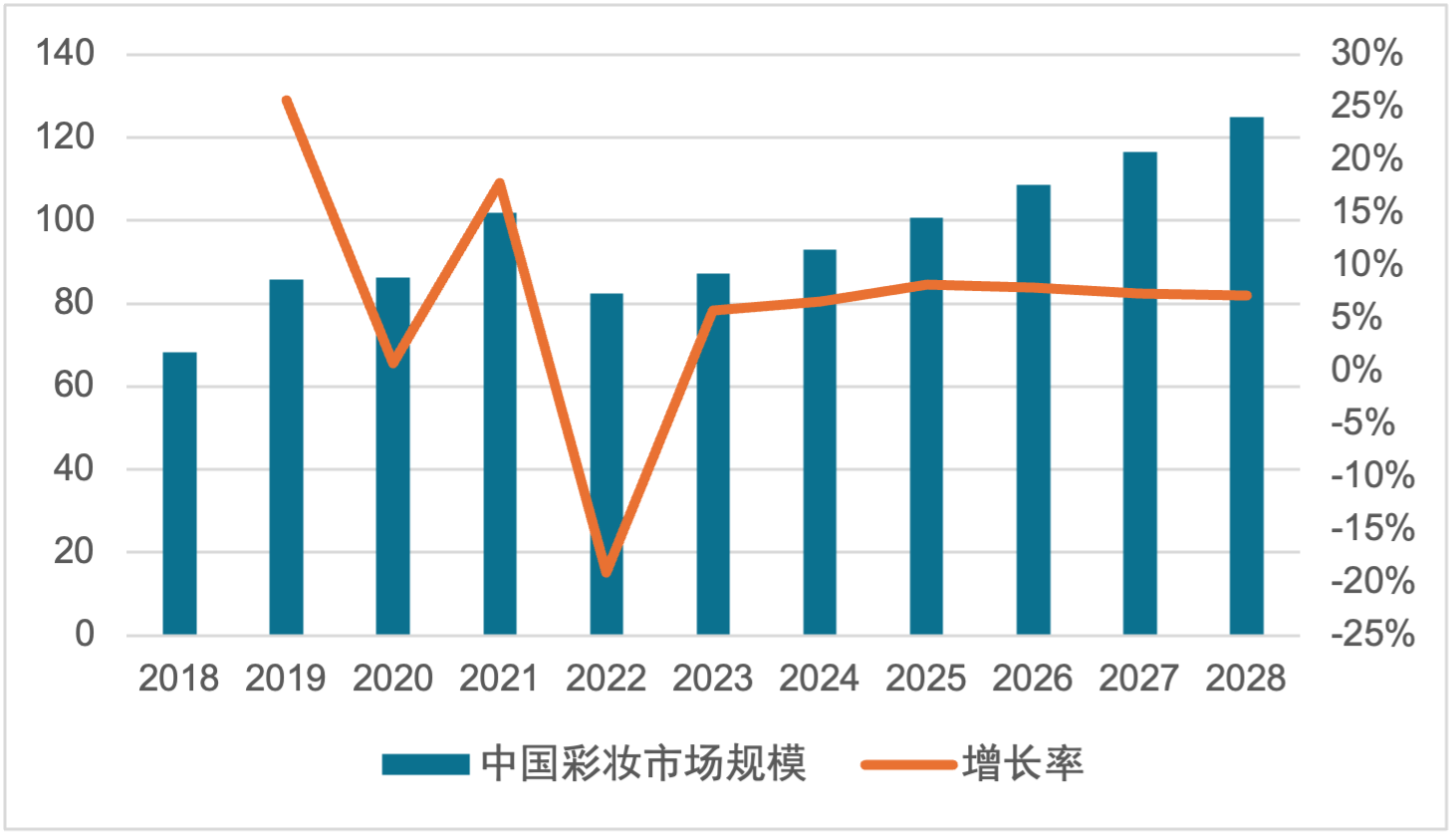

中国のメイクアップ市場は近年急速な成長を遂げ、世界で最も重要なメイクアップ市場の一つとなっている。ECプラットフォームの急成長とソーシャルメディアの影響が、特にライブコマースなどの新たな販売モデルを通じて中国メイクアップ製品のオンライン販売を後押しした。中国のメイクアップ市場は力強い成長傾向を示しており、2018年の市場規模はわずか68.2億米ドルであったが、2023年には87.2億米ドルまで拡大し、年平均成長率(CAGR)は5.04%に達した。パンデミックなどの要因により、中国の市場は2022年に一時的な落ち込みを見せたが、パンデミックの影響が徐々に薄れ、消費者のニーズが高度化するにつれて2023年に急速な反発を見せた。今後、中国のメイクアップ市場は安定した成長傾向を維持すると予想され、2028年の市場規模は125.0億米ドルに達する見込みである。

図表 6 2018年~2028年中国メイクアップ市場規模および成長率(単位:億米ドル、%)

資料出所:Euromonitor

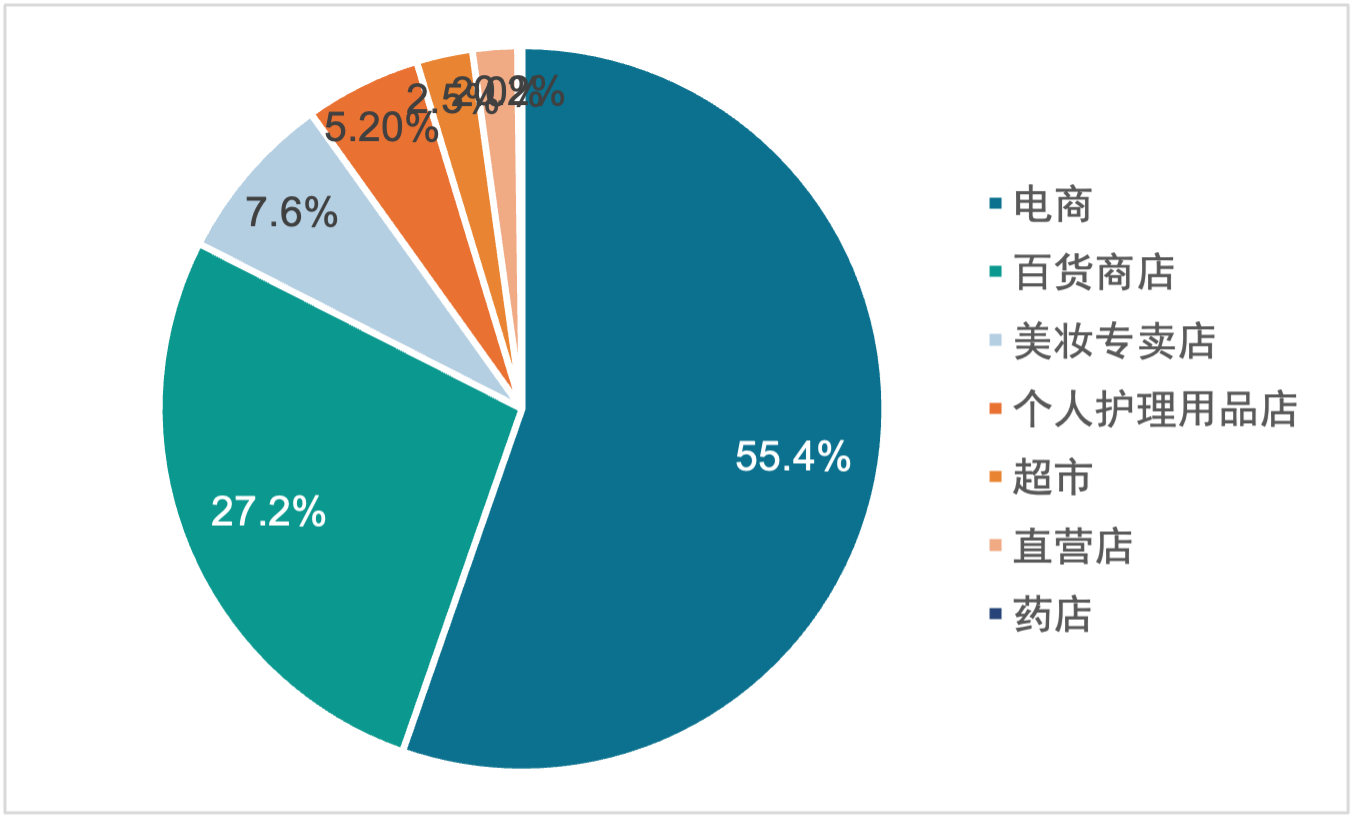

中国における販売チャネルの分布は多様化の傾向を見せており、現在、EC、百貨店、コスメ専門店が主要な販売チャネルとなっている。

ECは中国の販売チャネルにおいて主導的な地位を占めており、その市場シェアは55.4%に達している。国産メイクアップブランドの急成長が消費者のニーズ増加を促進し、同時にソーシャルメディアの台頭もメイクアップECの発展に新たな機会をもたらした。例えば、小紅書(RED)や抖音(Douyin)などのプラットフォームは、ソーシャル化されたアプローチでユーザーを惹きつけ、製品の購入を促している。

百貨店も比較的大きな市場シェアを持ち、ECに次ぐ27.2%に達している。通常、百貨店は国内外の多数の有名ブランドを取り揃えており、消費者の多様なニーズを満たすことができる。さらに、伝統的な小売の巨人として、そのブランドの信用力やサービスの質により消費者から支持されている。

それに比べ、コスメ専門店、パーソナルケア用品店、薬局、スーパーマーケット、直営店のシェアは低く、それぞれ7.6%、5.2%、2.5%、2.0%となっている。

図表 7 2023年中国メイクアップ販売チャネル分布

資料出所:Euromonitor

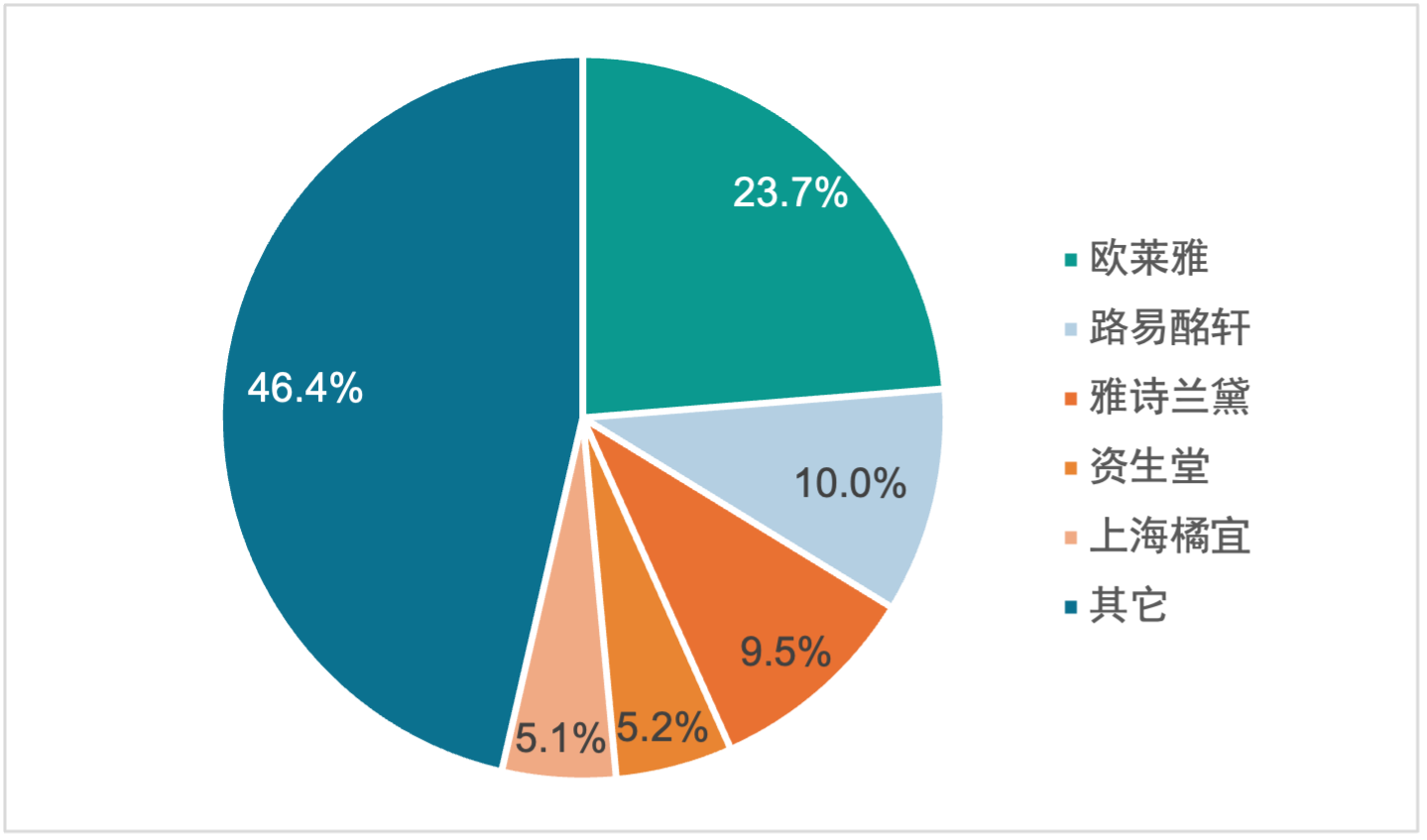

中国市場の競争環境は複雑である。ロレアル、LVMH、エスティ ローダー、資生堂などの国際的なビッグブランドが市場を牽引しており、上位5社のうち4社が国際的なトップ企業である。一方、上海橘宜(Shanghai Juyi Cosmetics / 橘朵の親会社)などの国内企業も、価格の優位性とローカライゼーション戦略によって急速に台頭している。

中国メイクアップ市場は比較的集中度が高く、上位5社で市場全体の約54%を占めている。売上高ベースで中国最大のメイクアップ企業はロレアルグループであり、その市場シェアは24%に達する。一方、中国本土最大の企業は上海橘宜であるが、そのシェアは5%であり、市場シェアはまだ低く、本土ブランドには大きな発展の余地が残されている。

図表 8 2023年中国メイクアップ市場の競争環境

資料出所:Euromonitor

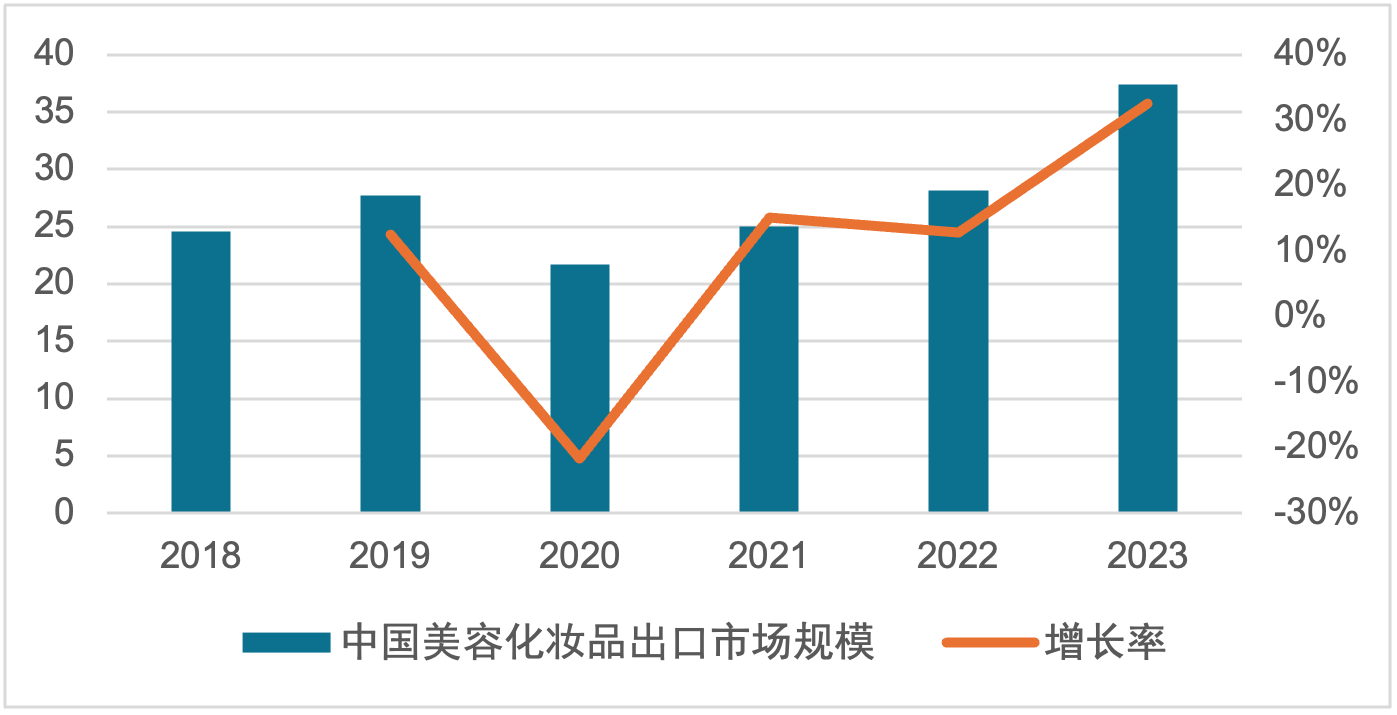

中国の美容化粧品の輸出は高度な成長を維持しており、その市場規模は2018年の24.6億米ドルから2023年の37.4億米ドルに増加した。このデータは中国産メイクアップ化粧品の輸出の好調な成長傾向を反映している。過去3年間、中国の美容化粧品の輸出は急成長を遂げたが、パンデミックの影響を受け、国内の消費市場は下落した。国内需要がまだ完全に回復しておらず、市場競争が激化する背景において、輸出は中国のメイクアップ業界が持続的成長を実現するための重要な手段となっている。

図表 9 2018年~2023年中国美容化粧品輸出市場規模(単位:億米ドル、%)

資料出所:UN Comtrade、誠予国際

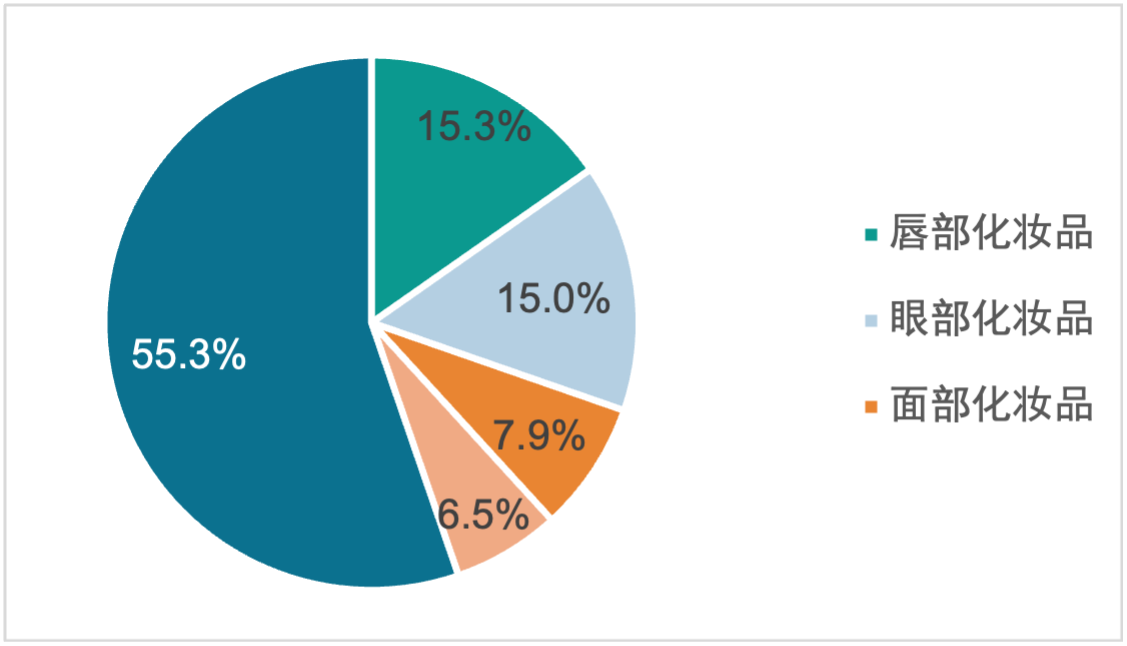

セグメント市場を見ると、中国の美容化粧品の輸出は主にスキンケア製品とメイクアップ製品に集中している。中でもリップメイク製品はメイクアップカテゴリー内で15.3%を占めている。リップメイクの力強い輸出実績は、多様な色彩と質感のイノベーションを中心に、リップメイクに対する世界の消費者の継続的な需要に起因している。これに次ぐのがアイメイクで15.0%を占め、アイシャドウやアイライナーなどのトレンドが示すように、アイメイク製品に対する世界的な関心の高さを反映している。ベースメイクとネイル製品の割合はそれぞれ7.9%と6.5%で、比率としてはやや小さいものの、それぞれのセグメント市場におけるパフォーマンスは依然として安定している。特に個性化と多様性を強調する国際市場において、これらの製品の輸出ポテンシャルは軽視できない。全体として、この構造はグローバル市場における中国ブランドの多様な展開と需要の着実な成長を反映している。

図表 10 2023年中国美容化粧品輸出カテゴリーのシェア

資料出所:UN Comtrade、誠予国際