2.中国彩妆行业细分品类分析

2.1.中国彩妆细分品类概况及市场表现

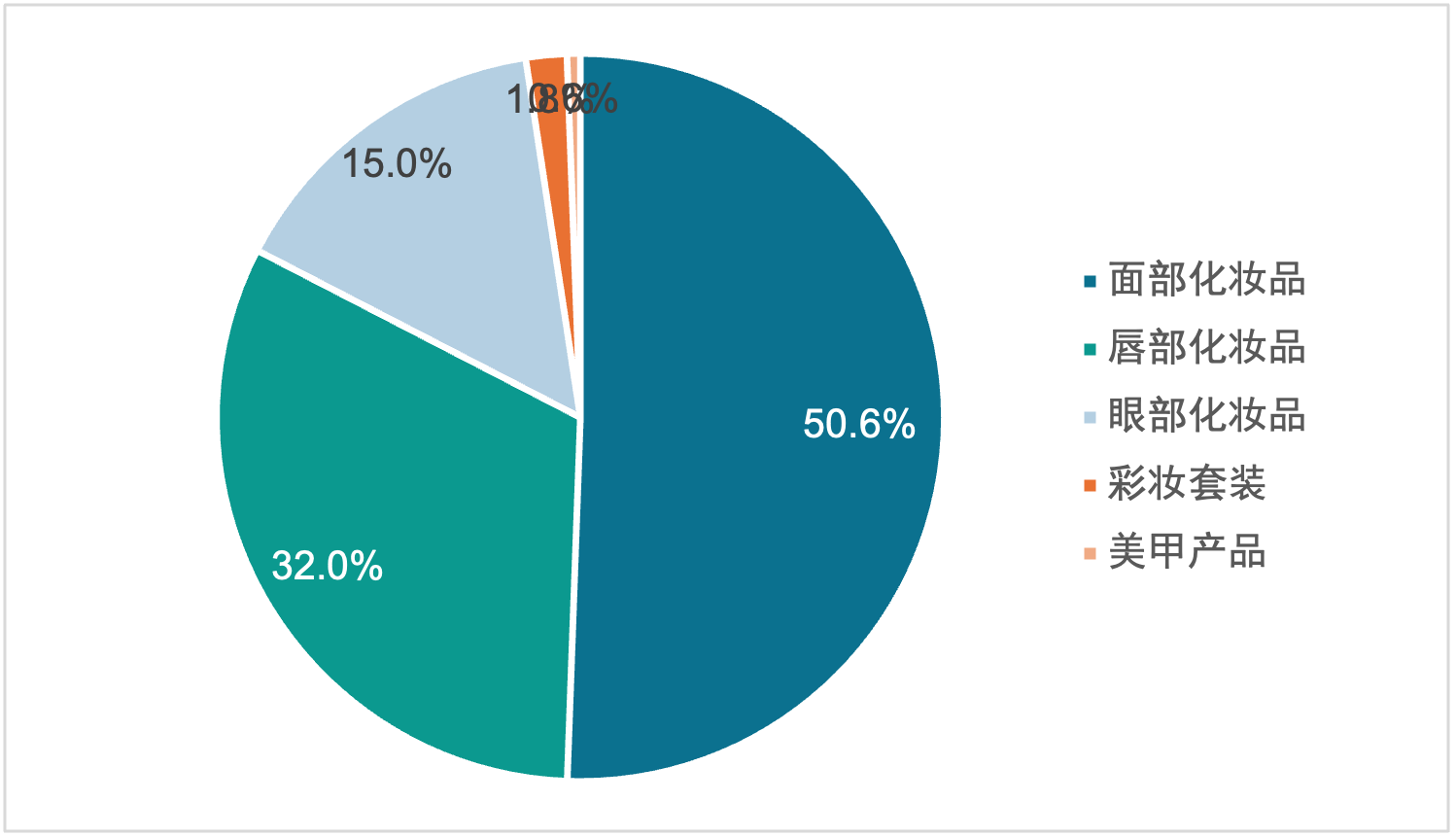

中国彩妆产品可以分为面部彩妆产品、唇部彩妆产品、眼部彩妆产品、美甲产品和彩妆套装。从细分品类占比来看,面部彩妆产品占比最大,2023年约占总市场份额的51%,其次是唇部彩妆产品,占比为32%。而根据前文统计的细分品类出口数据可知,唇部彩妆产品出口占比最大,约占总出口份额的15.3%,而面部彩妆产品的出口份额占比仅为7.9%,表明中国唇部彩妆产品已在海外占据较大的先发优势,而面部彩妆产品的主要市场仍局限在国内。

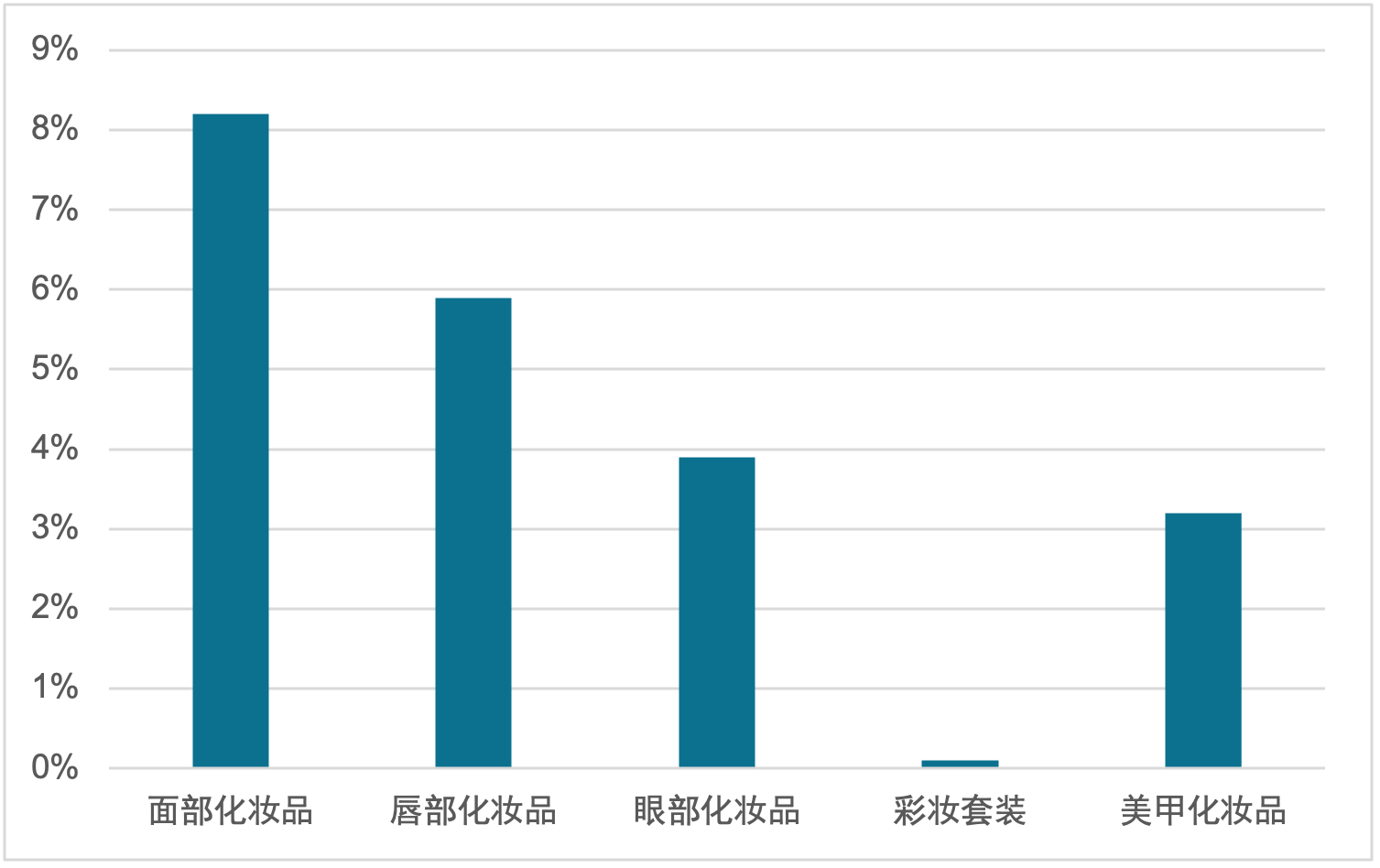

从增速来看,占据市场份额较大的面部彩妆产品和唇部彩妆产品目前仍保持较高增速,近五年年均复合增长率分别为8.2%、5.9%,而眼妆彩妆产品、美甲产品、彩妆套装等不仅占据较小的市场份额,增速也较为缓慢,表明中国彩妆产品细分品类的发展差距在未来将进一步扩大。

图表 16 2023年中国彩妆细分品类占比

资料来源:Euromonitor

图表 17 2018-2023中国彩妆细分品类年均复合增长率

资料来源:Euromonitor

2.2.各品类市场表现归因

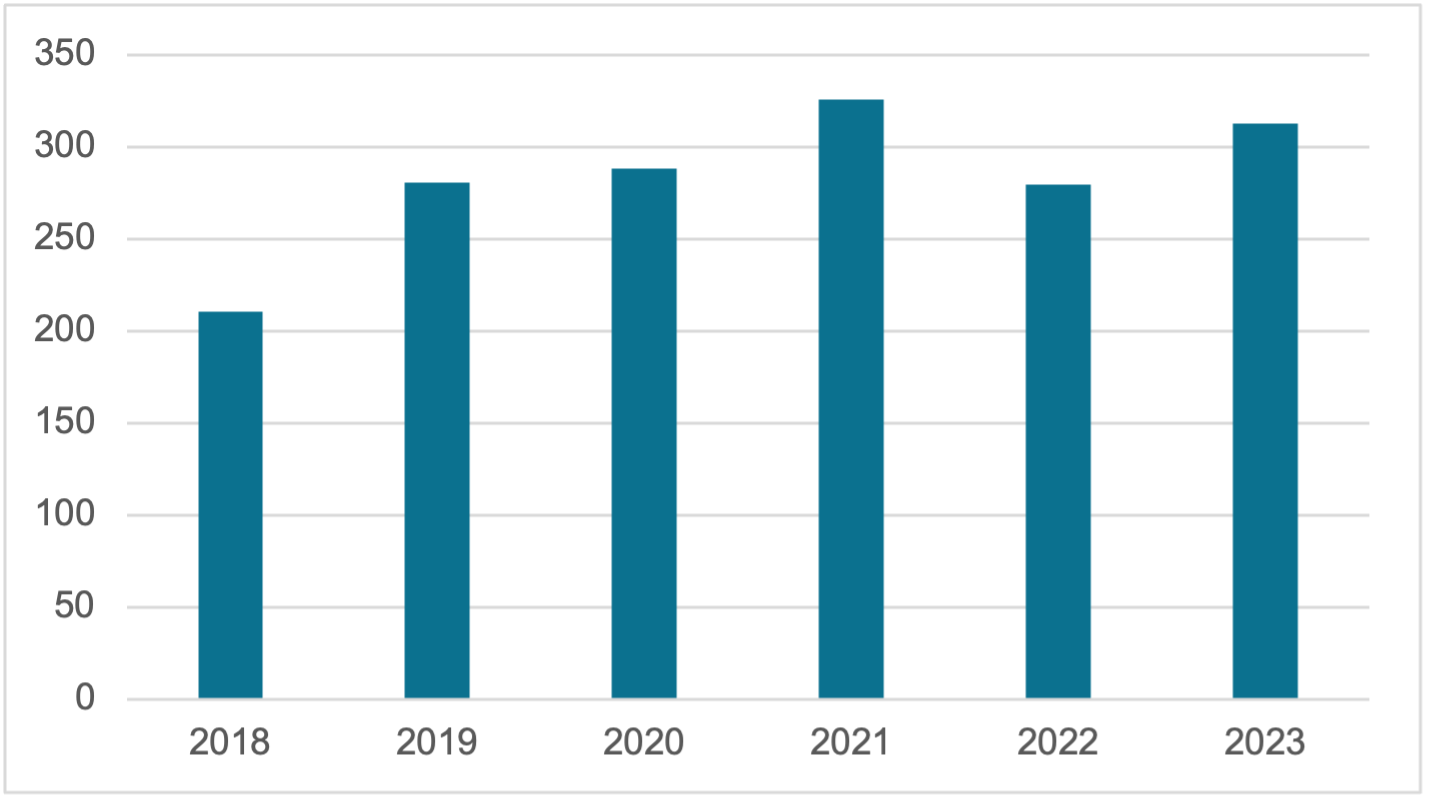

面部化妆品:面部化妆品近五年间增速最快,相较于其它品类,消费者对适合个体肤质的底妆品类,容易产生习惯性购买,因而比较容易成为长周期的大单品。同时,以底妆为主的面部彩妆产品由于技术门槛较高,具备较为基础的美妆功效,且覆盖面较大,其特性更接近护肤品。因此品质导向的消费者,对这

类产品的质量和效果有更高要求,也推动了中国面部化妆品行业的发展。基于这一市场需求,各大品牌加大了对面部彩妆的研发投入,不断强化技术壁垒,推动面部化妆品行业快速增长。

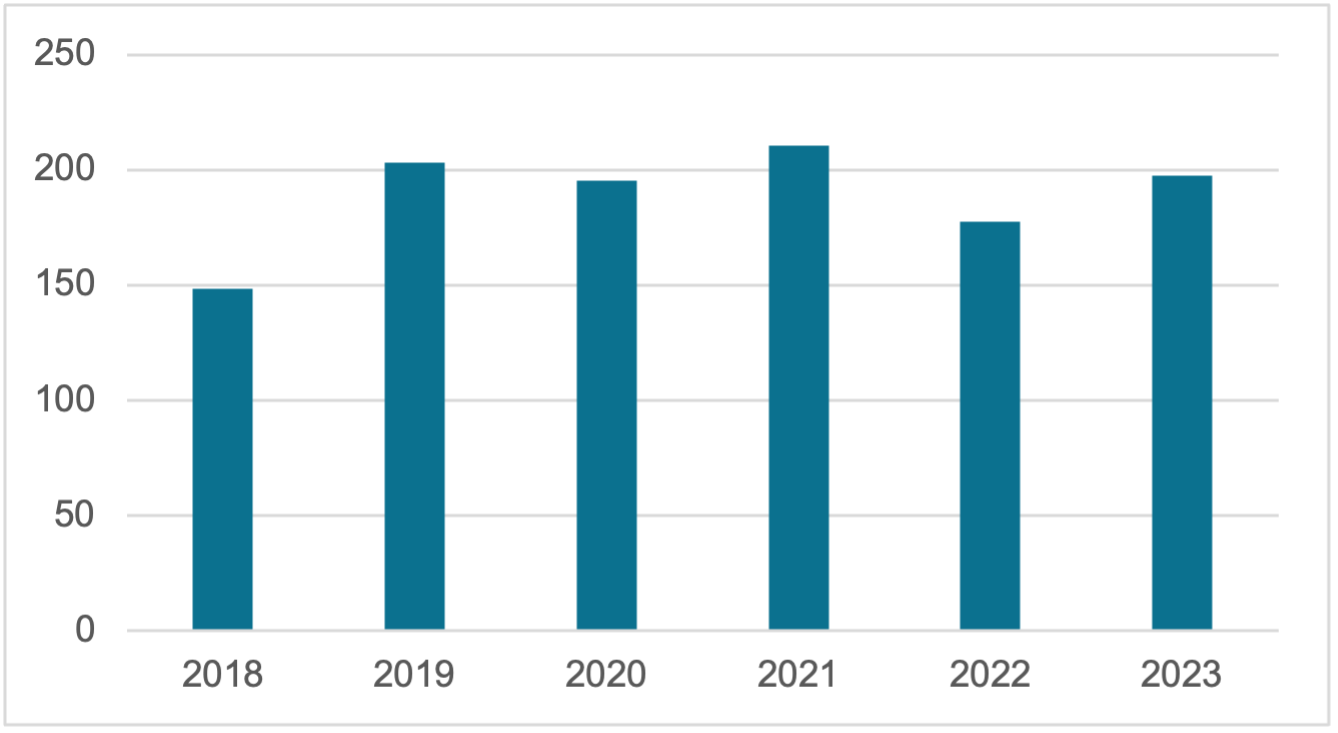

图表 18 2018-2023年中国面部化妆品市场规模(亿元)

资料来源:Euromonitor

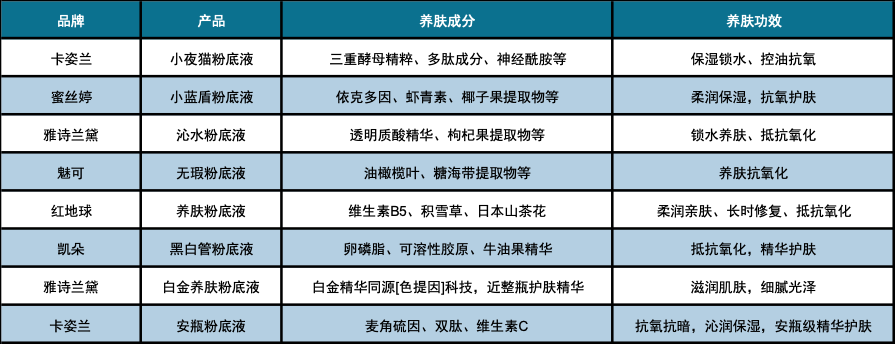

自2022年以来,养肤彩妆的内容播放量和搜索热度持续攀升,显示出消费者对底妆护肤功效的高度关注。许多品牌开始在底妆产品中添加养肤成分,如精油、中草药和矿物质等,以提升护肤功效,如珀莱雅的双抗养肤粉底液、兰蔻的菁纯气垫和雅诗兰黛的白金粉底液,都是这一趋势的典型代表。目前,养肤类底妆产品已收到良好的市场反应,在天猫粉底液热销榜前十名中,7款产品添加了养肤成分,而抖音粉底液热卖榜前十名中则有6款具备养肤功能。底妆产品的功效化和护肤化不仅顺应了消费者的需求,还成为品牌提升产品差异化竞争力的重要方向。

图表 19部分中国知名美妆品牌推出的养肤类底妆产品

资料来源:网络

面部彩妆产品具有视觉吸引力强、展示效果直观的特点,非常适合在社交平台进行推广,直播电商的兴起为面部彩妆产品提供了更广阔的营销渠道和更高效的转化方式,推动面部彩妆产品销售份额的增长。通过短视频、直播等形式,彩妆博主和KOL可以实时展示产品的使用效果,与观众互动,从而激发消费者的购买欲望。

图表 20面部彩妆产品展示效果直观

资料来源:网络

眼部和唇部化妆品:眼部、唇部产品主要施用于局部,应用于轮廓和色彩塑造,侧重于个性化需求,眼部与唇部彩妆产品更重视营销,通过多渠道赋予产品文化属性与社交属性,眼部和唇部彩妆市场面临同质化竞争,品牌通过差异化营销来突出产品特色,由于眼唇部彩妆大多是色彩类产品,制造门槛相对较低,导致该赛道竞争异常激烈。近几年,受疫情影响以及产品同质化问题的制约,中国唇部和眼部化妆品市场的增速低于面部彩妆。

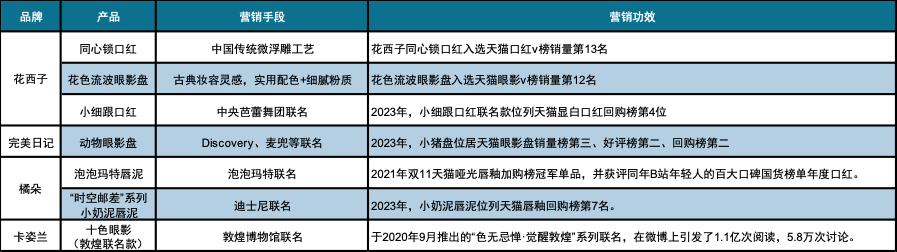

在技术壁垒较低的背景下,品牌通过多渠道、多形式的创新来塑造差异化竞争力,例如,花西子围绕国风进行产品设计,其同心锁口红入选天猫口红销量榜第13位;完美日记则通过与知名IP联名合作,如2023年推出的麦兜联名眼影盘,位列天猫同类产品销量榜第三。联名合作、流行元素融合以及创新产品设计等手段,已成为彩妆品牌实现差异化竞争的有效方式。

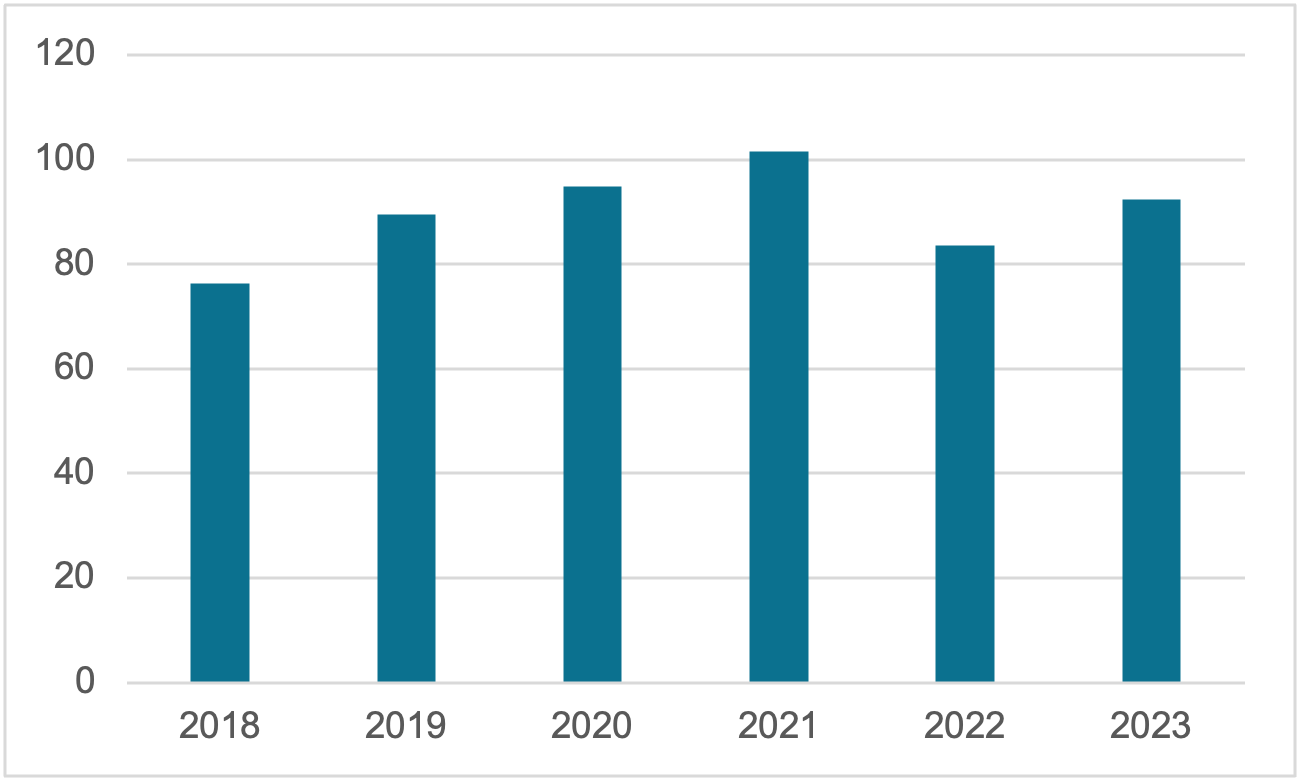

图表 21 2018-2023年中国唇部化妆品市场规模

资料来源:Euromonitor

图表 22 2018-2023年中国眼部化妆品市场规模

资料来源:Euromonitor

图表 23 眼唇部彩妆差异化的营销手段

资料来源:网络