2. 中国メイクアップ化粧品業界の細分化(サブカテゴリー)分析

2.1. 中国メイクアップのサブカテゴリー概況および市場実績

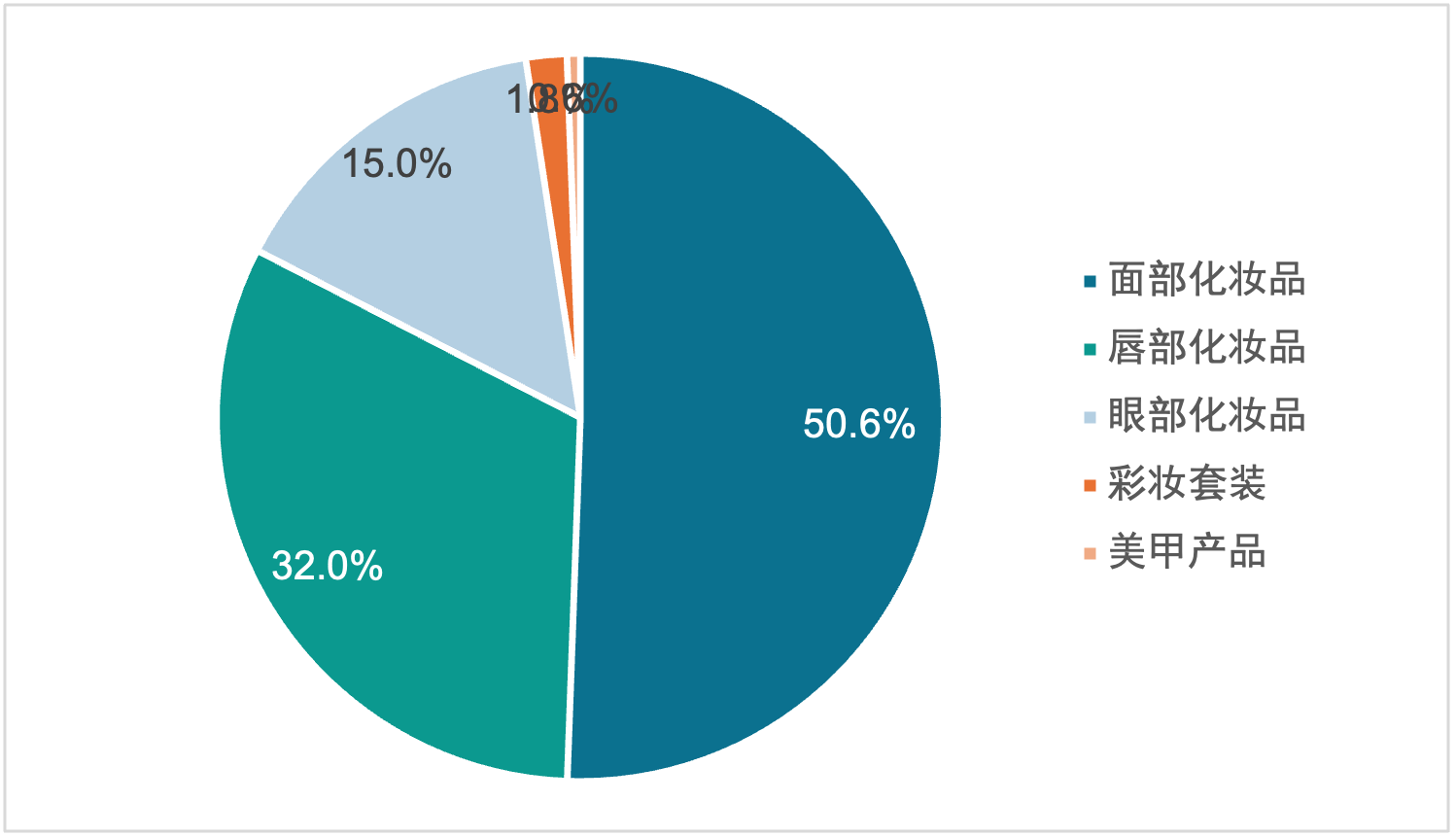

中国のメイクアップ製品は、ベースメイク、リップメイク、アイメイク、ネイル、およびメイクアップキットに分類される。サブカテゴリーのシェアを見ると、ベースメイク製品のシェアが最も大きく、2023年は市場全体の約51%を占めており、次いでリップメイク製品が32%を占めている。前述のサブカテゴリー別輸出統計データによれば、リップメイク製品の輸出シェアが最大で輸出総額の約15.3%を占めているのに対し、ベースメイク製品の輸出シェアはわずか7.9%であった。これは、中国のリップメイク製品がすでに海外で先行優位性を獲得している一方で、ベースメイク製品の主要市場は依然として国内に留まっていることを示している。

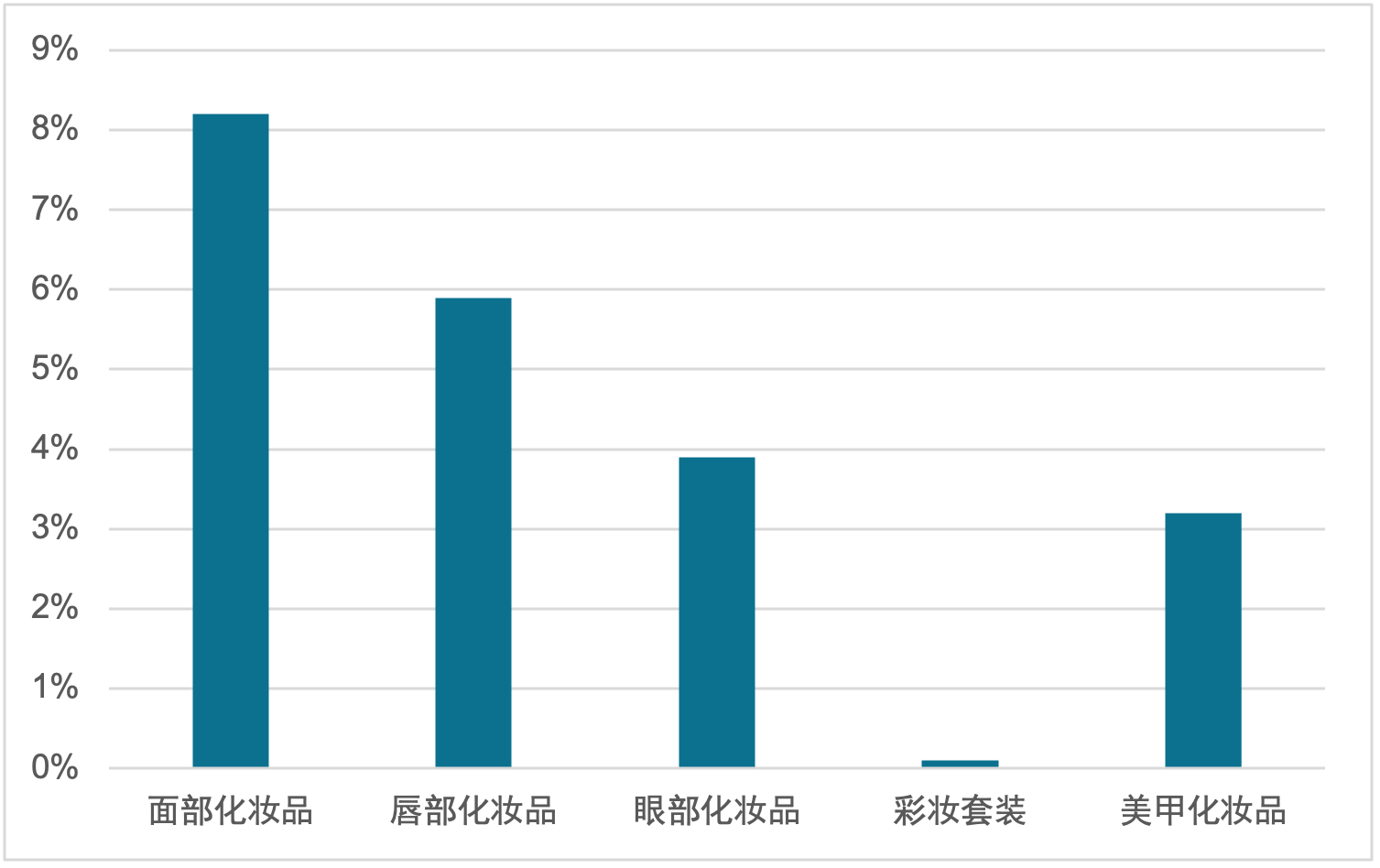

成長率の観点から見ると、市場シェアの大きいベースメイク製品とリップメイク製品は現在も高い成長率を維持しており、過去5年間の年平均成長率はそれぞれ8.2%と5.9%である。一方で、アイメイク製品、ネイル製品、メイクアップキットなどは市場シェアが小さいだけでなく、成長スピードも比較的緩やかである。これは、中国のメイクアップ製品のサブカテゴリーにおける発展の格差が、今後さらに拡大することを示唆している。

図表 16 2023年中国メイクアップのサブカテゴリー割合

資料出所:Euromonitor

図表 17 2018年~2023年中国メイクアップのサブカテゴリー年平均成長率

資料出所:Euromonitor

2.2. 各カテゴリーの市場実績の要因分析

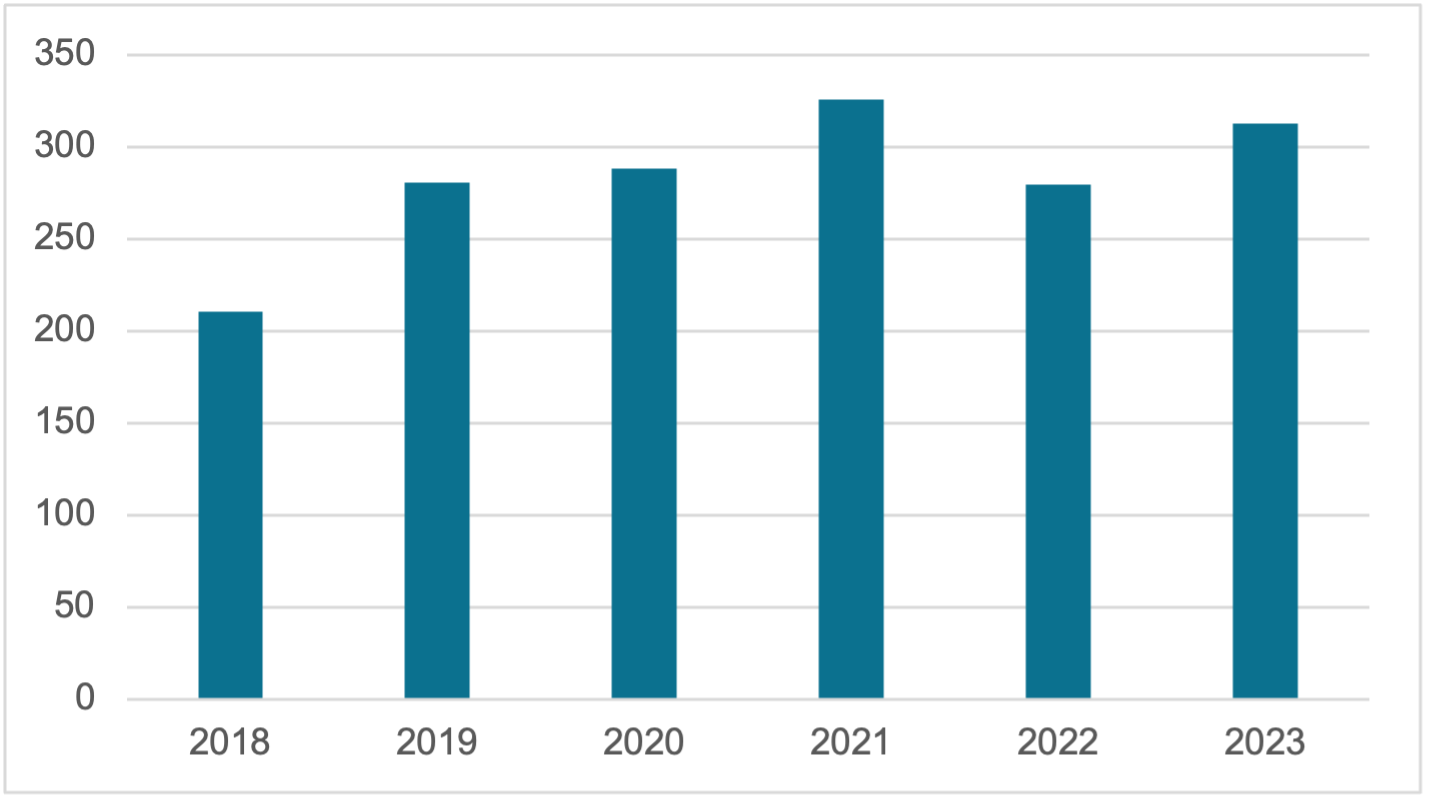

ベースメイク製品: ベースメイク製品は直近5年間で最も高い成長率を記録している。他のカテゴリーと比較して、個人の肌質に合ったベースメイク製品は消費者が習慣的にリピート購入しやすいため、ライフサイクルの長い主力製品になりやすい。同時に、ファンデーションを主とするベースメイク製品は技術的なハードルが比較的高く、基礎的な美容効果を備えているうえ、顔全体をカバーするため、その特性はスキンケア製品により近いと言える。

したがって、品質志向の消費者はこれらの製品の品質や効果に対してより高い要求を抱き、それが中国のベースメイク業界の発展を推進した。この市場ニーズに基づき、各ブランドはベースメイクの研究開発への投資を拡大し、技術的障壁を絶えず強化することで、ベースメイク業界の急速な成長を後押ししている。

図表 18 2018年~2023年中国ベースメイク市場規模(億元)

資料出所:Euromonitor

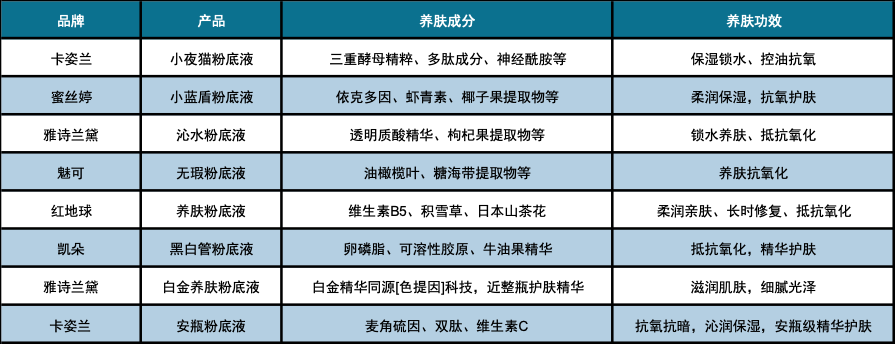

2022年以降、スキンケア効果のあるメイクアップ製品(スキンケアメイク)に関するコンテンツの再生回数や検索の熱度は上昇を続けており、消費者がベースメイクのスキンケア効果に高い関心を寄せていることを示している。多くのブランドが、スキンケア効果を高めるためにエッセンシャルオイル、漢方薬(中草薬)、ミネラルなどの成分をベースメイク製品に配合し始めている。珀莱雅の「双抗(ダブルアンチ)ファンデーション」、ランコムの「アプソリュ クッションファンデーション」、エスティ ローダーの「リニュートリィブ(白金)ファンデーション」などがこのトレンドの典型的な代表例である。現在、スキンケア系ベースメイク製品は良好な市場の反応を得ており、天猫(Tmall)のリキッドファンデーション売上ランキングのトップ10製品中、7製品にスキンケア成分が配合されている。また、抖音(Douyin)のリキッドファンデーション売上ランキングのトップ10製品中、6製品がスキンケア機能を備えている。ベースメイク製品の高機能化およびスキンケア化は、消費者のニーズに応えるだけでなく、ブランドが製品の差別化競争力を高めるための重要な方向性となっている。

図表 19 中国有名メイクアップブランドが発売したスキンケア系ベースメイク製品の一部

出所:インターネット公開情報

ベースメイク製品は視覚的アピール力が強く、使用効果が直感的に伝わるという特徴があるため、ソーシャルプラットフォームでのプロモーションに非常に適している。ライブコマースの台頭により、ベースメイク製品にはより広範なマーケティングチャネルとより効率的なコンバージョン手段が提供され、売上シェアの拡大を推進した。ショート動画やライブ配信などの形式を通じて、美容ブロガーやKOLが製品の使用効果をリアルタイムで実演し、視聴者とやり取りを行うことで、消費者の購買意欲をかき立てることができる。

図表 20 ベースメイク製品の直感的なデモンストレーション効果

出所:インターネット公開情報

アイメイクおよびリップメイク製品: アイメイクやリップメイクの製品は主に局所に使用され、輪郭の形成や色彩表現に用いられ、パーソナライズされたニーズを重視する。そのため、アイメイクとリップメイクの製品はよりマーケティングを重視しており、多様なチャネルを通じて製品に文化的属性や社会的(ソーシャル)属性を付与している。アイメイクおよびリップメイク市場は同質化競争に直面しており、ブランドは差別化されたマーケティングを通じて製品の特徴を際立たせている。また、アイメイクおよびリップメイクは色彩関連の製品が多いため、製造のハードルが比較的低く、その結果、この分野の競争は非常に熾烈である。近年、パンデミックの影響や製品の同質化問題の制約を受け、中国のリップメイクおよびアイメイク市場の成長率はベースメイク市場を下回っている。

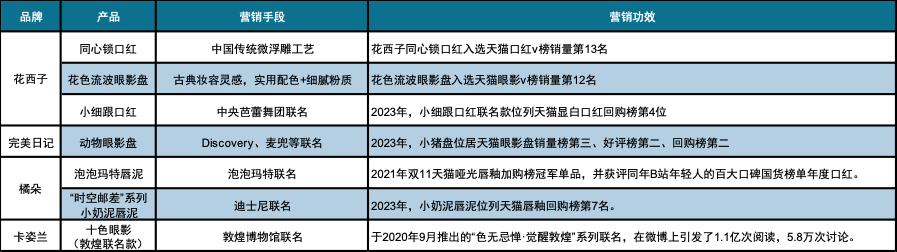

技術的障壁が低い背景において、ブランドはマルチチャネルかつ多様な形式のイノベーションを通じて差別化された競争力を築いている。例えば、花西子(Florasis)は「国風(中国風美学)」をテーマに製品デザインを行い、同ブランドの「同心錠リップ」は天猫(Tmall)のリップ売上ランキングの13位にランクインした。また、完美日记(Perfect Diary)は有名IPとのコラボレーションを展開しており、例えば2023年に発売した「マクダル(麦兜)」コラボのアイシャドウパレットは天猫の同類製品売上ランキングの3位に位置した。IPコラボレーション、トレンド要素の融合、そして革新的な製品デザインといった手法が、メイクアップブランドが差別化競争を実現するための効果的な手段となっている。

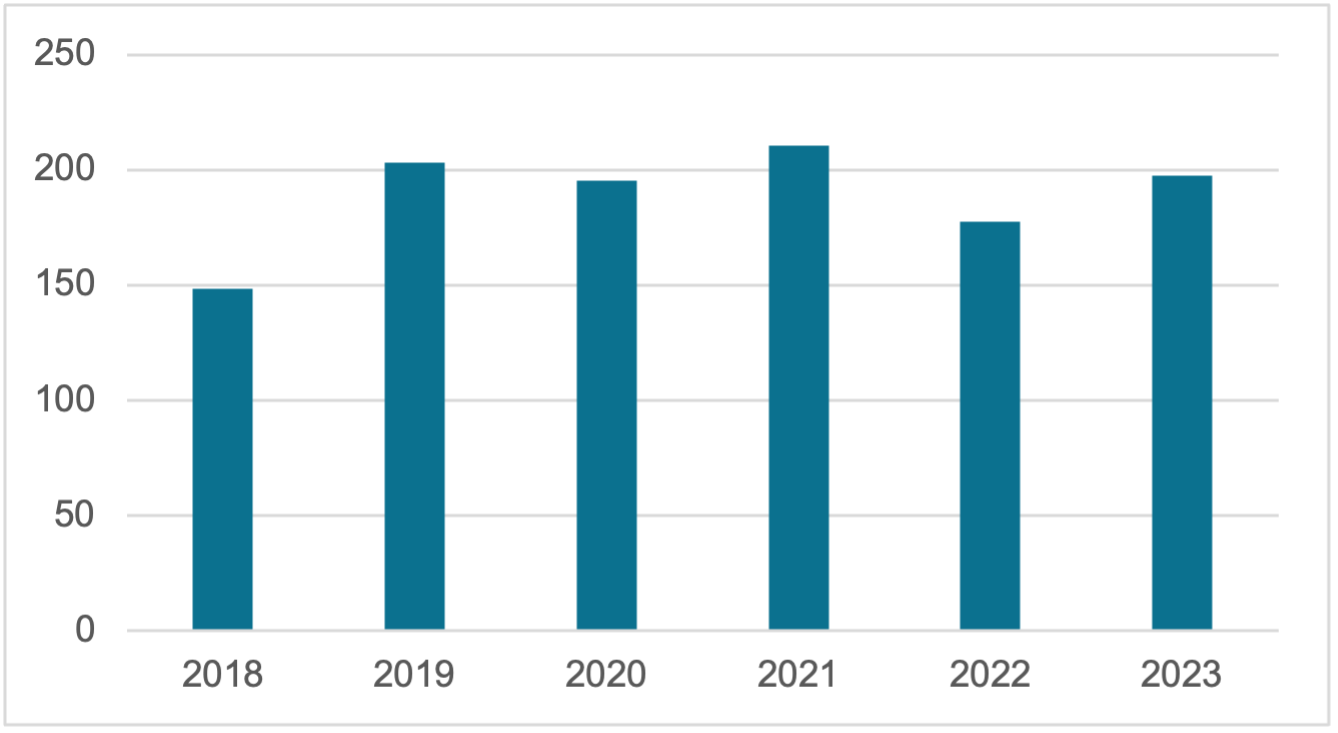

図表 21 2018年~2023年中国リップメイク市場規模

資料出所:Euromonitor

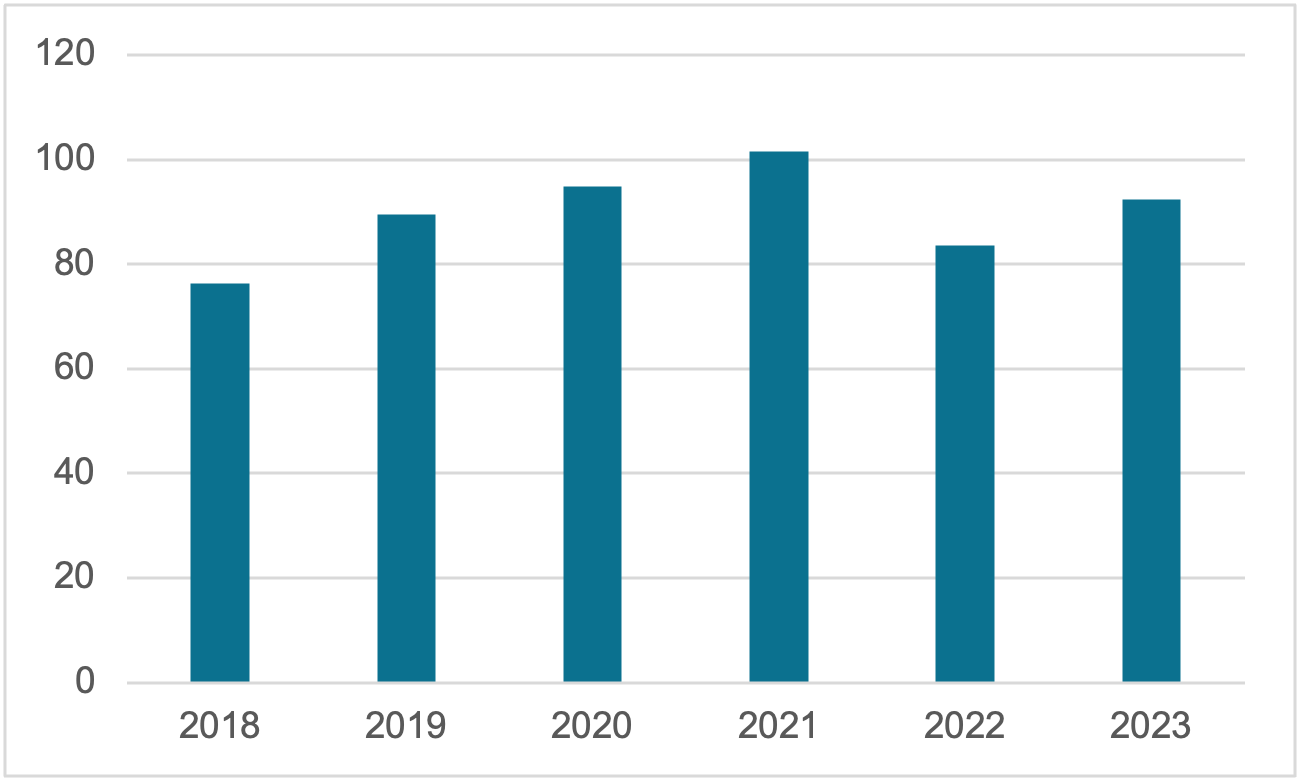

図表 22 2018年~2023年中国アイメイク市場規模

資料出所:Euromonitor

図表 23 アイメイク・リップメイクにおける差別化マーケティング手法

出所:インターネット公開情報