一 日本の経済社会概況

1. 日本の経済発展水準の概況

1.1 経済発展状況:GDPおよび1人当たりGDP

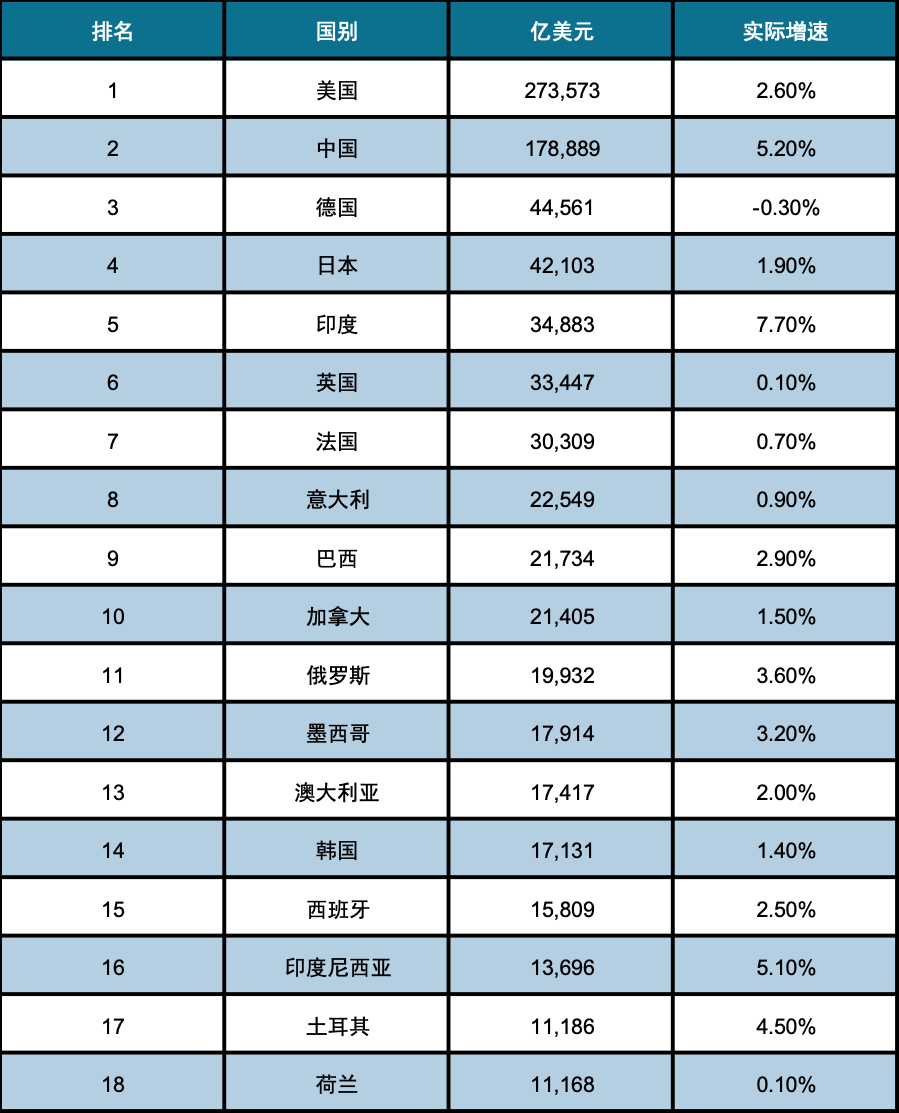

国際通貨基金(IMF)のデータによると、2023年の世界のGDP総額は約104.79兆米ドルであり、日本のGDPは4.21兆米ドルとなり、ドイツに抜かれて世界第4位へと後退しました。日本の内閣府が発表した2024年第2四半期の国内総生産(GDP、季節調整済)の一次速報値によると、物価変動の影響を除いた実質GDPは前期比0.8%増、年率換算で3.1%増となり、プラス成長を示しました。

図表 1 2023年主要国の経済規模データ比較

データ出所:各国の統計機関

GDP全体への寄与度を見ると、個人消費などの「内需」が0.9%、輸出から輸入を差し引いた「外需」が-0.1%でした。2024年第2四半期以降、日本の消費動向は好転の兆しを見せており、消費支出の実質伸び率は前年同期比0.3%、名目伸び率は3.4%となりました。実質伸び率は昨年3月以来初のプラス転換となり、名目伸び率は過去最高を記録しました。この現状の主な要因は家計所得の増加です。3月の「春闘」(日本の労働組合が毎年春に行う賃上げ要求のための運動。現在では日本の労働運動の定着した形態の一つ)を経て、日本の労働者の所得が全般的に増加しました。その促進効果は、すでに4月のデータにも表れています。

1人当たりGDPについては、2020年は40,133米ドルでしたが、新型コロナウイルスの打撃と影響を受け、2023年には33,950米ドルまで減少しました。参考として、同期間の中国の1人当たりGDPは12,610米ドルです。この指標は、個人消費者の日常的な消費観念の違いや成熟度を側面から反映しており、多くの消費財カテゴリーにおける普及率の高低を左右する重要な要因の一つでもあります。

1.2 所得状況:国民総所得および1人当たり可処分所得

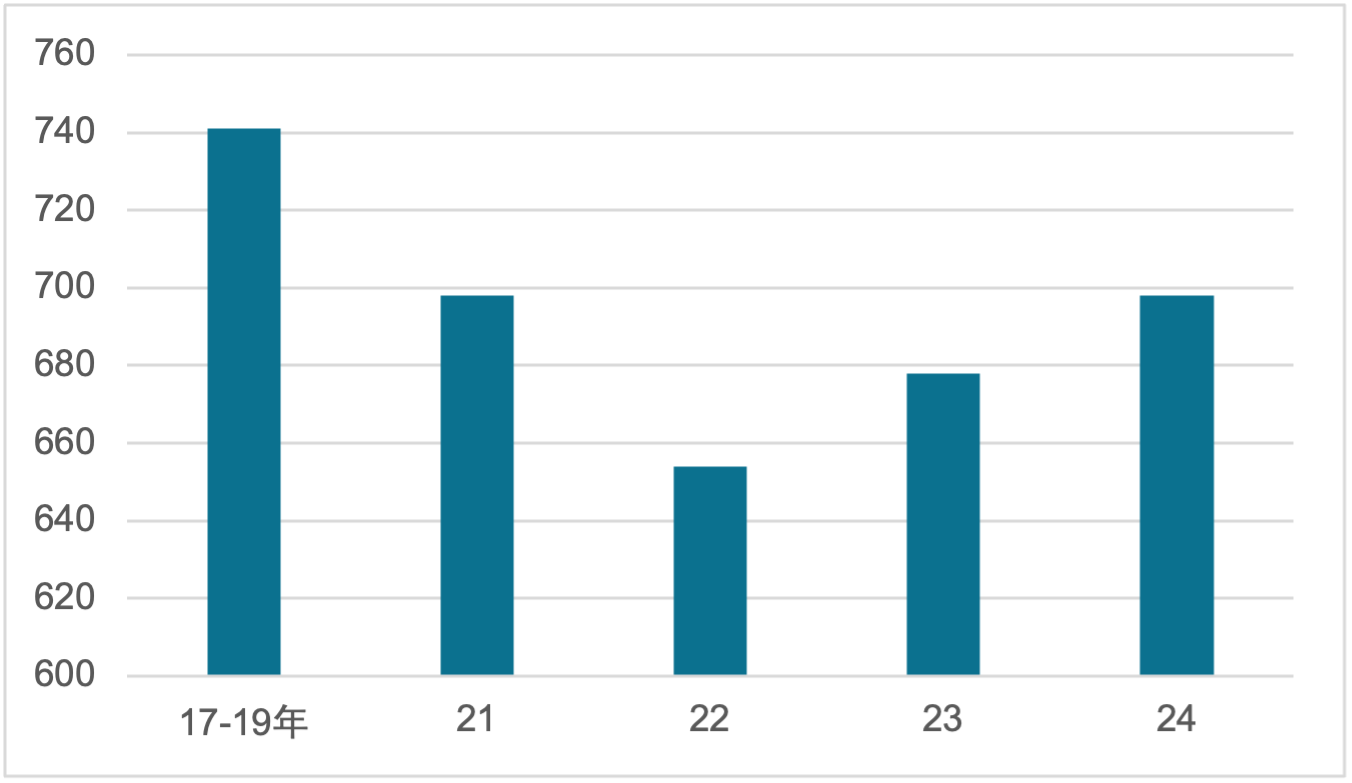

日本の総務省統計局の最新データによると、2023年の日本の国民総所得(GNI)は約4.37兆米ドル、1人当たりGNIは約35,730米ドルでした。また、1人当たり可処分所得は2023年時点で約10,776米ドルとなっています。世帯形態別に見ると、共働き世帯(全職家庭)は12,267米ドル、無職世帯は7,478米ドル、単身就業者世帯は23,580米ドル、単身無職世帯は8,606米ドルでした。参考として、同期間の中国の1人当たり可処分所得は5,591米ドルでした。

過去を振り返ると、2000年から2017年にかけて、日本の勤労者世帯の所得伸び率はマイナスの時期が多く、一部の年でプラスに転じたものの、その伸び率はわずか1%に留まりました。しかし2017年以降、勤労者世帯の所得伸び率は顕著な上昇を見せ、2017年から2020年までの3年間は5%の成長を維持しました。

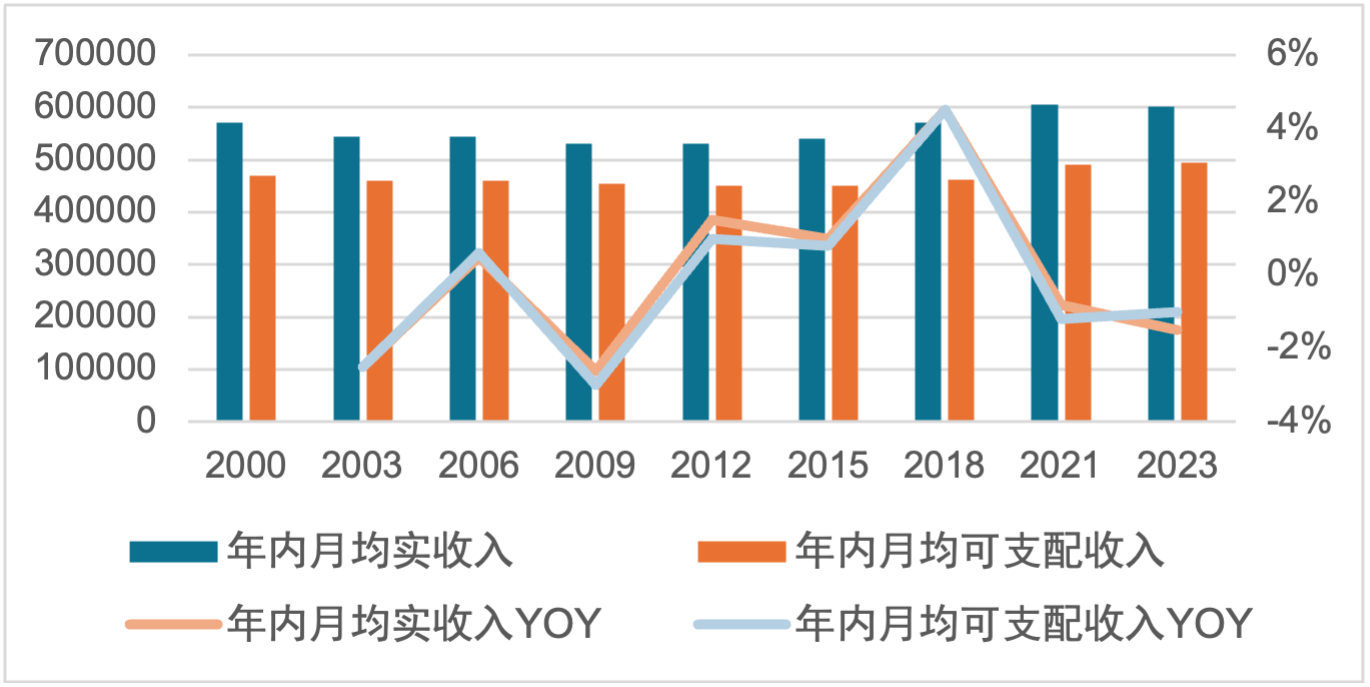

構造的に見ると、2000年から2023年にかけて、日本の2人以上の非農林漁家世帯(勤労者世帯)における月平均実収入は累計8.1%増加し、月平均可処分所得は累計4.3%増加しました。一方、全産業の月平均現金給与総額は逆に累計で-7.3%減少しています。この差異の主な要因は、財産所得の増加および女性の就業率の上昇にあります。それと同時に、家計全体の債務負担も軽減され、貯蓄率が改善し、消費者信用残高が成長しました。平たく言えば、住宅価格、株価、賃金が上昇する一方で、返済すべき各種債務が減少しているため、日本の消費者の消費意欲と購買力は継続的に高まっています。

図表 2 日本の2人以上の勤労者世帯における月平均実収入(単位:円、%)

データ出所:Wind

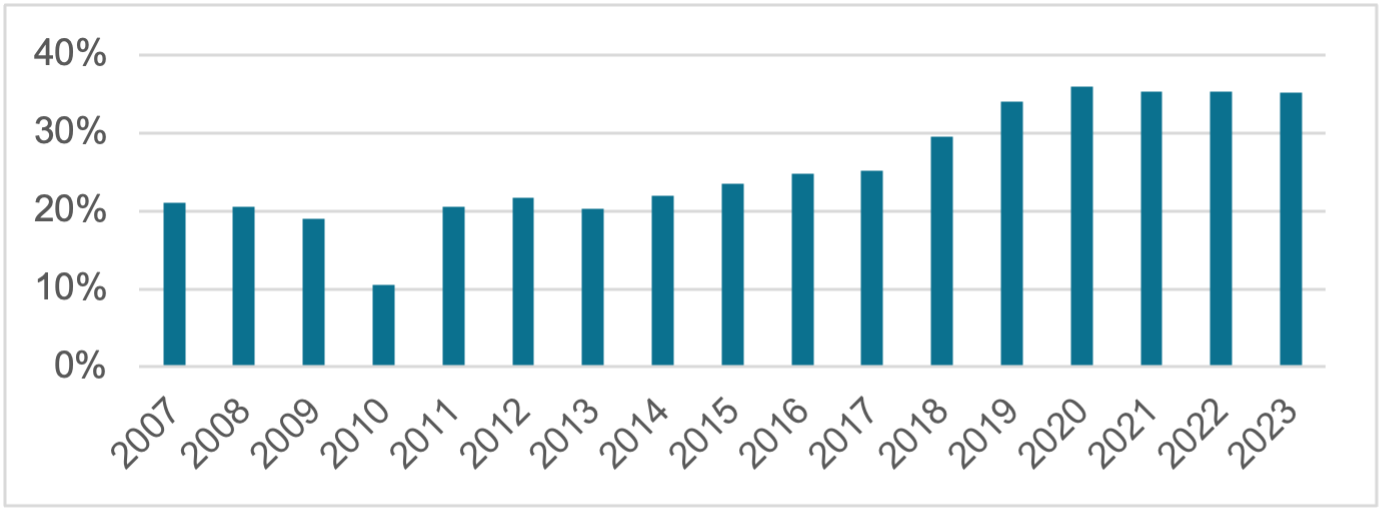

図表 3 日本の勤労者世帯の黒字率(単位:%)

データ出所:日本総務省、Wind

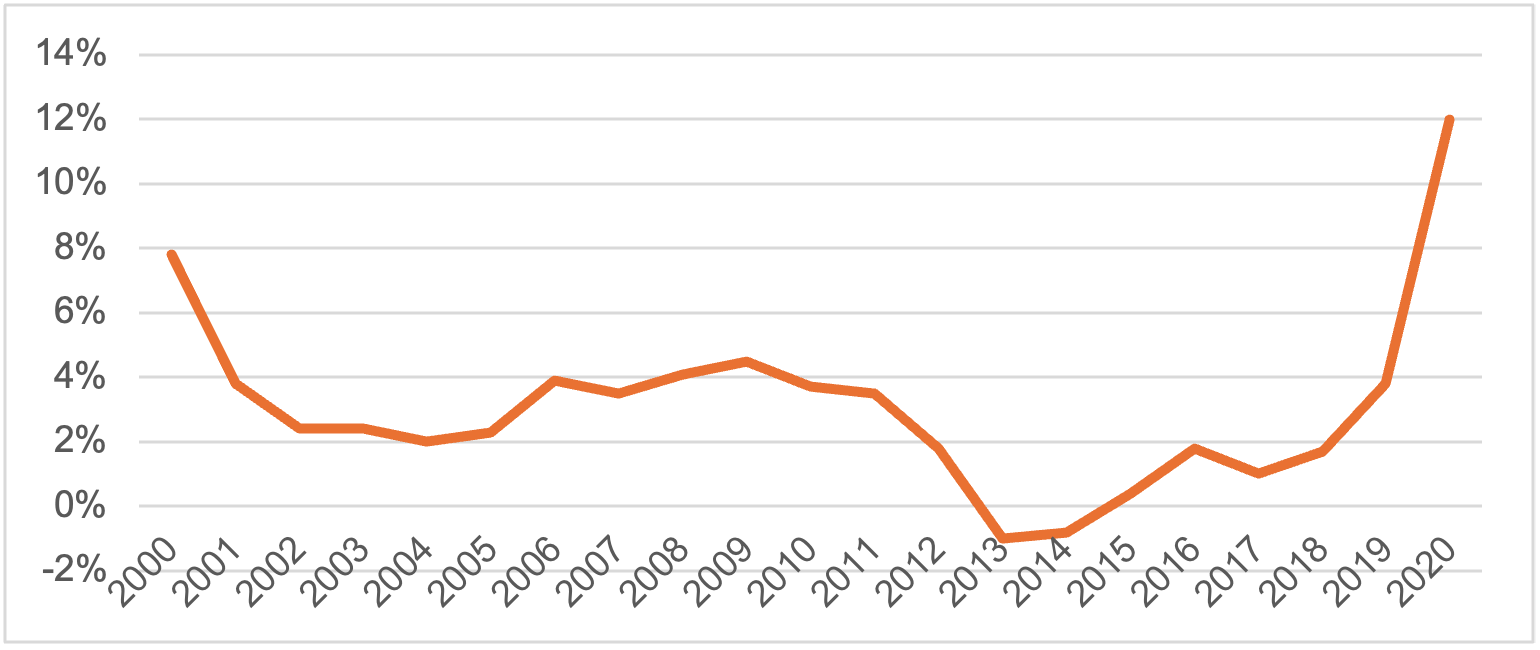

図表 4 日本の家計貯蓄率(単位:%)

データ出所:日本内閣府、Bloomberg

1.3 民生状況:CPI(消費者物価指数)および就業率

1990年代以降、日本は長期的なデフレ状態にあり、CPIの前年同月比伸び率は-1%〜1%の範囲内で推移していました。しかし、2012年以降は経済状況が徐々に好転し、各年のCPI伸び率は概ね0%以上に回復しました。2022年はベース効果(基準値が高かった影響)があったものの、2023年に至っても前年比伸び率は緩やかなインフレ水準を維持しており、日本経済の回復と前向きな変化を示しています。

図表 5 日本の年間CPI(単位:%)

データ出所:日本総務省統計局、Wind

図表 6 日本の月次CPI(単位:%)

データ出所:日本総務省統計局、Wind

一方で、米ドル対円レートおよび輸入物価指数の動向を見ると、2021年以降の世界的なコモディティ(一次産品)価格の上昇に加え、円安が重なったことで、日本の輸入価格は上昇し、CPIおよびPPI(企業物価指数)の双方を押し上げました。コモディティ関連の消費においては、明確な「輸入インフレ効果」が存在しています。

図表 7 CRB指数(国際商品先物指数)と日本の物価

データ出所:Wind

図表 8 日本の輸入物価指数、円相場、およびCPI

データ出所:Wind

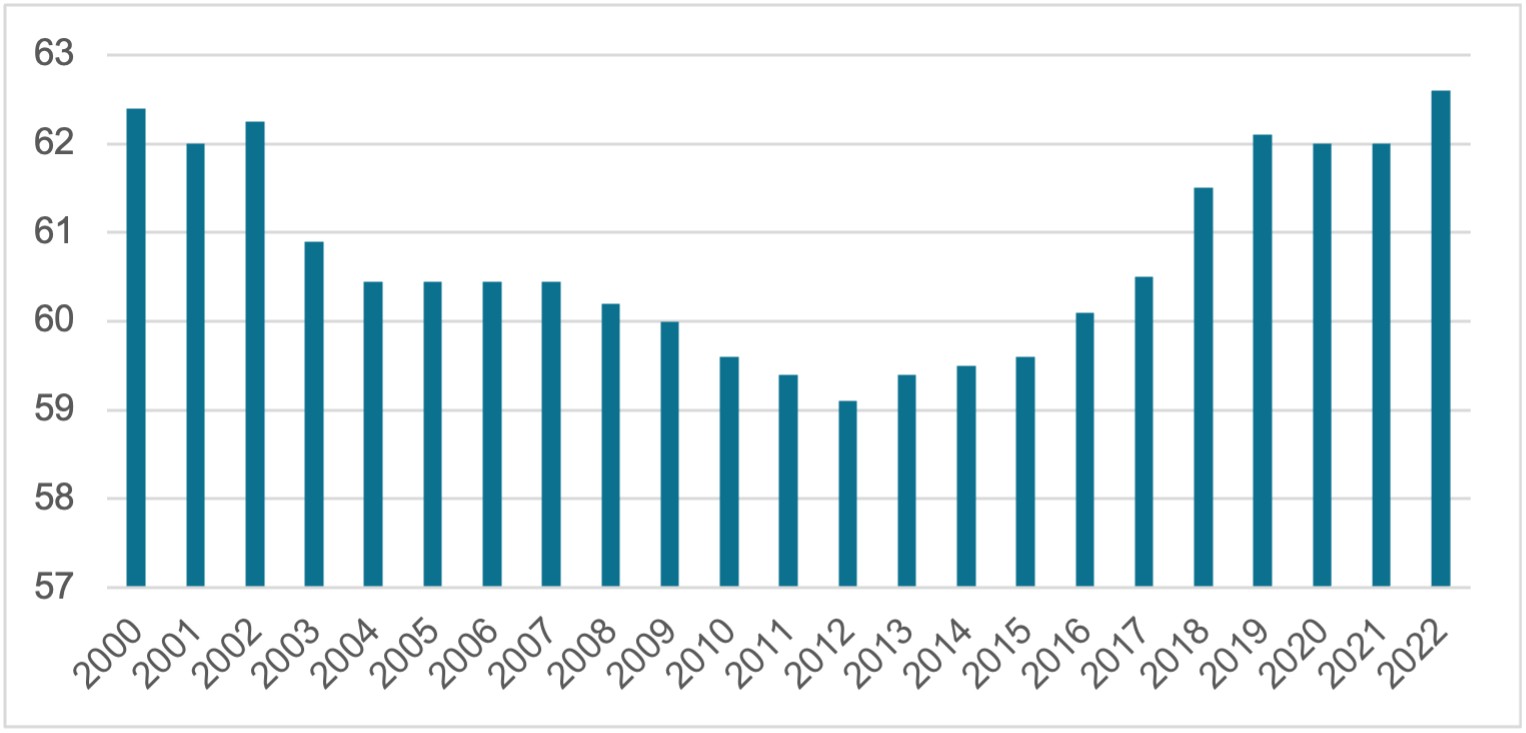

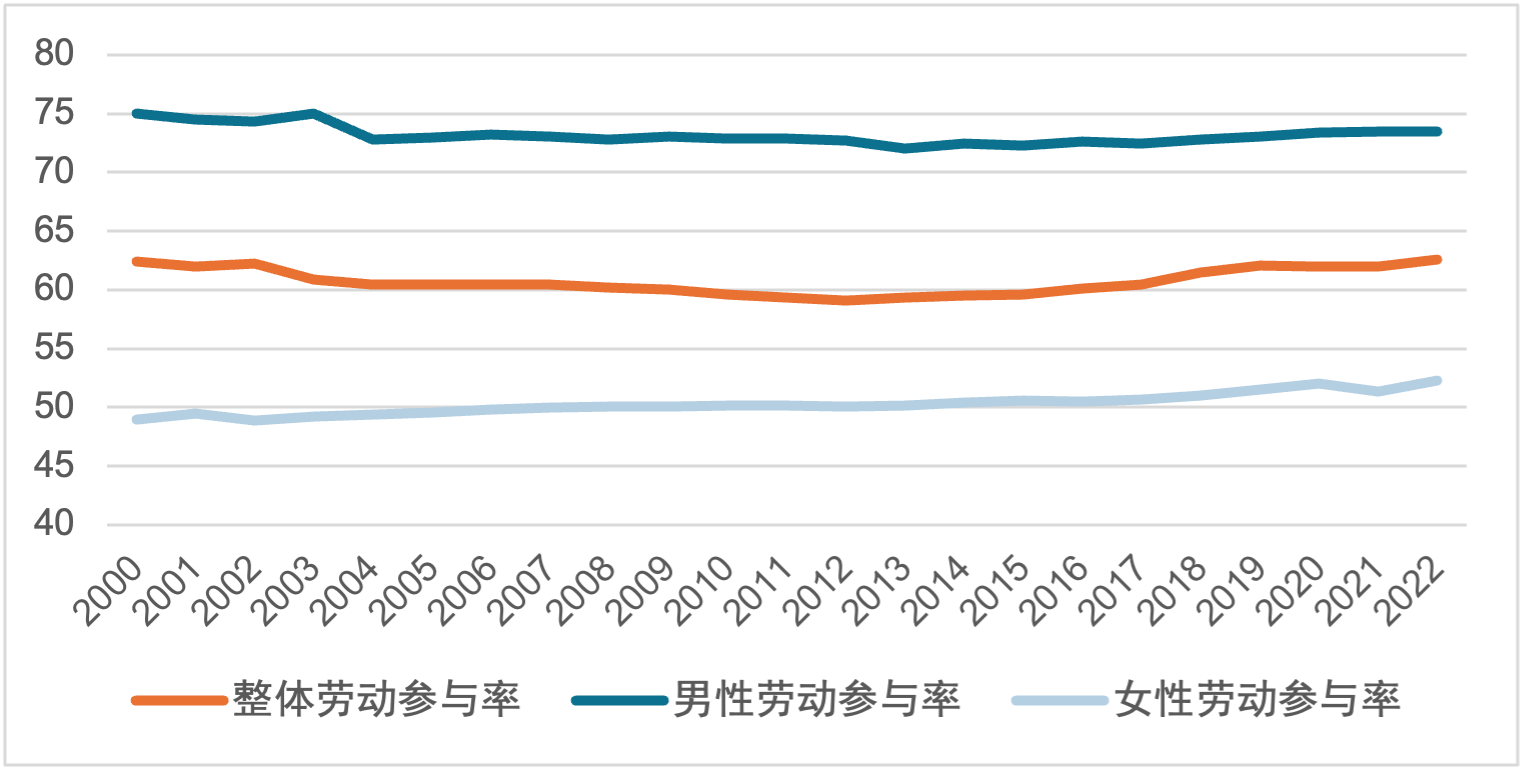

雇用面では、労働力率(労働参加率)と就業率が緩やかな改善傾向を示しています。全体の労働力率は「V」字型のトレンドを描いており、女性の労働力率が上昇しています。2000年以降、日本の労働力率は大きく2つのフェーズに分かれます。第1フェーズは2000年から2012年までで、この期間の労働力率は62%超から59%へと低下しました。中間的な分水嶺となったのが安倍晋三政権の誕生であり、第2フェーズは2012年から現在に至ります。この期間の労働力率は上昇トレンドにあり、主に女性の労働力率の上昇が寄与していますが、男性の労働力率は低下しています。

図表 9 日本の労働力率(単位:%)

データ出所:Wind

図表 10 日本の男女別労働力率

データ出所:Wind

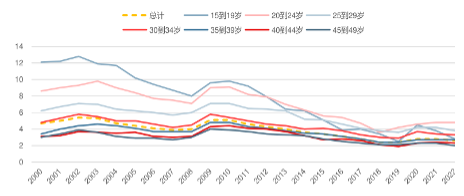

労働需要は徐々に好転しており、日本の完全失業率は全体として低下傾向を維持しています。長引く経済の低迷による労働需要の落ち込みを受け、2000年代初頭の日本の失業率は依然として高い水準にあり、2002年には5.4%というピークに達しました。その後、失業率は高止まりしつつも労働需要が徐々に改善したことで、全体の失業率も改善傾向を示しました。2008年の金融危機(リーマン・ショック)後に一時的な上昇がありましたが、その後は再び改善トレンドが続いています。2000年以降、若年層の失業率の変動が比較的大きく、高水準から徐々に低水準へと低下しました。

図表 11 日本の完全失業率

データ出所:Wind

同時に、外国人労働力も日本の労働市場を一定程度補完しています。2013年より日本の労働力人口は徐々に増加し始め、2013年から2023年までの間に計347万人増加しました。この期間中、外国人労働者数は133万人増加しており、その寄与度は4割近くに達します。日本の移民政策は非常に保守的であるため、外国人配偶者の数は継続的に増加し、人口高齢化による人手不足のギャップを一部補っているものの、帰化する外国人の数は過去20年間依然として減少傾向にあります。

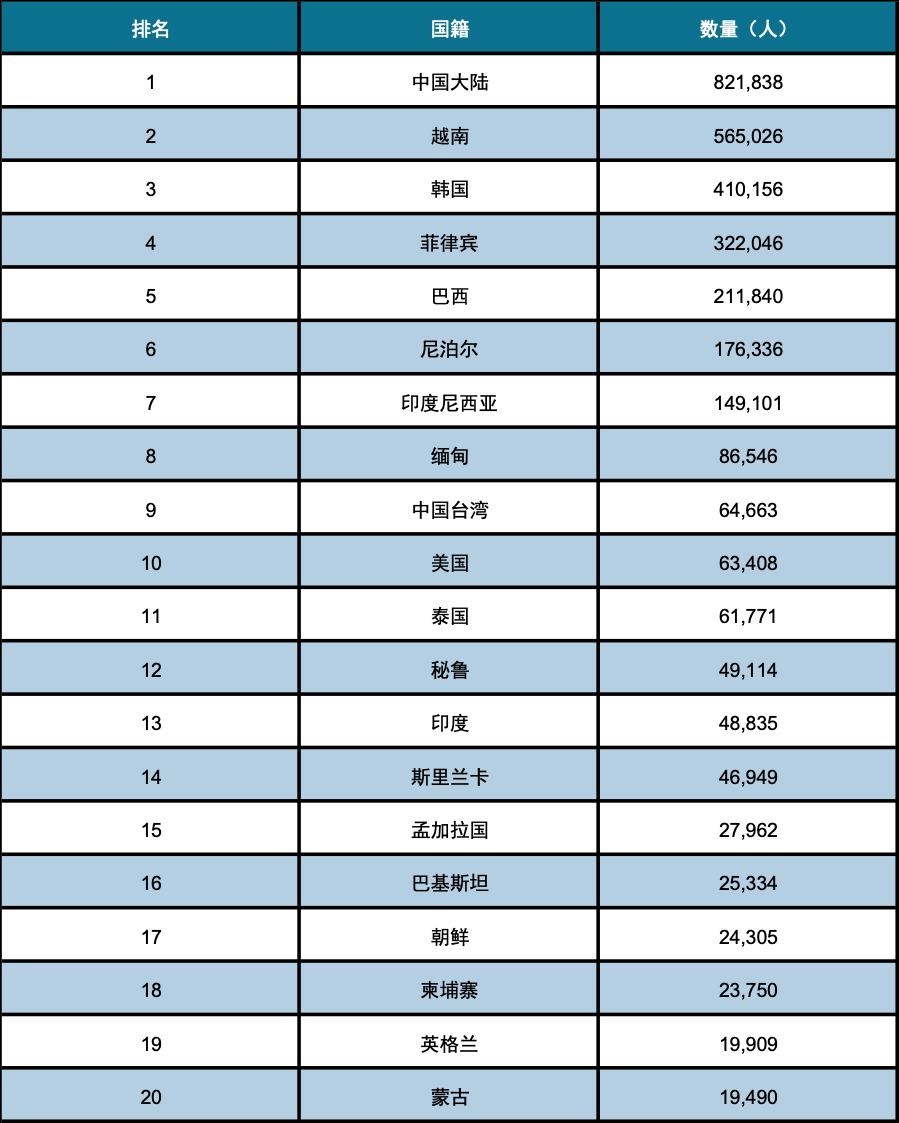

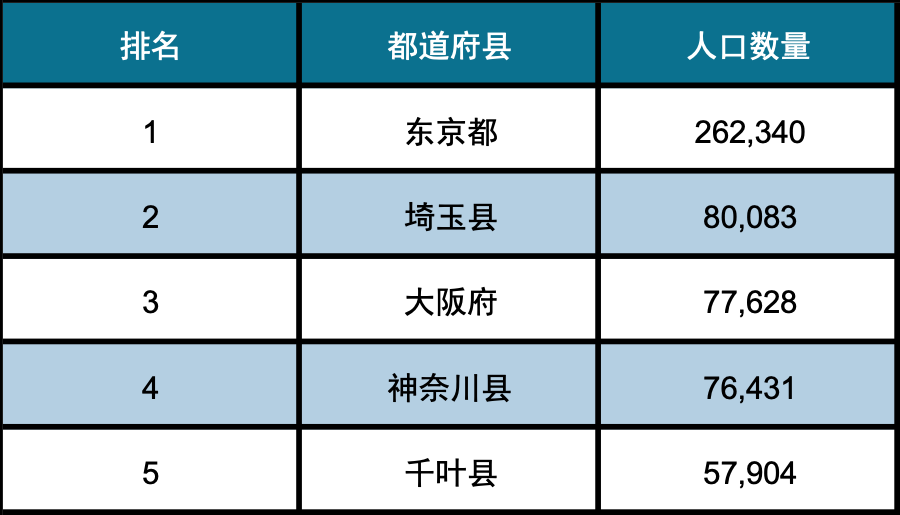

2023年12月末現在、日本に在留する中国人は計82万人に上り、全在留外国人の中で第1位を占めています。都道府県別に見ると、在日中国人は主に東京都、大阪府、および首都圏に属する埼玉県、神奈川県、千葉県の3県に集中しています。その中でも東京都の中国人数が最も多く、26万人を超えています。

図表 12 在留外国人総数:国籍別ランキング

データ出所:厚生労働省

図表 13 在日中国人数:都道府県別ランキング

データ出所:厚生労働省

年齢層別に見ると、在日中国人の中では30〜40代の年齢層が最も多く、総人数の約24%を占めています。また、年代別ではなく具体的な年齢別で見ると、在日中国人の年齢上位3位はそれぞれ23歳(24,028人)、34歳(23,640人)、25歳(22,967人)となっています。

図表 14 在日中国人数:年齢層別

データ出所:厚生労働省

産業別に見ると、在日中国人が最も多く従事している産業は「製造業」で26.6%を占め、次いで「サービス業」、「小売業」、「宿泊・飲食サービス業(観光・飲食業)」となっており、いずれも10%を超えています。

図表 15 産業分類別の在日中国人数の比率(単位:%)

データ出所:厚生労働省

1.4 消費の景況感:非耐久消費財、耐久消費財

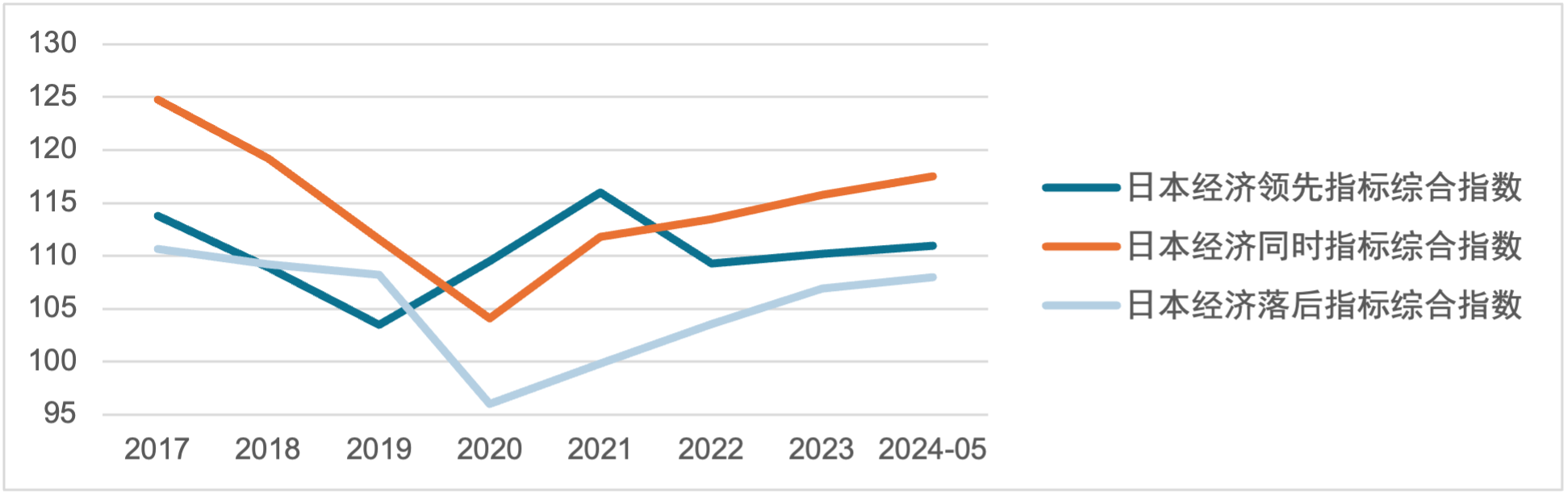

日本経済の景況感には回復の兆しが見られます。2023年通年の日本のGDP成長率は1.9%に回復し、2022年を上回りました。内閣府が発表した景気動向指数によると、一部の月で耐久消費財出荷指数や輸出数量指数が低下したものの、経済全体の景況感は緩やかな回復を保っており、この傾向は2024年まで継続しています。

図表 16 日本の景気動向指数(2017-2023)

データ出所:Wind、日本内閣府、日本経済研究センター

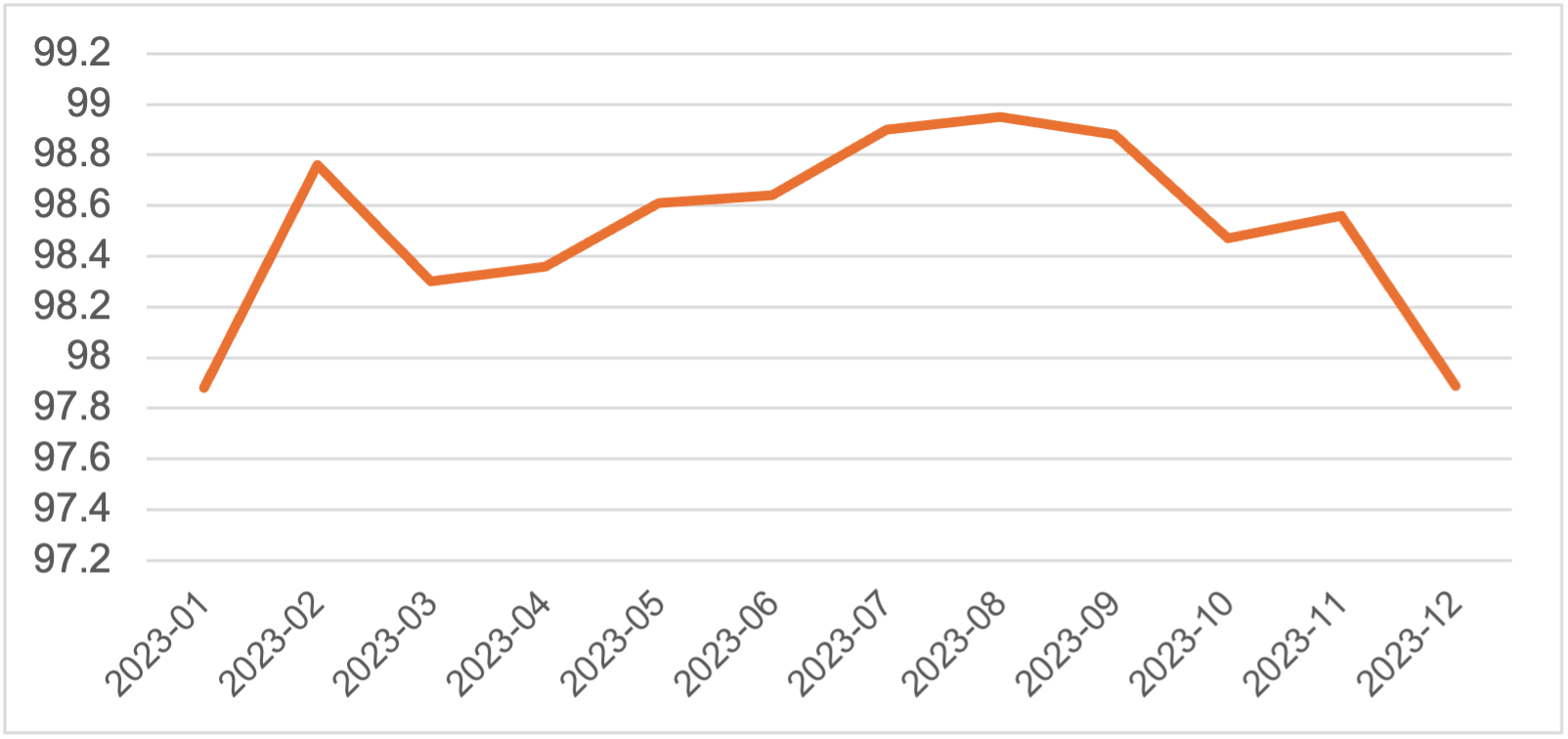

しかし、消費指数の詳細を見ると、2023年の実質消費支出指数はほぼ横ばいで推移しており、コロナ禍前と比べると依然として一定の差があります。旅行消費を除くと、消費活動の減速傾向はより顕著になります。消費活動の弱含みは主に非耐久消費財、特に衣料品や飲食料品で目立ち、一方で耐久消費財とサービスはそれぞれ10.7%、0.8%増加しました。

図表 17 実質消費支出指数

データ出所:日本銀行

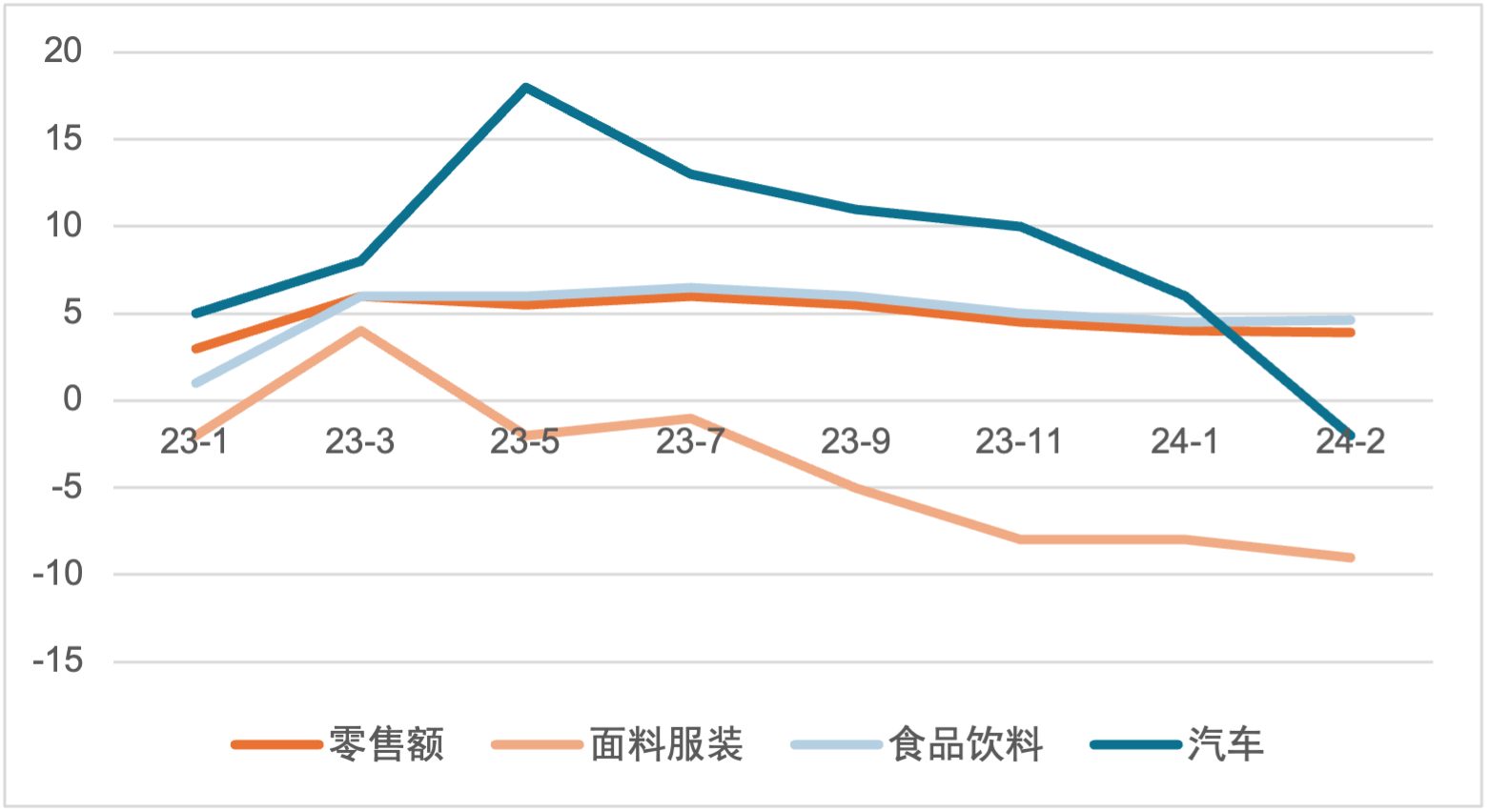

図表 18 商業小売販売額の前年比伸び率(MA3、%)

データ出所:Wind

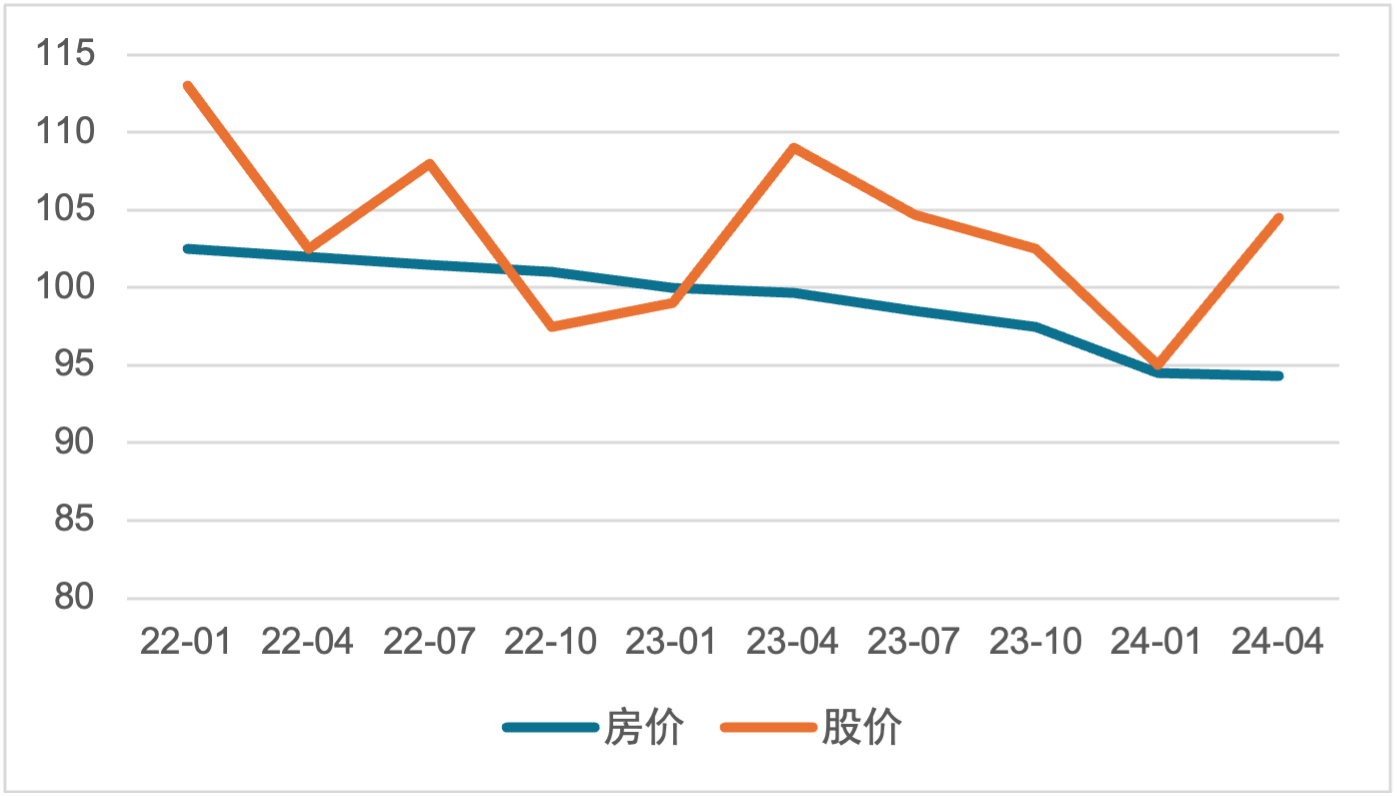

近年、日本の製造業およびIT産業の安定した成長、そして公共工事の拡大が、雇用環境の安定的な改善を支えると予想されています。2024年の都市部における新規就業者数は過去2年間を上回り、コロナ禍初期の水準まで回復しました。しかしその一方で、株式や不動産といった資産価格は低迷から上昇局面に向かう過渡期にあり、この二重の影響により、日本の消費は引き続き緩やかな回復に支えられると見込まれています。

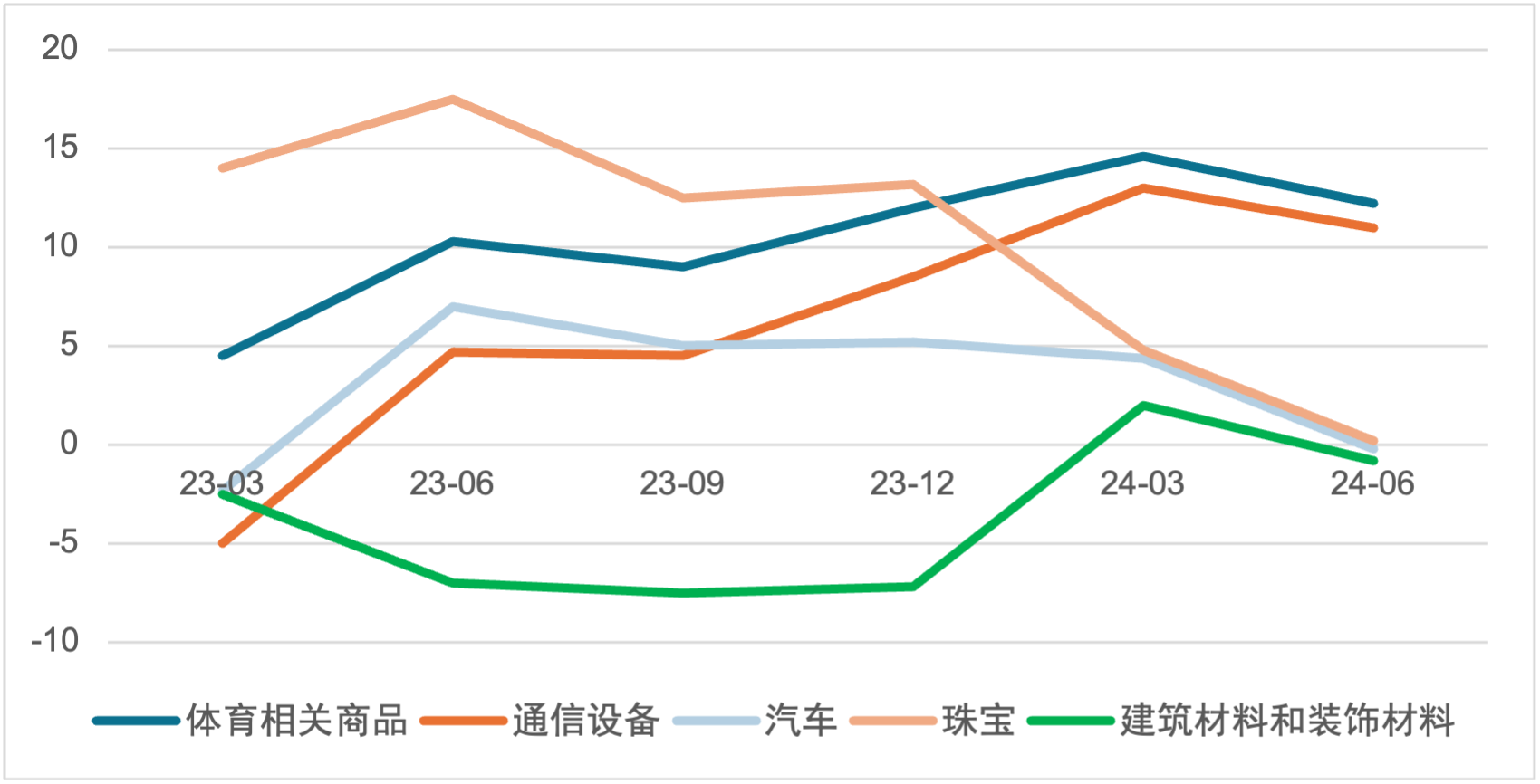

消費の回復は商品カテゴリーによって異なる傾向を示しています。各種小売販売額を見ると、嗜好性の高いスポーツ関連商品や通信機器は高い伸びを維持していますが、その成長ペースは鈍化しつつあります。自動車などの高額商品はマイナス成長となり、2023年に急拡大と急落を経験したジュエリー販売も苦戦を強いられています。さらに、不動産に関連する建材や装飾材も軟調な推移を見せています。不動産市場の低迷が続く中、資産価格の本格的な回復は容易ではなく、そのため大幅な消費拡大が生じる可能性は低いと考えられます。

図表 19 都市部就業者数(万人)

データ出所:Wind、三菱総合研究所

図表 20 株価・不動産価格の推移(2020年1月=100)

データ出所:Macrobond、三菱総合研究所

図表 21 分類別販売額の前年比増減状況(単位:%)

データ出所:Wind、三菱総合研究所