1.2中国家电及小家电行业近期市场表现

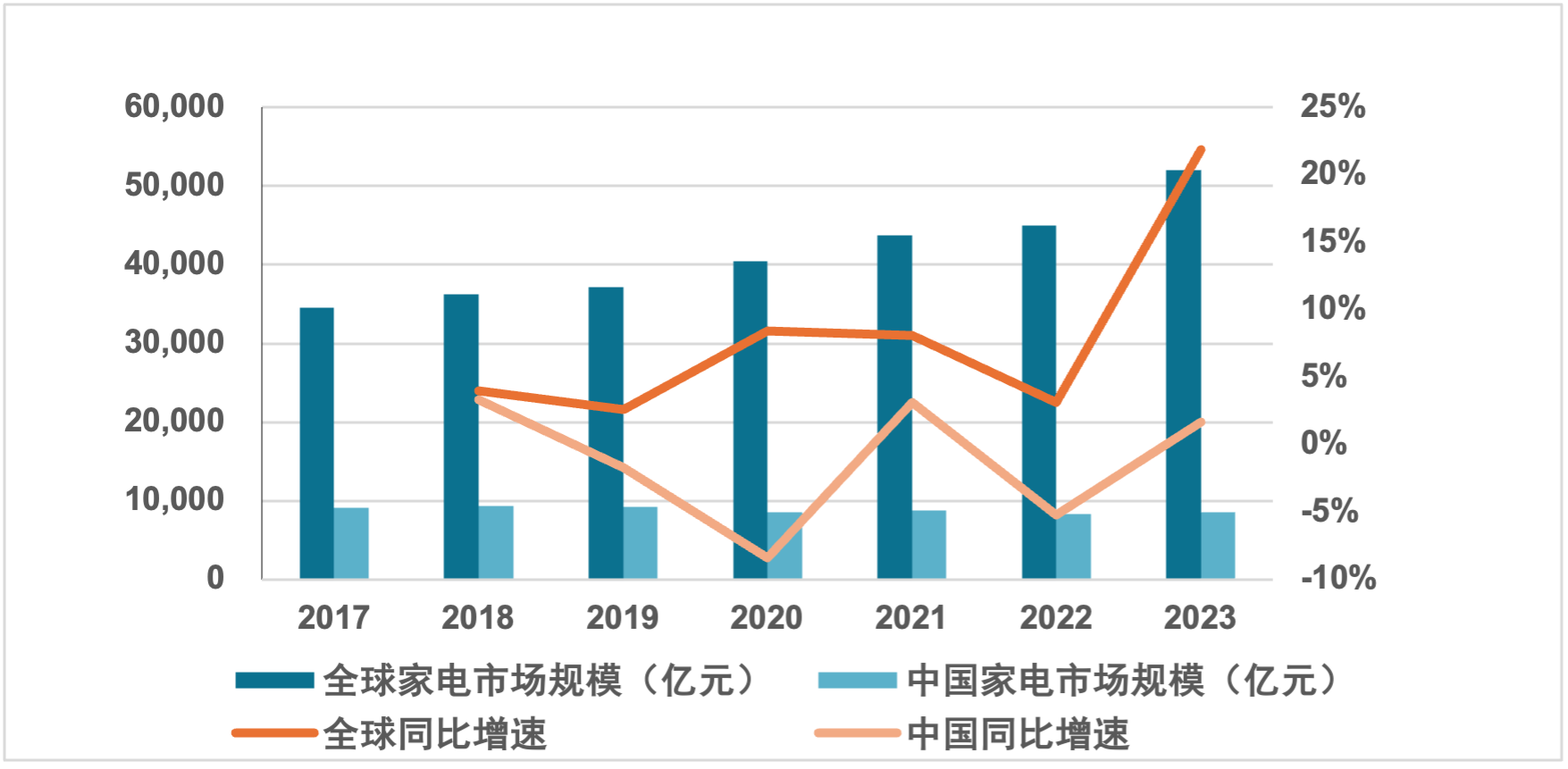

近年来,由于全球疫情突发,及整体经济环境的复苏不及预期,家电市场增速明显放缓,2023年全球家电市场规模为5.2万亿元(约合7200亿美元),3年GAGR10.8%,而2023年中国家电市场规模为0.85万亿元(约合1200亿美元),3年GAGR仅为-0.2%,远低于世界平均且尚未恢复正增长水平,面临的挑战和压力较大。

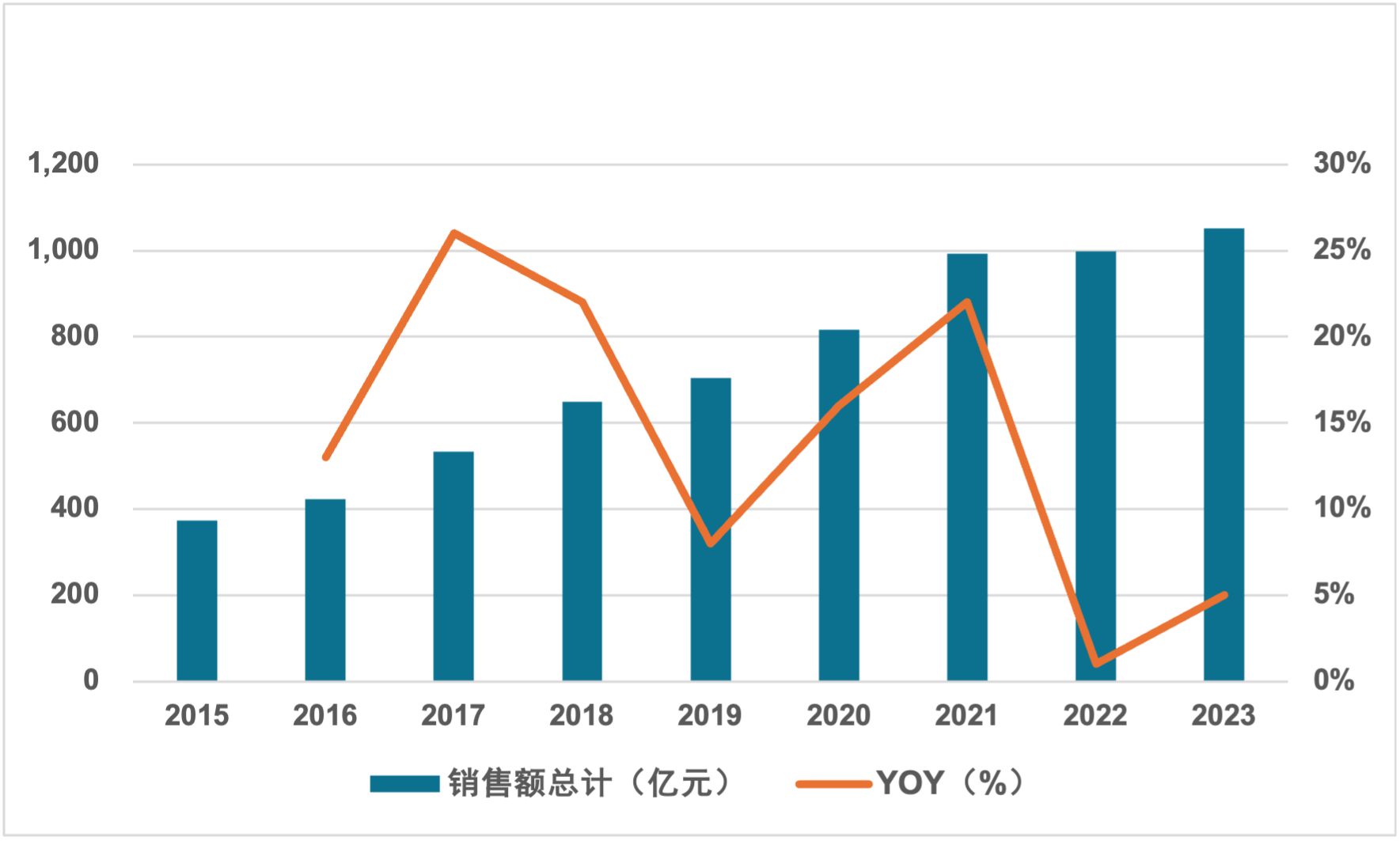

与整体家电行业的萎靡相比,小家电这一细分领域却逆势增长,2023年小家电全渠道市场规模达到1,050.95亿元(约合147亿美元),3年GAGR为8.80%。小家电市场的火热,主要来源于人们生活观念的不断变化,由此诞生“一人经济”“颜值经济”“银发经济”等商机,在此背景下,“悦己”“创新”属性更强的小家电产品层出不穷,进而带动小家电行业高速增长。

随着中国消费品质不断升级,越来越多高附加值、智能化的家居产品、个护产品得到市场认可,典型如扫地机器人等与细分生活场景的产品快速爆发。在可预见的未来,小家电全渠道市场规模有望在家电行业继续保持高速增长态势。

图表 2 2017-2023全球、中国家电市场分析

数据来源:Statista;各公司年报披露数据

图表 3 2015-2023小家电销售额总计(亿元)

数据来源:Wind,HTI

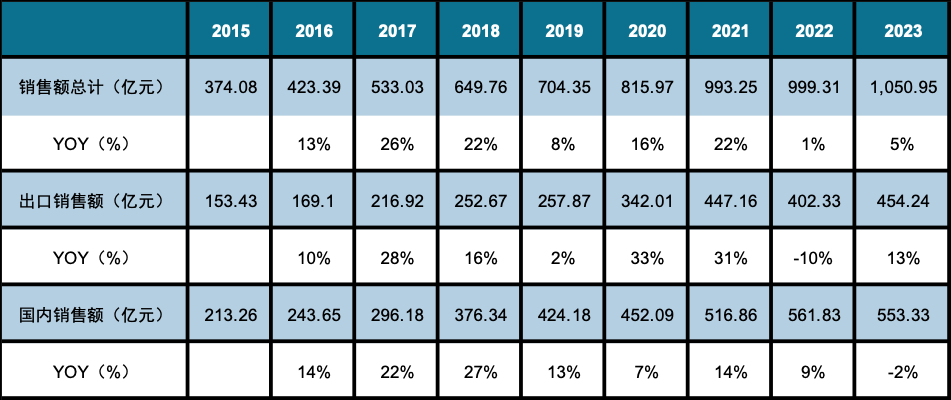

小家电门类,按照区域销售额及增速情况显示,主要受2020年疫情影响以及“宅经济”的刺激,行业迎来迅速发展,其销售额于2022年达到峰值561.83亿元。小家电诞生之初扎根互联网,以线上为主要渠道,在电商红利和社交红利的推动下,消费者更容易下单,相比传统家电,面对价格亲民、外观时尚的小家电,消费者做出决策的时间通常也更短。疫情期间小家电销售额井喷后,国内消费大环境承压,小家电在国内的销售短期内陷入瓶颈,2023年国内销售额553.33亿元,同比下降2%。

与国内销售遭遇瓶颈不同,小家电出海则继续保持高景气,尽管由于2022年海外去库存,影响至订单疲软,但2023年度,出口销售额突破新高,达到454.24亿元,3年GAGR为9.92%,高于国内销售额CAGR 6.97%,这表明,在国内消费趋弱、内卷严重的环境下,进军海外成为小家电行业寻找持续增长的重要路径。

图表 4 小家电分区域销售额及增速情况

数据来源:Wind, HTI

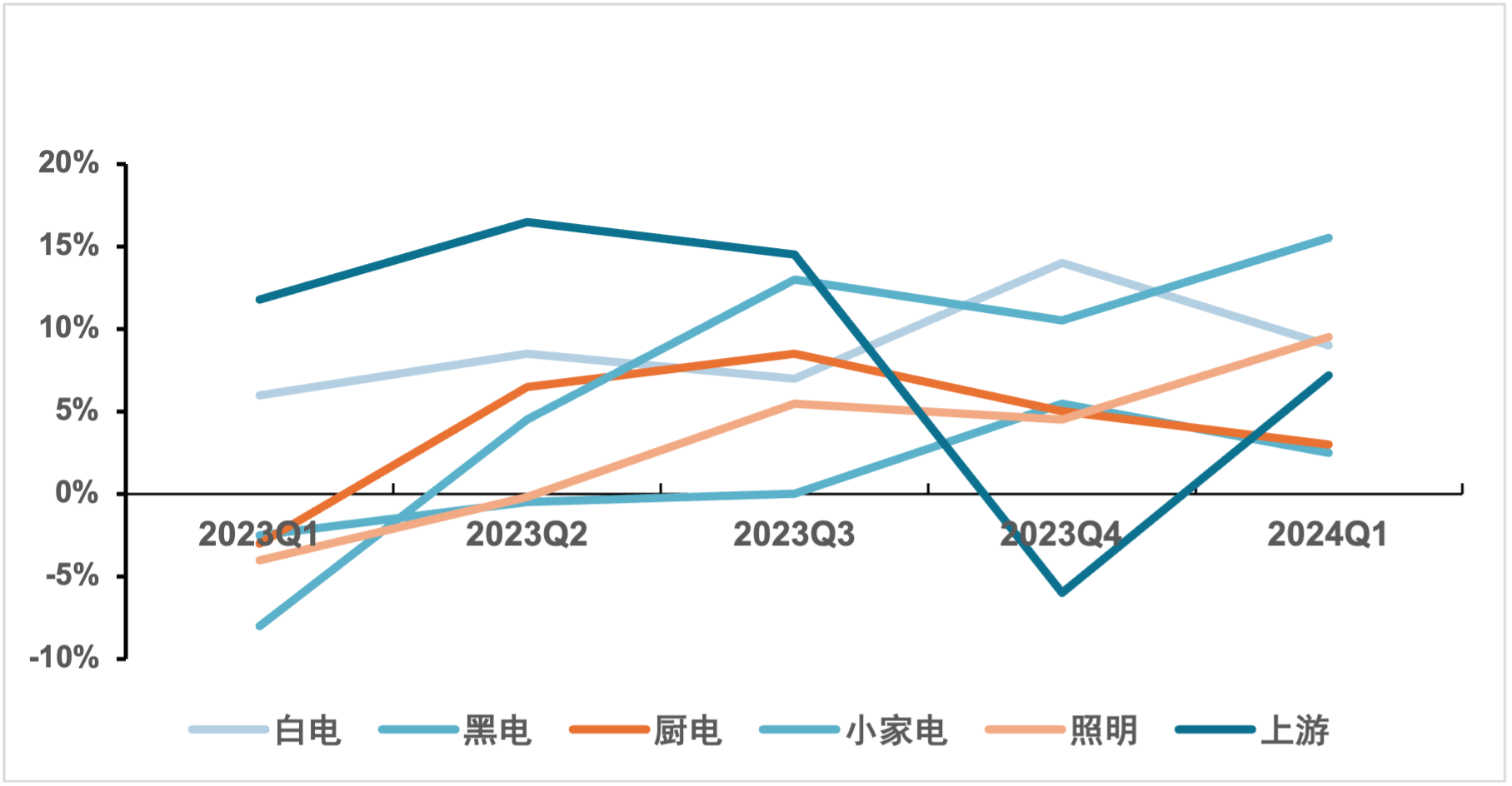

家电各子板块最近一年分季度收入增幅的数据,也进一步印证了上文观点:2023年Q1,受制于海外去库存带来订单疲软的持续负面影响,小家电板块增速为同行业中最低,但伴随着出口销售额的迅速恢复,2024年Q1,小家电在增速上遥遥领先于其他各板块。

图表 5 家电各子板块分季度收入增速

数据来源:Wind

1.3 中国小家电行业代表性企业概况

截止到2022年,苏泊尔、九阳股份、科沃斯、新宝股份在国内小家电市场的销售规模均突破百亿,业务收入分别达138.03亿元、100.67亿元、153.25亿元和134.59亿元,持续居于领先地位。小熊电器、石头科技、飞科电器虽销售规模稍小,但毛利率处于行业较高水平。

从生产及销量对比角度看,大部分企业产量和销量差距不大;以九阳股份为代表的部分企业出现了供不应求的情况,以苏泊尔为代表的部分企业,则销售量远远超过产量,这或许是由于新冠疫情下“宅经济”等新型消费模式的推动,国内小家电领域存在部分需求超前透支的情况。目前部分厨房小家电企业面临产量过剩,仍处在消耗库存产品的阶段,但由于厨房小家电一般更换周期为3-5年,因此从2024年起,厨房小家电或许存在换新需求,或将拉动行业增长。

图表 6 2022年中国小家电行业上市公司业绩对比

数据来源:各公司公告