序文

美と文化は、古くから互いに交わり、インスピレーションを与え合ってきた。例えば、日本の歴史上のメイクアップは、唐の時代の「黛眉(黒い眉)と絳唇(深紅の唇)」を参考にしながらも、特有の奥ゆかしさが加えられている。また、柔と剛を兼ね備えた自立した大人の現代「中国メイク(チャイボーグ)」は、可愛らしさを強調する現代の「日本メイク」と比較して、現在日本のファッション界において新時代の女性たちから高い評価を獲得している。より多くの中国のメイクアップブランドがこれを機に日本進出の旅に乗り出すことは、単なるビジネスの模索にとどまらず、一つの文化交流でもある。グローバル化の波の中で、中国のメイクアップブランドはその優位性を活かし、国際舞台で徐々に頭角を現している。

強力なサプライチェーンは、市場の変化に迅速に対応し、日本の消費者のニーズに合った製品の投入を可能にする。継続的な研究開発への投資は、高品質でコストパフォーマンスに優れた選択肢をもたらす。デジタルマーケティングやソーシャルメディアの巧みな活用は、KOL(キーオピニオンリーダー)、インフルエンサー、そして日本の一般消費者とのより効果的なつながりを構築し、ブランドへの好感度を高める。富士山と桜が世界的な絶景として認識される一方で、中国のメイクアップ製品もまた、その色彩、パッケージ、そして特有の趣と特徴によって、日本の注目を集めている。

しかしながら、日本への進出は決して容易ではない。日本市場には厳格な参入基準と豊富なオフラインチャネルが存在し、また非常に成熟したメイクアップ市場であるがゆえに競争が激しく、有名ブランドが林立している。それでもなおビジネスチャンスは存在しており、中国のメイクアップブランドが現地市場で頭角を現すためには、ブランドポジショニング、製品の差別化、チャネル構築の各方面で尽力する必要がある。これは革新と挑戦を伴う前進であり、「中国の美」をポジティブで美しいライフスタイルのシンボルとするためには、未知の存在から信頼されるブランドへと成長するプロセスを必ず経なければならない。

本研究レポートでは、中国メイクアップブランドの日本進出における優位性と課題、ならびに日本のメイクアップ市場の勢力図と新たな知見を読者の皆様に提示する。私たちは、中国の美の理念が日本市場で成功を収めることを期待しており、より多くのブランドが日本に進出し、市場シェアを獲得するための一助となれることを心待ちにしている。

一、 グローバルおよび中国メイクアップ化粧品業界の発展現状分析

1. グローバルおよび中国メイクアップ化粧品業界の概況

1.1. グローバルメイクアップ市場の動向

メイクアップ化粧品(カラーコスメ)は化粧品の重要な構成要素であり、主に顔、目、唇、爪の美容に用いられる。その中核となる機能は、色彩の付与や肌色の調整、または目元・鼻筋へのシェーディング(陰影)の強調によって顔の立体感を引き立て、全体的な魅力を高めることにある。さらに、そばかす、傷跡、ほくろなどの肌の悩みを効果的にカバーすることもできる。機能別に見ると、メイクアップ化粧品はベースメイク製品、リップメイク製品、アイメイク製品、ネイル製品、およびメイクアップキットなどに分類される。種類ごとに特定の効果を持ち、相互に代替することは困難であり、これらの多様なメイクアップ製品が消費者の多様なニーズを満たしている。

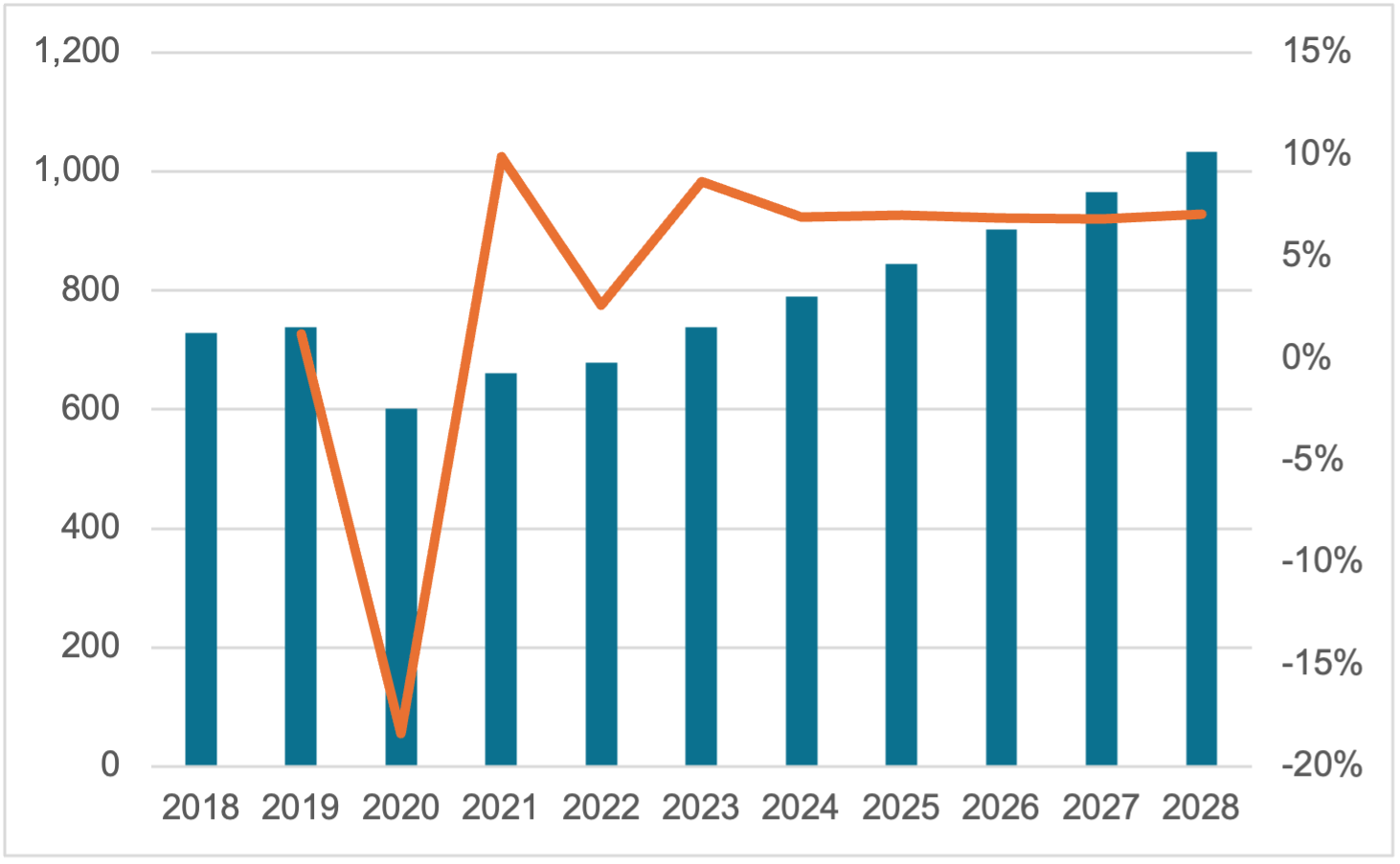

グローバルのメイクアップ市場規模は波及的な成長傾向を示しており、2023年には738.1億米ドルに達した。2020年はパンデミックの影響を受け、一時的な後退と成長率の大幅な低下が見られたが、2021年には市場が回復に転じ、安定した成長傾向を維持して成長率が急上昇した。短期的な変動はあるものの、市場全体としては強力な回復力と成長の可能性を示している。世界経済の緩やかな回復と消費者の購買力向上に伴い、今後のグローバルメイクアップ市場は安定した成長を続けると予想され、2028年の市場規模は1,033.4億米ドルに達する見込みである。

図表 1 2018年~2028年グローバルメイクアップ市場規模および成長率(単位:億米ドル、%)

資料出所:Euromonitor

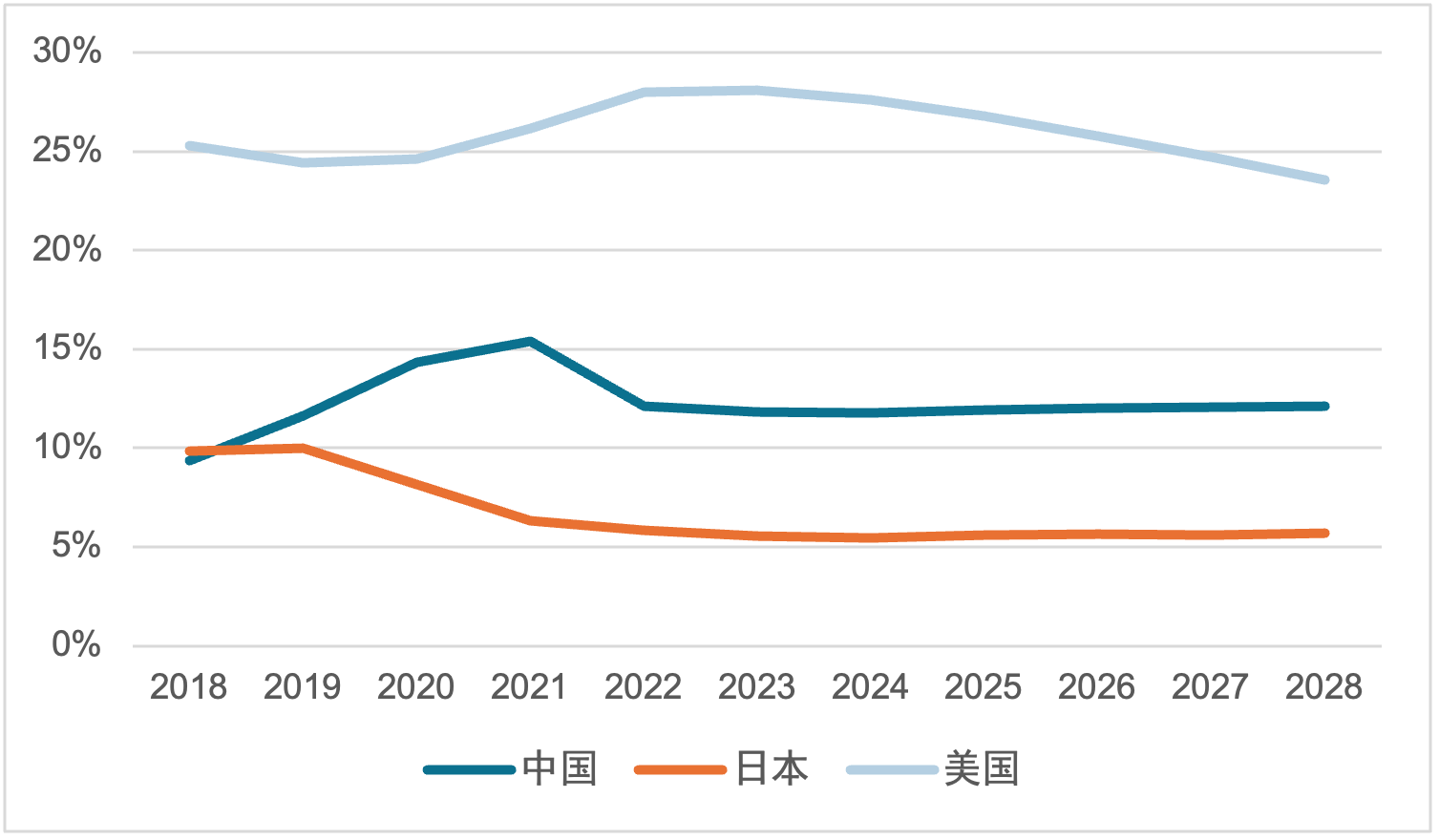

市場規模で見ると、米国が世界最大のメイクアップ市場であり、2023年は世界市場の約28.1%を占めている。東南アジアやアフリカなどの新興市場におけるメイクアップ製品の需要増加に伴い、米国の市場シェアは徐々に低下し、2028年には約23.6%になると予測される。

日本のメイクアップ市場は比較的成熟している。近年はパンデミックなどの影響で市場規模の割合がやや低下したが、今後は消費者のニーズの継続的な変化や、中国・韓国メイクアップブランドの進出による後押しを受け、日本市場はその活力を維持していくであろう。全体として、今後の日本のメイクアップ市場の割合は比較的安定して推移する見込みである。

中国のメイクアップ市場は急速な発展段階にあり、市場規模は持続的に拡大している。中国国産ブランドが、価格優位性、革新的なマーケティングモデル、および製品の反復開発(アップデート)によって市場の発展を継続的に牽引しており、中国市場のシェアは全体として上昇傾向にある。2023年、中国市場は世界市場規模の約11.8%を占め、今後はその割合がさらに上昇し、2028年には12.1%に達すると予測されている。

図表 2 2018年~2028年グローバルメイクアップ市場の地域別シェア

資料出所:Euromonitor

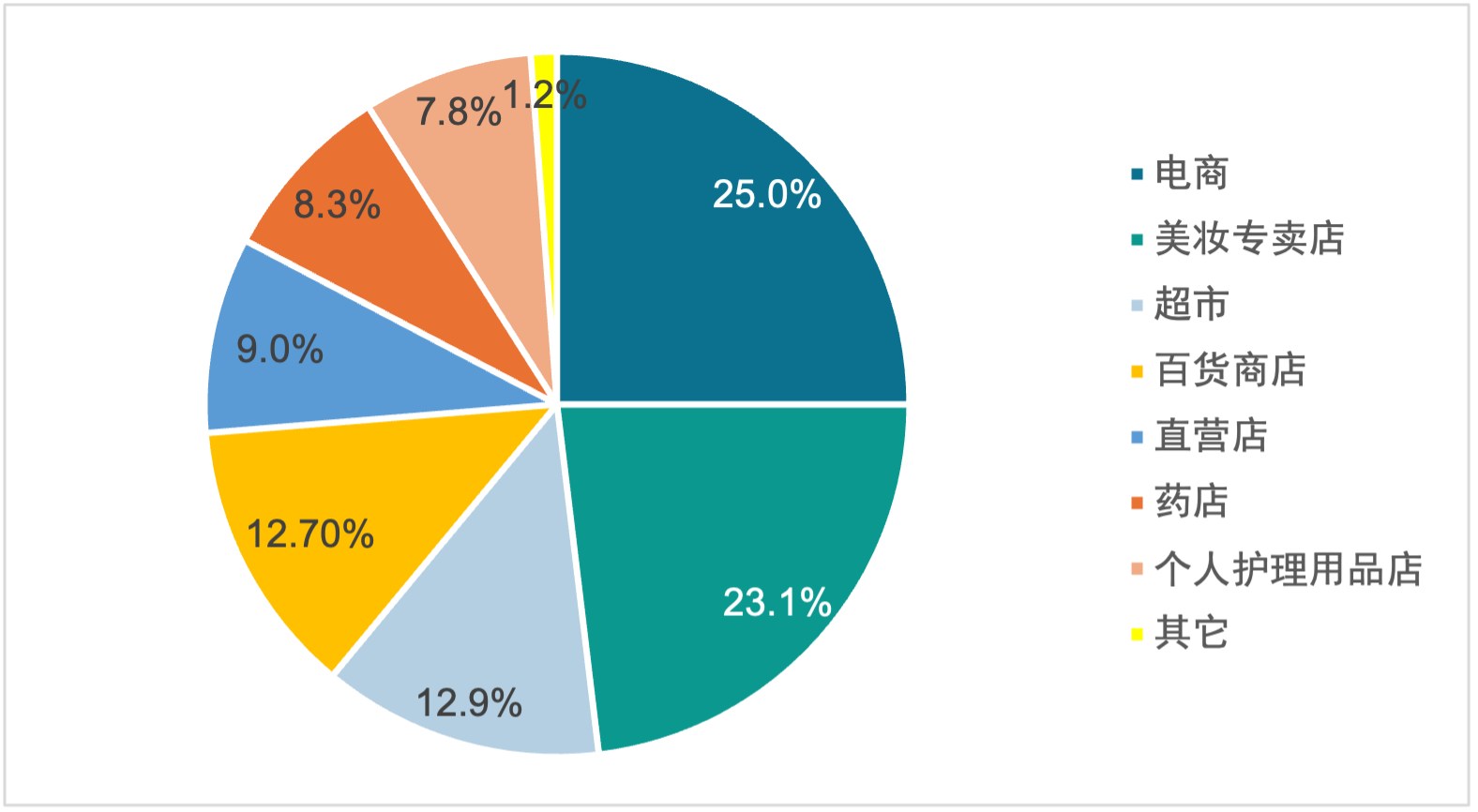

グローバルメイクアップ市場の販売チャネルの分布は比較的平均化しているが、Eコマース(EC)のシェアが最も大きく、約25%を占めている。インターネット普及率の持続的な上昇に伴い、従来のECプラットフォーム、ショート動画やライブコマースのプラットフォーム、さらに多様化したソーシャルメディアプラットフォームが、メイクアップ製品の新小売(ニューリテール)に不可欠な重要チャネルとなっており、業界のデジタルトランスフォーメーションと発展を大きく推進している。また、セフォラ(Sephora)などの海外のコスメ専門店は長年の展開を経てネットワークを確立し、多くの国際的な高級ブランドとの提携関係を築いて製品ラインナップを拡充している。2023年のグローバル市場におけるコスメ専門店のチャネルシェアは23.1%を占めた。ECと専門店チャネルに比べ、その他のチャネルの割合は低く、スーパーマーケット、百貨店、直営店、薬局(ドラッグストア)、およびパーソナルケア用品店がそれぞれ12.9%、12.7%、9.0%、8.3%、7.8%となっている。

図表 3 2023年グローバルメイクアップ市場のチャネル分布

資料出所:Euromonitor

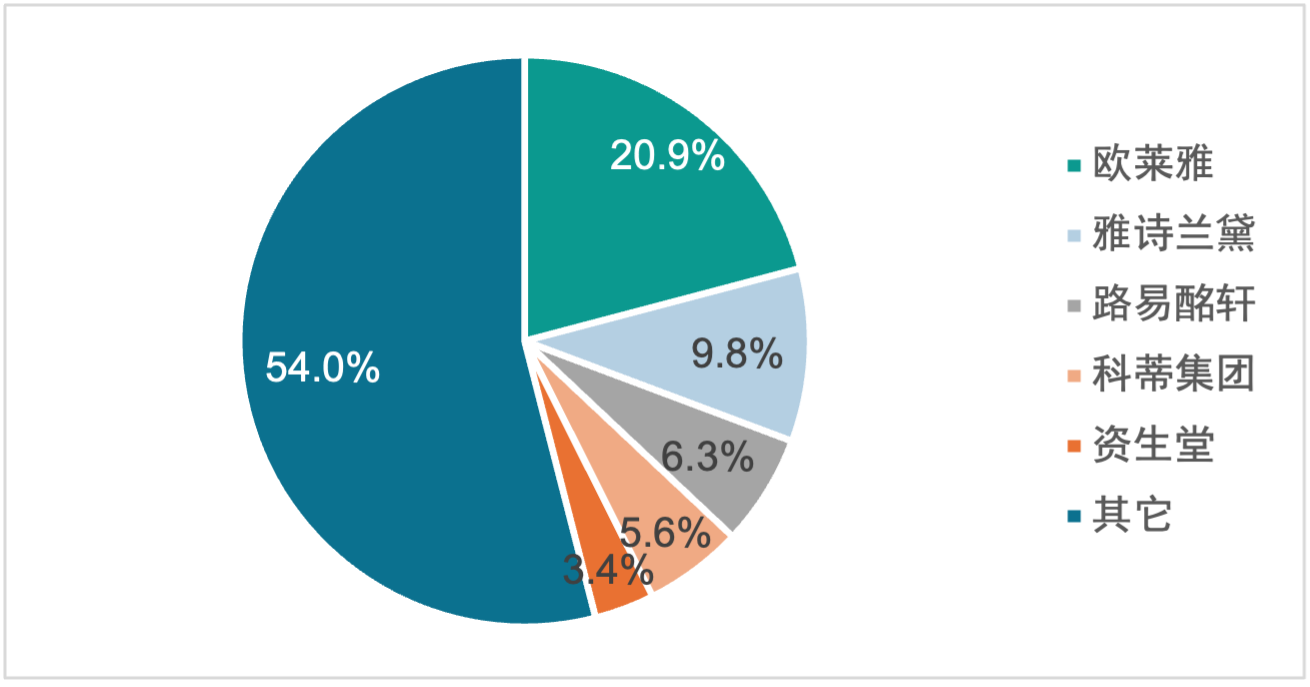

グローバルメイクアップ市場の競争は熾烈であり、市場規模の拡大と同時に高度な寡占化の傾向も現れており、上位5社で市場シェアの46%を占めている。ロレアル(L'Oréal)は世界最大のメイクアップ企業として21%のシェアを獲得しており、大衆向けからラグジュアリーまで多層的なブランドポートフォリオを世界規模で展開している。エスティ ローダー(Estée Lauder)は10%のシェアを占め、グローバル高級メイクアップ市場のリーダーとして、エスティローダー、ボビイ ブラウン(Bobbi Brown)、M·A·Cなどの高級メイクアップブランドを擁している。LVMHは世界最大のラグジュアリーグループであり、ラグジュアリー分野での強力なブランド影響力を活かし、メイクアップ分野でも重要な地位を占めている。コティ(Coty)グループは5.6%の市場シェアを有し、買収と統合を通じてグローバル市場での影響力を継続的に拡大している。資生堂グループは市場シェア3.4%で第5位にランクインしており、アジア最大のメイクアップ企業として世界規模で非常に高い評価を得ており、特にアジア市場でのブランド影響力が顕著である。

図表 4 2023年グローバルメイクアップ市場の競争環境

出典:Euromonitor

1.2. 中国メイクアップ化粧品業界のバリューチェーン

中国のメイクアップバリューチェーン(産業チェーン)は主に、上流の原材料サプライヤー、中流のメイクアップ企業、および下流の各種販売チャネルで構成されている。上流の原料サプライヤーは、グリセリン、乳化剤、植物抽出物、香料などの主要原材料、ならびにパッケージ製造業者が提供するボトル、容器、紙箱などの包装材を提供する。海外の原料サプライヤーが高級市場で主導的地位を占めており、豊富な経験、資源、優れた品質管理システムによって市場を牽引している。一方、国内サプライヤーは近年進歩を遂げているものの、依然として格差が存在する。

中流は主にメイクアップ製品の供給である。中国市場におけるブランドは、国際ブランド、中国の新鋭ブランド、および中国のクラシック(老舗)ブランドに大別される。国際ブランドにはロレアル、エスティ ローダーなどが含まれ、中国の新鋭ブランドは主に花西子(Florasis)、橘朵(Judydoll)など、中国のクラシックブランドには珀莱雅(PROYA)、百雀羚(Pechoin)などがある。現在、国際ブランドが中国メイクアップ市場シェアの大部分を占めており、国内ブランドは絶えず追撃を行っている過程にある。

下流は主にメイクアップ製品の販売を含む。現在、中国におけるメイクアップ製品の販売チャネルはオフライン中心からオンライン中心へと移行しており、ECチャネルの割合は55.4%に達している。ECチャネルには、天猫(Tmall)、淘宝(Taobao)、拼多多(Pinduoduo)などの総合ECプラットフォーム、唯品会(VIP.com)などの化粧品を主力とするECプラットフォーム、そして抖音(Douyin)、快手(Kuaishou)などのコンテンツECプラットフォームが含まれる。オフラインチャネルには、セフォラ、ワトソンズ(Watsons)などのコスメセレクトショップのほか、大型スーパー、百貨店、ブランド直営店など多様な販売チャネルが存在する。インターネットの発展とコンテンツECの台頭により、オンラインチャネルの割合は今後も成長傾向を維持する見込みである。

図表 5 中国メイクアップ化粧品業界のバリューチェーン

資料出所:誠予国際