2. 中国小型家電業界の細分化カテゴリー(サブセクター)分析

2.1 中国小型家電業界の細分化カテゴリーの概況および直近の市場動向

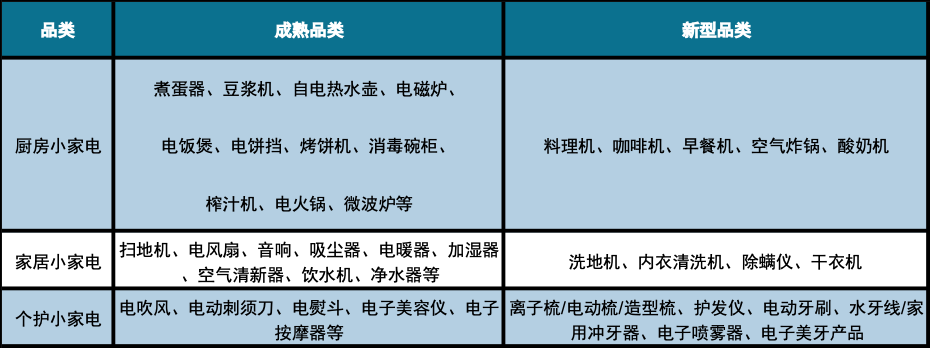

小型家電製品は、その機能と用途に応じて「キッチン小型家電」「ホーム小型家電」「パーソナルケア小型家電」の3つに分類できます。キッチン小型家電とは、主にキッチンで使用される小型電気機器を指し、通常、調理の簡略化、食材の加工、厨房での作業効率向上に用いられます(エッグボイラー、豆乳メーカー、電気ケトルなど)。ホーム小型家電は清掃家電が中心で、家庭の清掃問題を解決するために用いられます(ロボット掃除機、掃除機、加湿器など)。パーソナルケア小型家電は、個人のケアや美容に用いられる各種小型電気機器を指します(ヘアドライヤー、電動シェーバー、電子美顔器など)。

これら3つのカテゴリーにおいては、従来の製品群に加え、フードプロセッサー、水拭き掃除機(ウェット&ドライ掃除機)、電動オーラルケア機器などの新興製品が絶えず登場しており、ブランドが小型家電市場に参入するための絶好の切り口となっています。

図表7:小型家電の分類

資料出所:公開情報、36Kr研究院

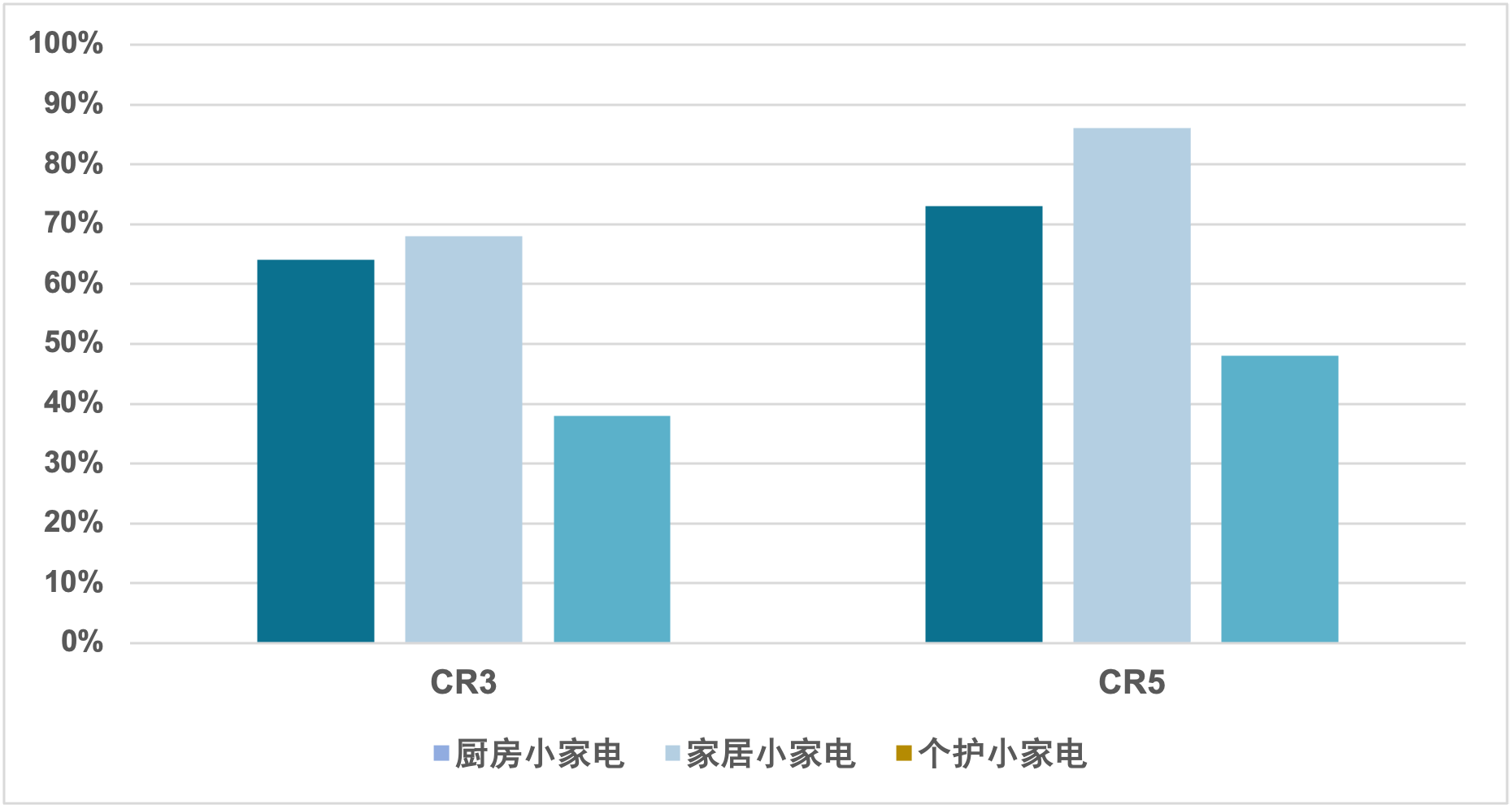

小型家電メーカーの中では、キッチン小型家電およびホーム小型家電の分野において引き続き国産(中国)ブランドが主導的な地位を占めており、代表的な企業にはスーポー(Supor)、ジョヤン(Joyoung)、エコバックス(Ecovacs)、ロボロック(Roborock)などが挙げられます。トップ企業への集中化が顕著で、国内販売における市場シェア上位3社(CR3)はいずれも70%前後に達しており、ホーム小型家電の上位5社(CR5)に至っては90%に迫っています。これは、これら2つのカテゴリーが高度成長期を経て成熟期に入ったことを示しています。

一方、パーソナルケア小型家電の分野では、国内販売における市場シェアの集中度は低く、依然として成長期にあります。フライコ(Flyco)などの国内トップブランドは、フィリップス(Philips)やダイソン(Dyson)といった外資系トップブランドと競合していますが、後者が引き続き大きな市場シェアを占め、強い支配力を持っています。国内ブランドの総合的な競争力はまだ向上の余地があると言えます。

図表8:2022年 中国小型家電業界 一部製品の市場集中度

データ出所:公開情報、観研天下

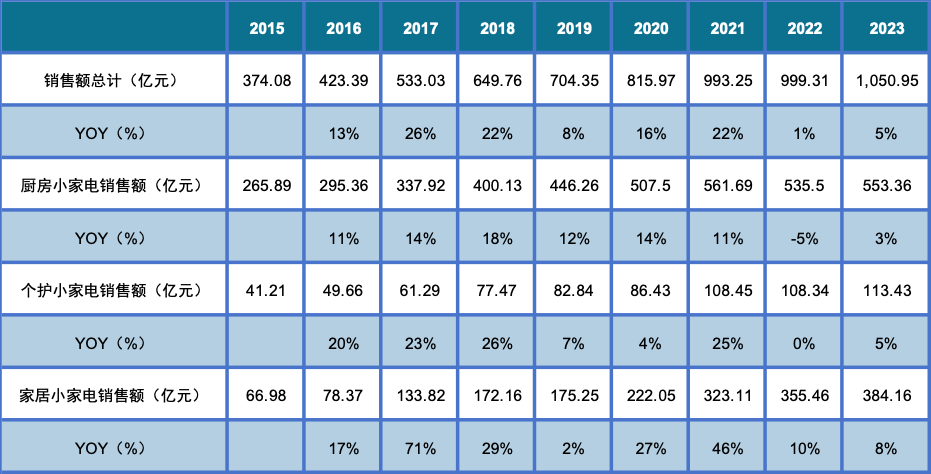

3つの小型家電セグメントの市場動向を見ると、近年はホーム小型家電の成長が最も早く、市場全体の成長率を3%上回っています。キッチン小型家電はすでに比較的成熟した段階にあり、規模としては3カテゴリーの中で最大ですが、成長率は相対的に低くなっています。これは、上述した2つのカテゴリーでトップブランドへの集中が顕著であり、消費者のブランド嗜好がすでに形成されていることと呼応しています。一方、パーソナルケア小型家電の成長率は市場全体の成長率と同程度であり、一部の製品は外資系ブランドの優れた研究開発によってリードされています。

図表9:小型家電 各細分化カテゴリーの売上高および成長率

データ出所:Wind、HTI

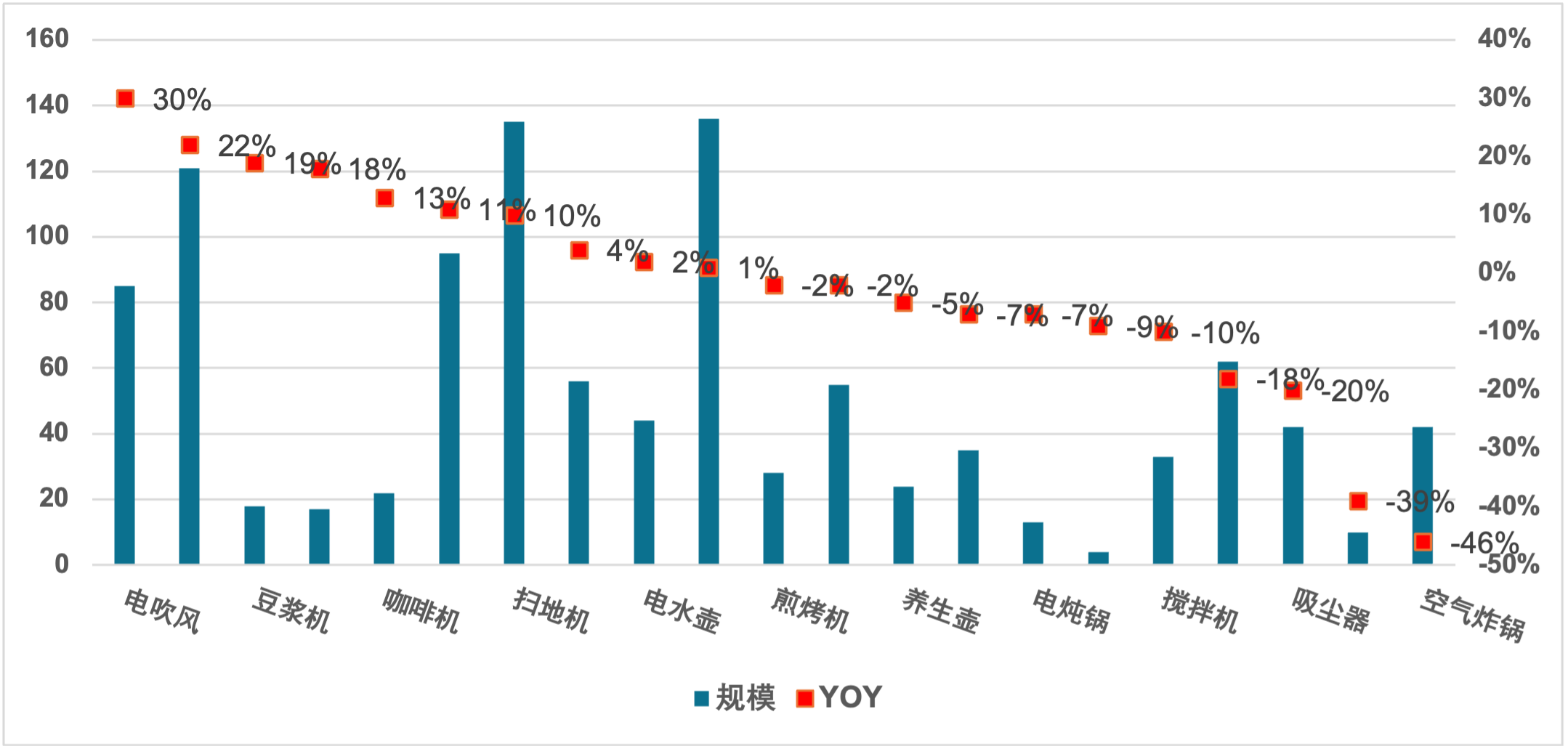

以上の見解は、各セグメントの製品レベルのデータによってさらに裏付けられています。2023年度において、パーソナルケア家電および清掃家電は引き続き急速な発展を維持しており、ヘアドライヤーや水拭き掃除機などの一部製品の売上高成長率はいずれも20%以上を維持しています。対照的に、キッチン小型家電は成熟度が高く、炊飯器のような一部の代表製品は売上高で業界トップクラスにあるものの、すでに高度成長の段階は過ぎています。また、ノンフライヤー(エアフライヤー)のような一部製品は代替される傾向にあり、徐々に衰退カテゴリーになりつつあります。

図表10:2023年 小型家電の各製品別売上高および成長率

データ出所:奥維雲網(AVC)、HTI