2.2 市場動向の背景にある需要の要因分析

【キッチン小型家電】

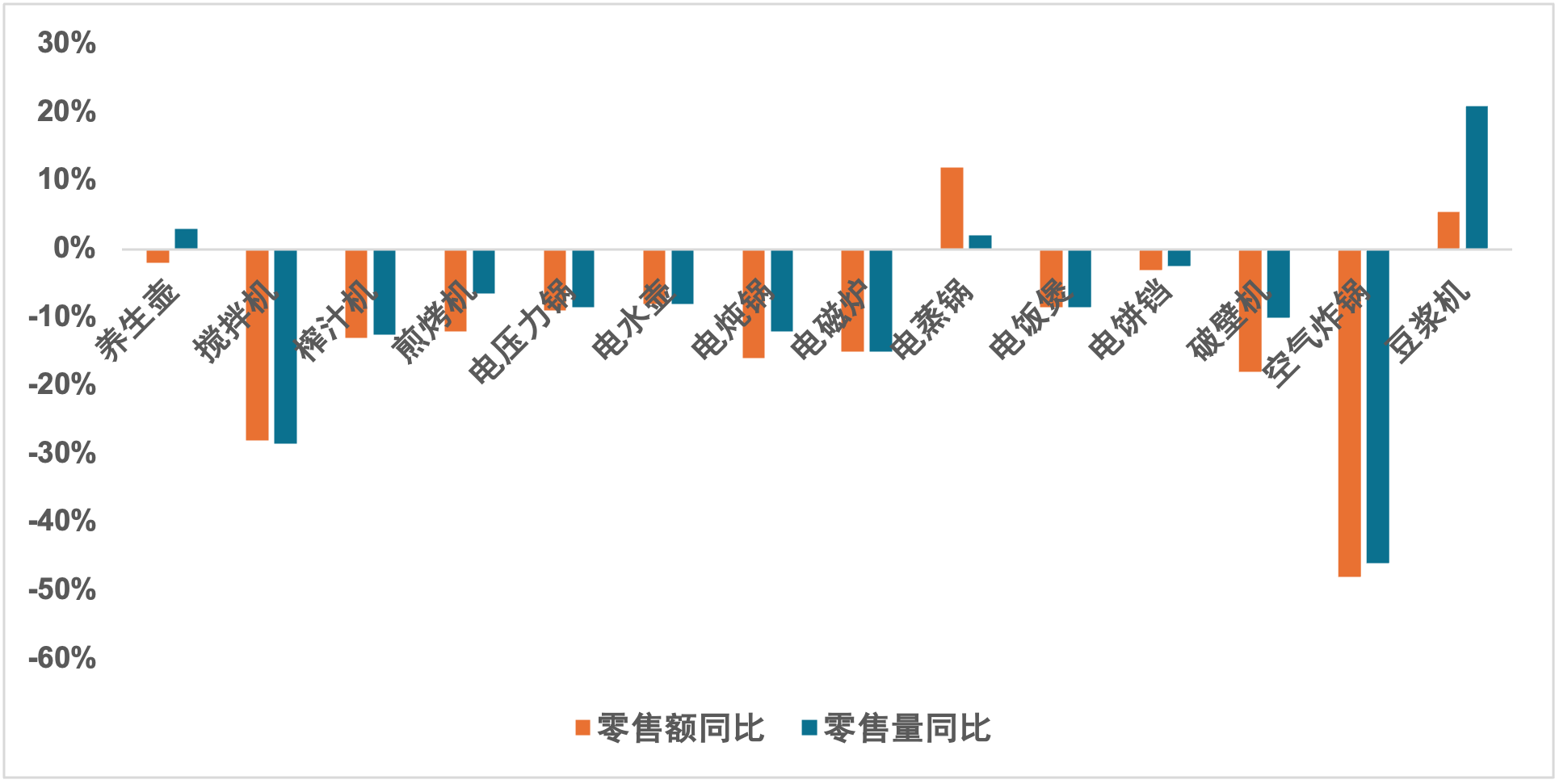

データによると、2023年1~11月におけるキッチン小型家電の国内オンライン小売売上高は、電気蒸し器(+14%)や豆乳メーカー(+7.4%)など必需品寄りのカテゴリーを除き、その他のカテゴリーは軒並みマイナス成長となりました。その主な理由は、キッチン小型家電がコロナ禍の影響による需要の反動減(プレッシャー)を最も強く受けたカテゴリーであるためです。前述の通り、2020年の新型コロナウイルス感染拡大の影響により、消費者のライフスタイルは大きく変化しました。「巣ごもり消費(宅経済)」、「ズボラ飯(懶人做飯)」、「手抜き料理術(做飯糊弄学)」といったトレンドに後押しされ、新型キッチン小型家電に対する需要が急速に高まり、一部の家庭では「ゼロからキッチン小型家電を揃える」というブレイクスルーも起きました。しかし、コロナ禍が収束し、家庭での食事と外食を組み合わせたライフスタイルに戻ったこと、そしてリベンジ消費による外食の刺激があったことで、現在、国内の一部小型家電メーカーは生産過剰に陥り、在庫の消化が急務となっています。これが、現在のキッチン小型家電市場の低迷を招いた主な要因です。

図表11:2023年1~11月 キッチン小型家電オンライン市場の動向

データ出所:奥維雲網(AVC)、首創証券

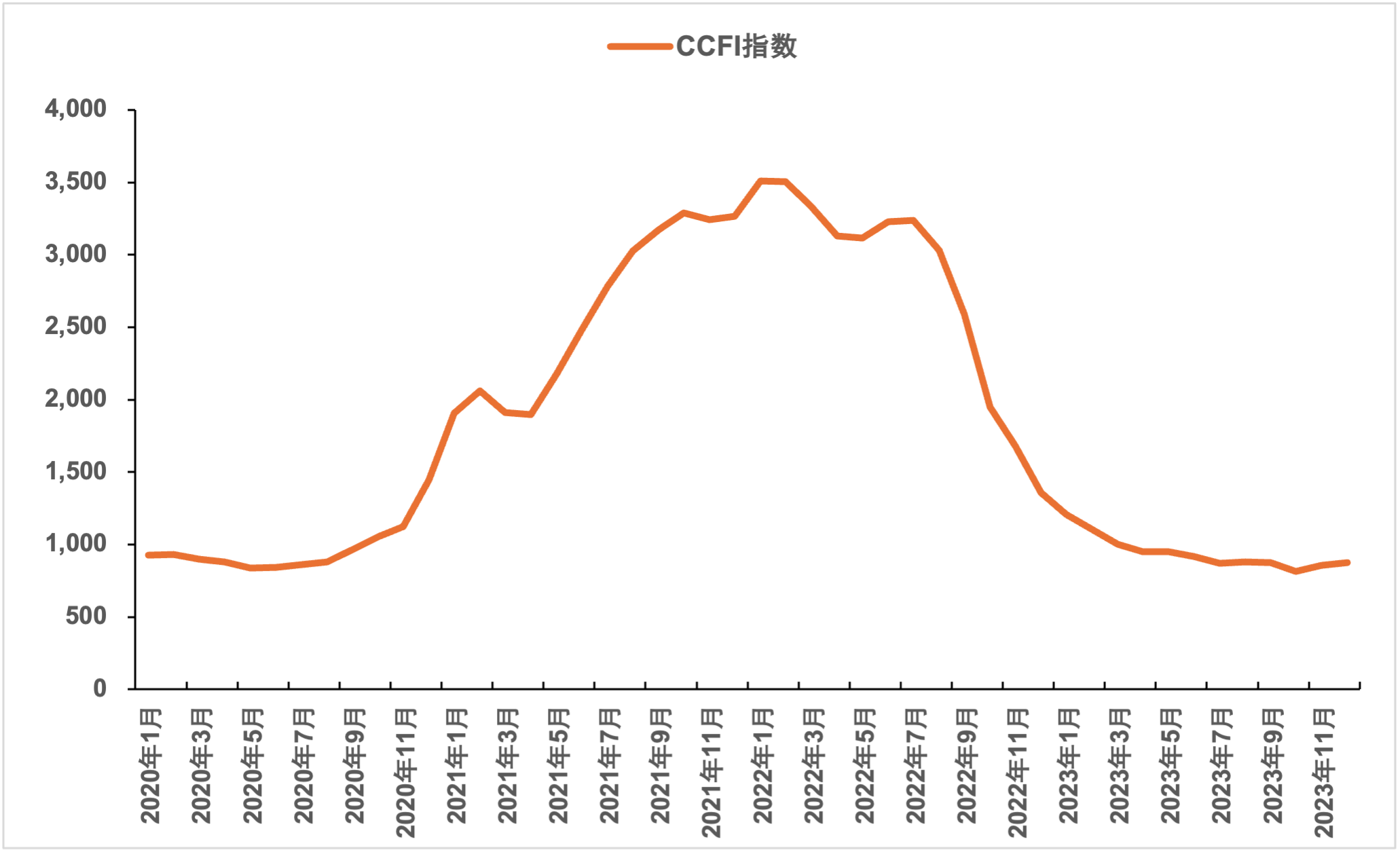

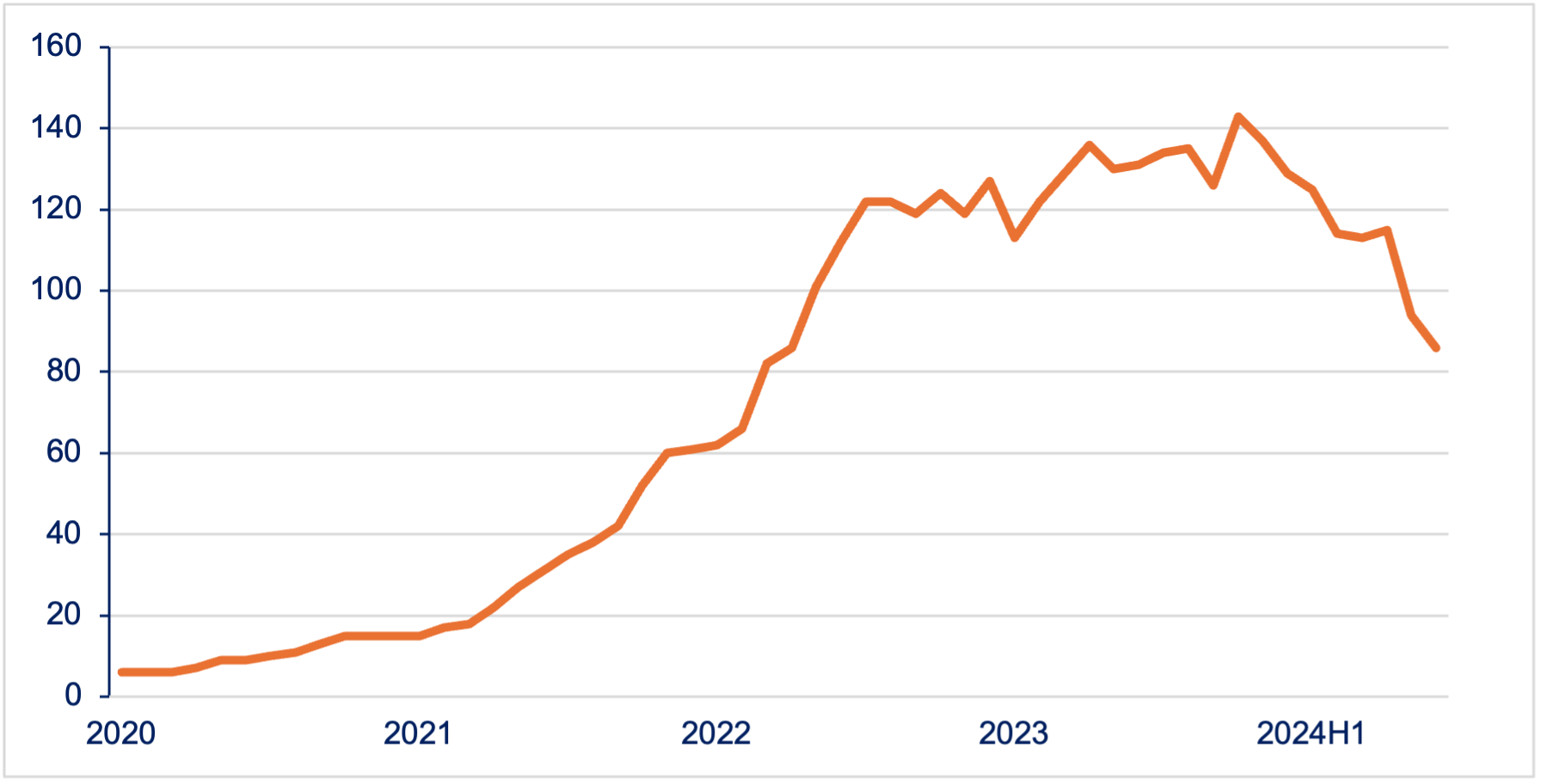

一方、キッチン小型家電の海外市場は、在庫調整の圧力が緩和された後、徐々に回復へと向かう見込みです。今年の海外環境は複雑ですが、人民元安、海上運賃の下落、輸送力の緩和などの要因が、輸出型のキッチン小型家電企業にとって追い風となっています。海上運賃については、中国輸出コンテナ運賃指数(CCFI)が2022年2月より段階的に下落し、2023年12月時点でCCFI総合指数は858.4となりました。これは前年同期比-39.1%、年初比-31.7%であり、コンテナ運賃指数はすでにコロナ禍前の水準まで回復しています。

図表12:中国輸出コンテナ運賃指数(CCFI)の推移

データ出所:奥維雲網(AVC)、首創証券

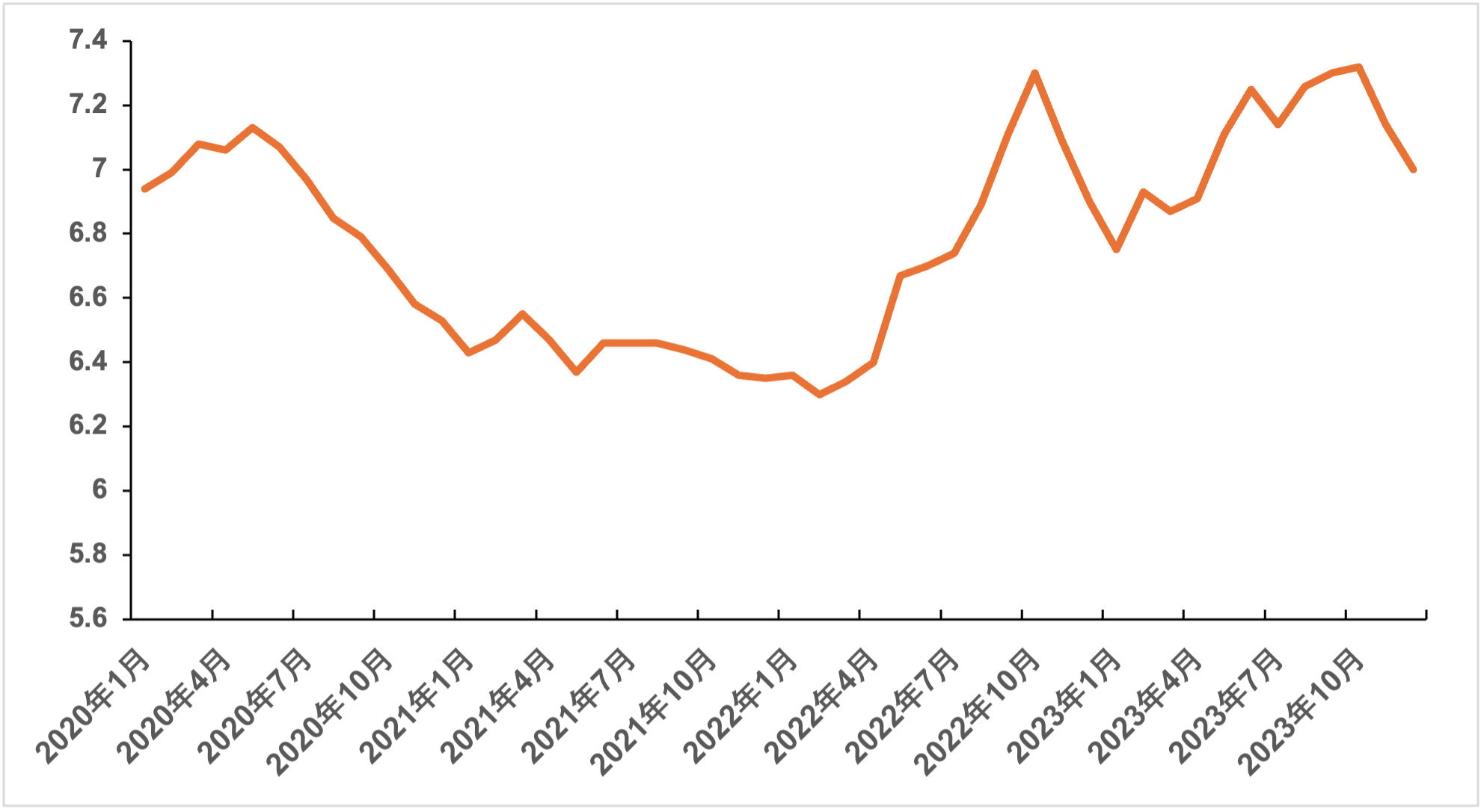

為替レートについては、2023年上半期に人民元の下落が急速に進み、6月30日には1米ドル=7.2258元と年初来高値を記録し、第3四半期も高値圏でのもみ合いが続きました。12月11日時点での1米ドルに対する人民元レートは7.1163元で、年初から+2.4%となっています。これら2つの要因を総合すると、キッチン小型家電の海外進出に対する需要は比較的旺盛であると言えます。

図表13:米ドル・人民元為替レートの推移(元)

データ出所:Wind、首創証券

【ホーム小型家電】

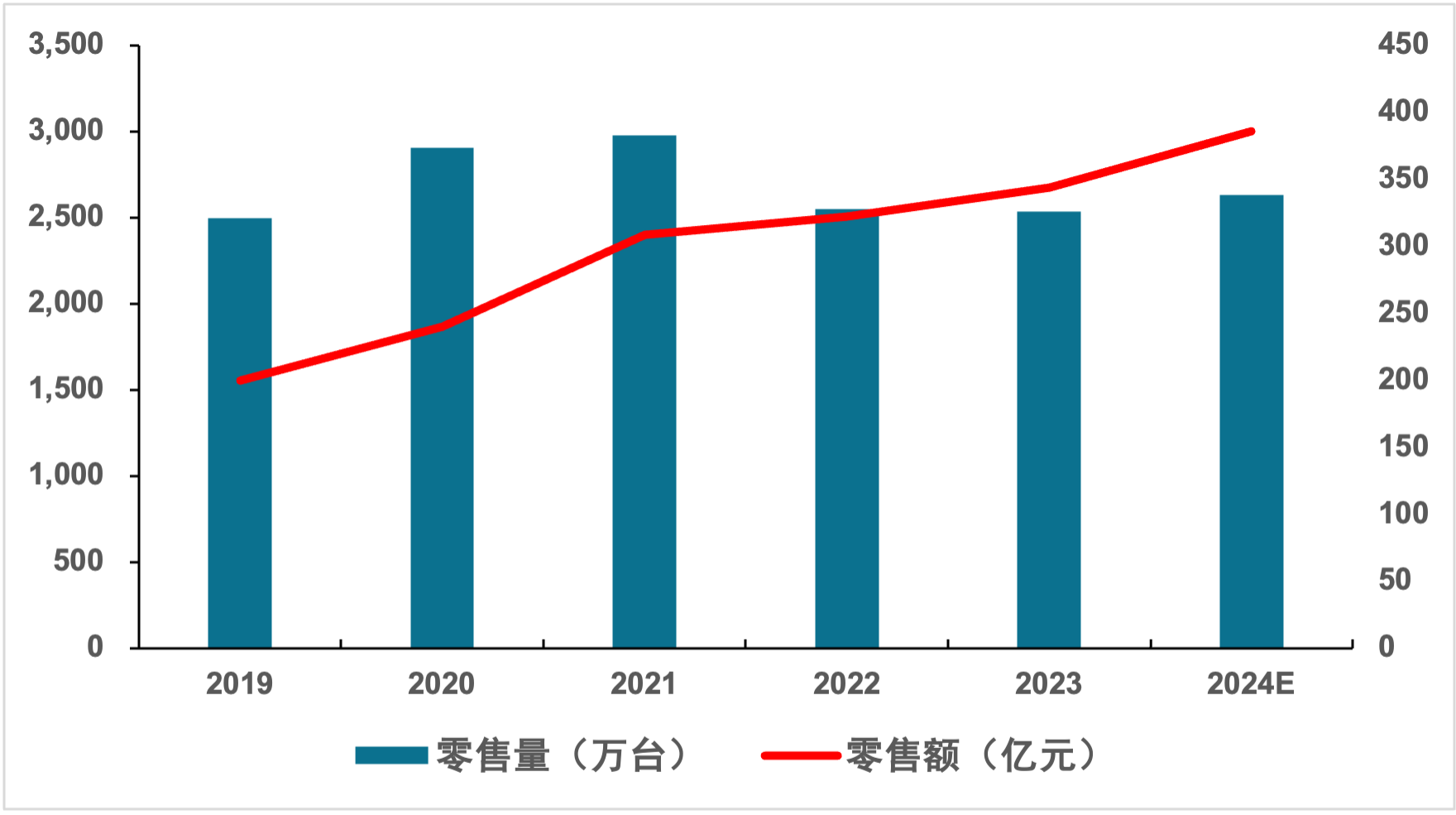

人々の生活水準の向上や生活の質への追求に伴い、家庭における清掃家電の普及率はますます高まっており、現代の家庭において不可欠な日用品となっています。2023年の中国の清掃家電小売販売台数は2,534万台、小売売上高は344億元で、前年比6.8%増加しました。

図表14:2019~2024年 中国清掃家電販売動向の予測トレンド

データ出所:中商産業研究院

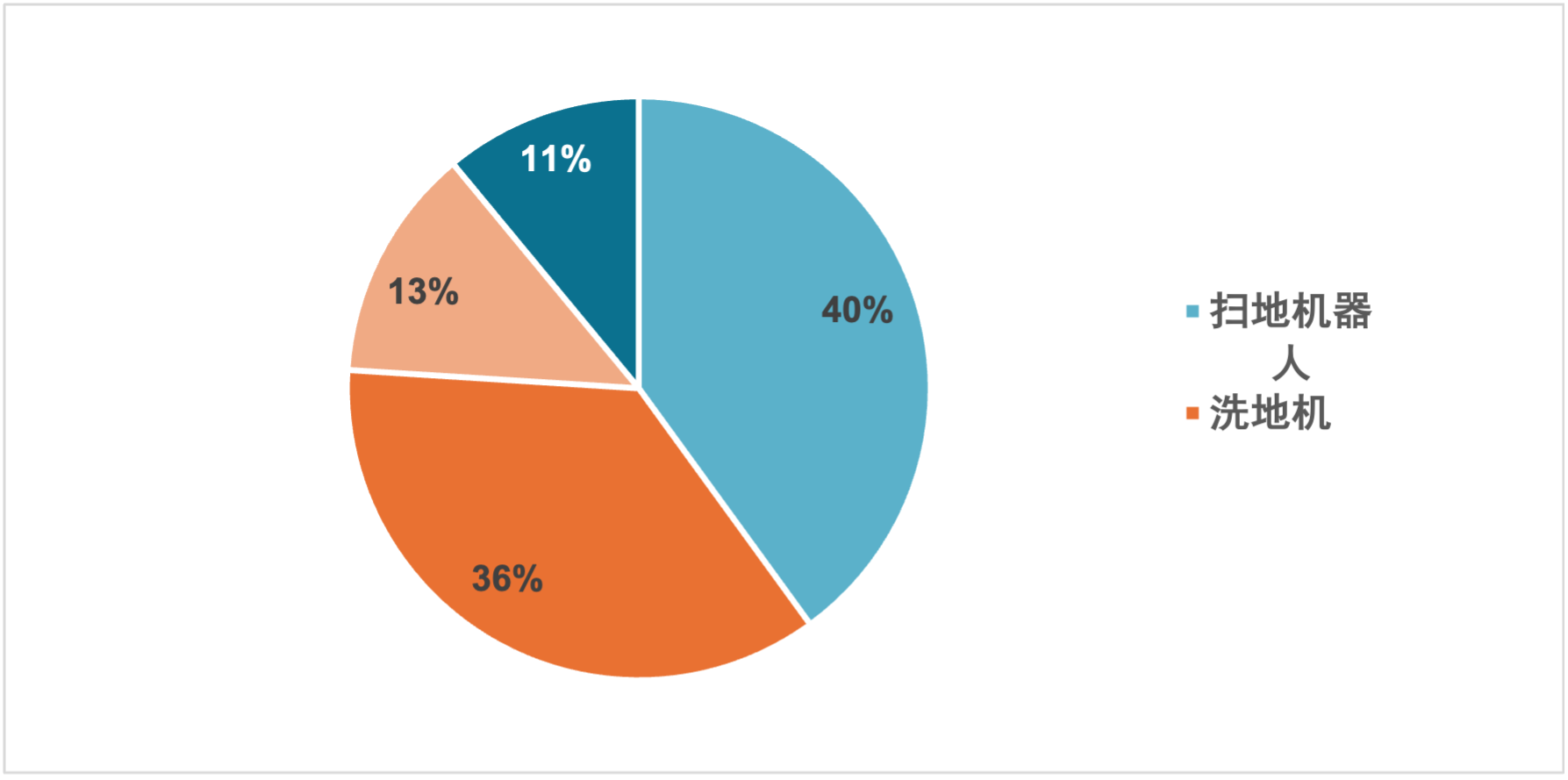

清掃家電の種類は多岐にわたり、主にロボット掃除機、水拭き掃除機、スティック掃除機、布団クリーナー、電動モップ、自動芳香器、スマートゴミ箱などが含まれます。これらの製品は、人々がより手軽かつ効率的に家庭の清掃作業を済ませるのに役立っています。市場シェアの観点から見ると、国内の清掃家電のうち、ロボット掃除機と水拭き掃除機が占める割合は合計で76%を超えています。これら2つの製品の最新動向を把握することは、ホーム小型家電セグメントの状況を理解する上で役立ちます。

図表15:2023年 中国清掃家電の細分化カテゴリー別小売売上高構成比

データ出所:中商産業研究院

ホーム小型家電の販売量が急速に伸びている主な理由は、トップ製品の牽引にあります。例えば、水拭き掃除機メーカーが「価格を下げて販売量を稼ぐ(以価換量)」という全体戦略を採用し、より多くの消費者に試し買いを促したことで、過去3年間、ホーム小型家電業界内の淘汰と再編が進行しました。激しい過当競争(内巻)と終わりの見えない価格戦に、カテゴリー自体の成長ボーナス期の終焉が重なり、市場はすでに白熱化した競争とトップ企業への集中段階に突入しています。

図表16:ロボット掃除機の販売台数が底を打ち回復を加速(単位:万台)

データ出所:奥維雲網(AVC)、HTI

図表17:ロボット掃除機の価格が継続的に下落(単位:元/台)

データ出所:奥維雲網(AVC)、HTI

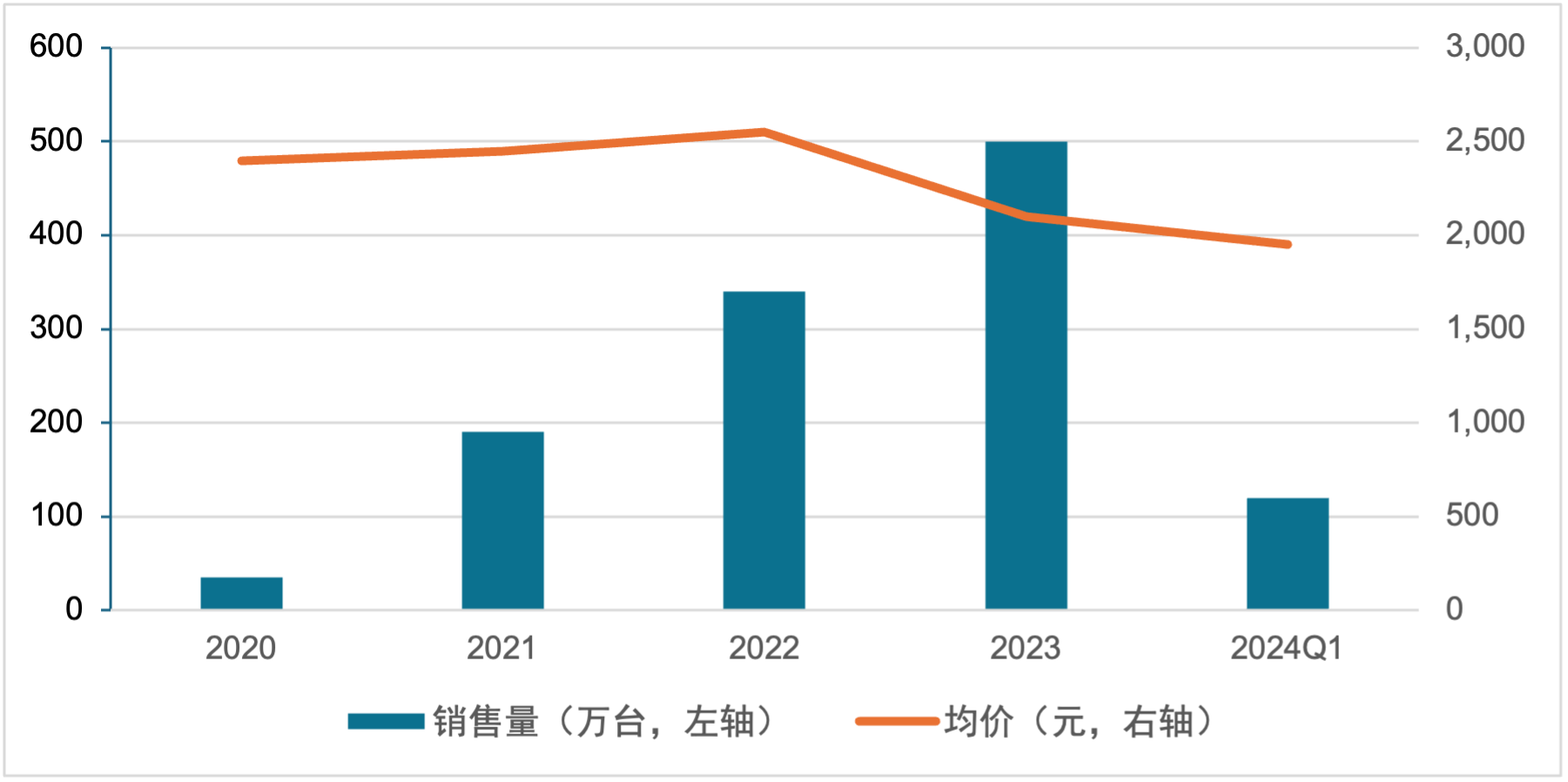

図表18:水拭き掃除機業界の販売量が継続的に拡大、平均価格は下落

データ出所:奥維雲網(AVC)、HTII

製品の側面から見ると、一部のロボット掃除機企業はすでに市場競争戦略を転換しており、主に以下の点に注力しています。第一に、性能のアップグレードです。最も明らかなのは吸引力であり、フラッグシップモデルではすでに10,000Paからが標準となっています。第二に、ユーザーのペインポイント(悩み)の解決に注力している点です。例えば、毛の絡まり防止、温水でのモップ洗浄、デュアルロボットアームの搭載などが挙げられます。第三に、AI大規模言語モデル(LLM)の応用によるインタラクション(対話)能力の向上です。最後に、製品形態の観点から見ると、ソリッドステート(固定式)LiDARであれ、格納式LiDARであれ、ハイエンドなフラッグシップモデルは「薄さ・軽さ」を売りにし、インテリアと調和するビルトイン型の製品もすでに出揃っています。 水拭き掃除機を例にとると、2024年上半期の売上高は前年同期比7.0%増でしたが、販売台数は同24.2%増となりました。月間で実際に販売実績(動銷)のあったブランド数は100を割り込んでおり、多くのロングテールブランドが淘汰され、ブランド数が急速に減少しています。

図表19:オンラインにおける水拭き掃除機販売ブランド数の月次推移

データ出所:奥維雲網(AVC)

現在、水拭き掃除機業界において、一部の企業が上半期にメインの目標としたのは「軽量化」です。製品形態から見ると、フラットに寝かせて押し込めるタイプや、ベースステーション複合型などの新形態が業界に新たな活力をもたらしています。しかし、業界への促進効果については、今後も継続的な観察が必要です。

【パーソナルケア小型家電】

製品の側面から見ると、パーソナルケア小型家電は主にヘアドライヤー、電動歯ブラシ、電動シェーバーの3種類が含まれます。パーソナルケア小型家電製品は、サイズが小さく、単価が低く、設置工事が不要であるといった特徴を兼ね備えており、ECプラットフォームでの販売に特に適しています。現在、中国の伝統的なECプラットフォームのトラフィックはSNS系プラットフォームに徐々に奪われており、大部分のパーソナルケア小型家電企業は、コミュニティープラットフォームやショート動画のライブコマースを重点的な販売チャネルとして選択し、一定の成果を上げています。「インタレストコマース(興味関心型EC)」のチャネルが伝統的ECチャネルに取って代わるトレンドは明白であり、パーソナルケア小型家電は現在、小型家電業界の売上高を急速に伸ばす新たな原動力となっています。

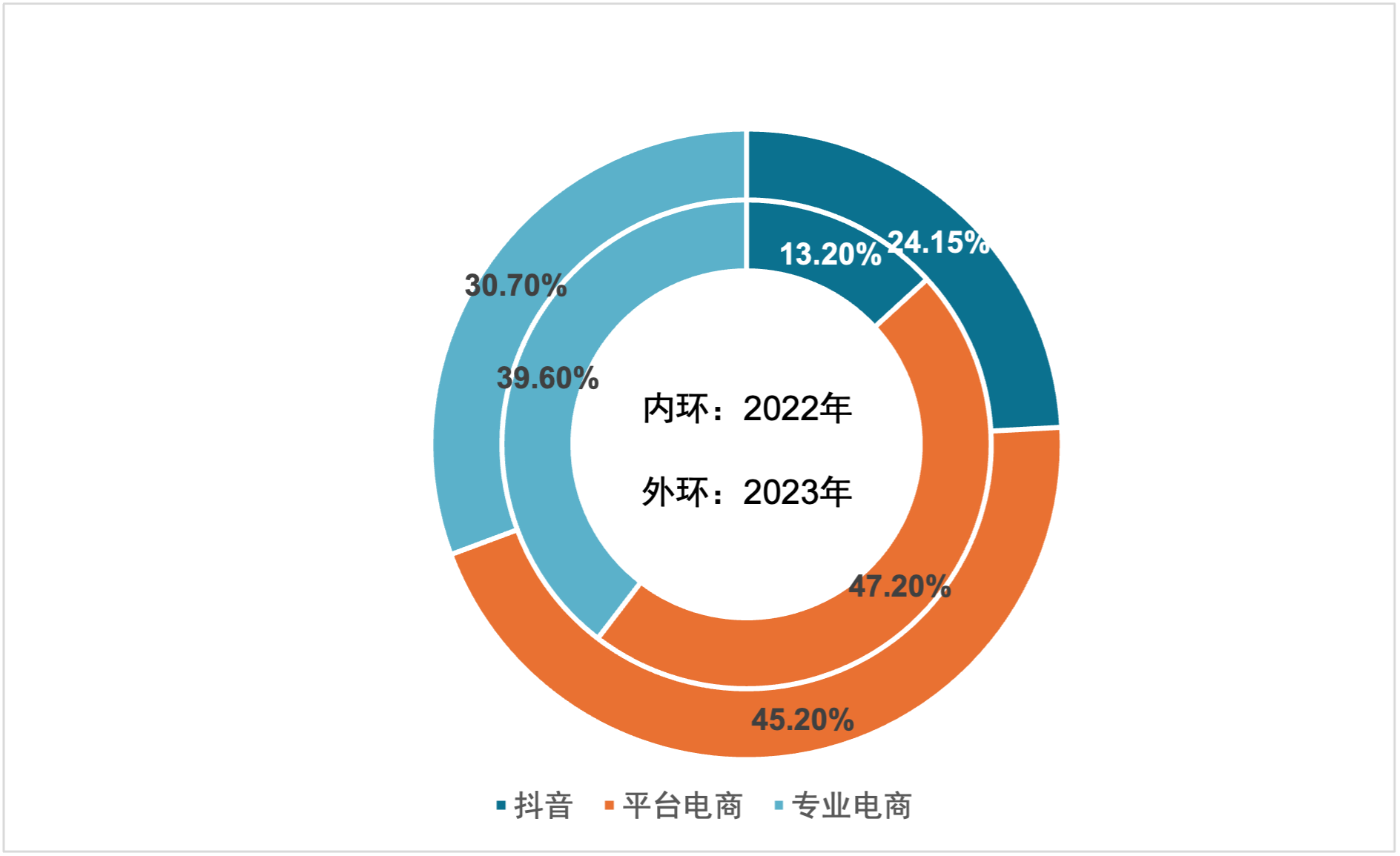

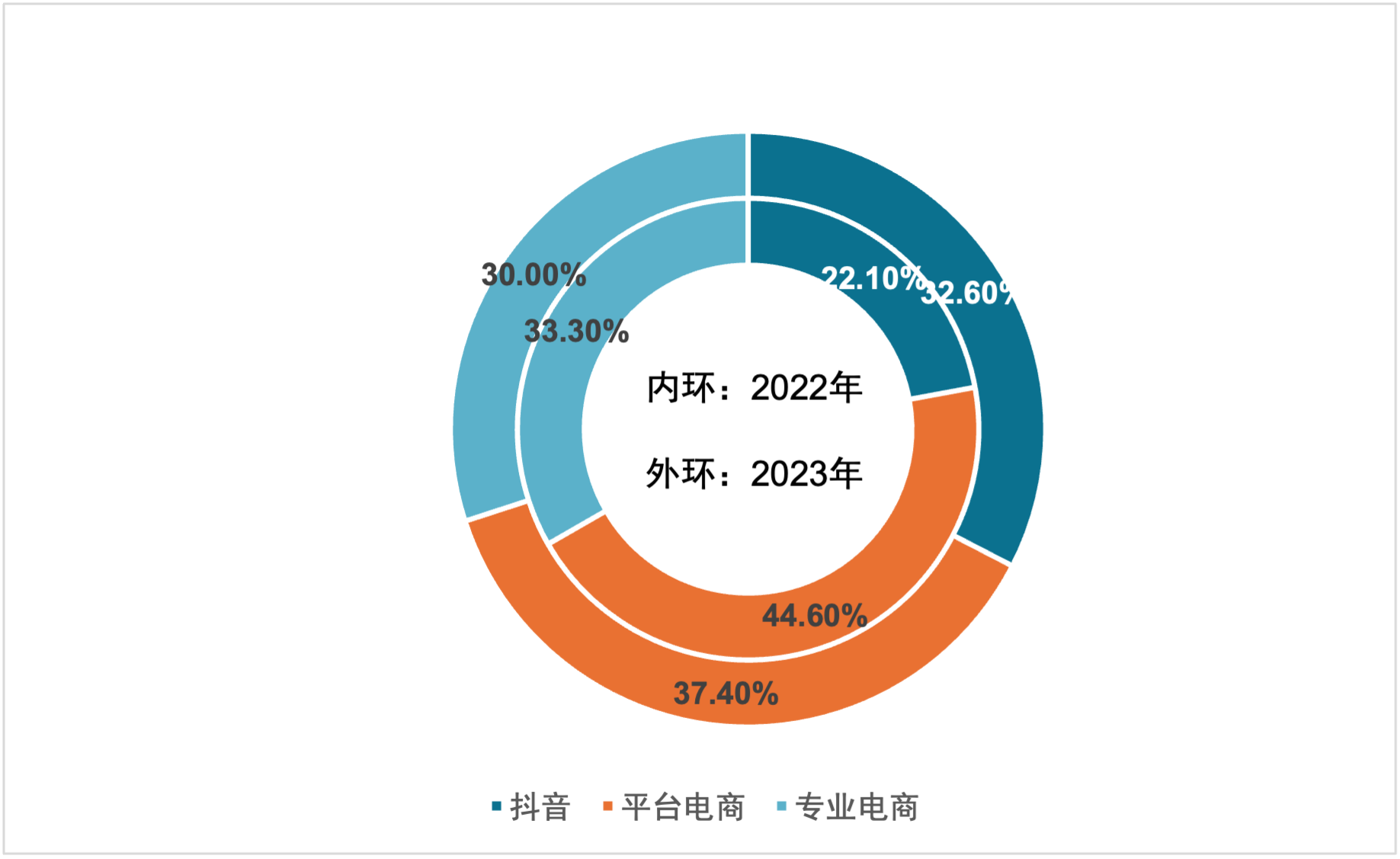

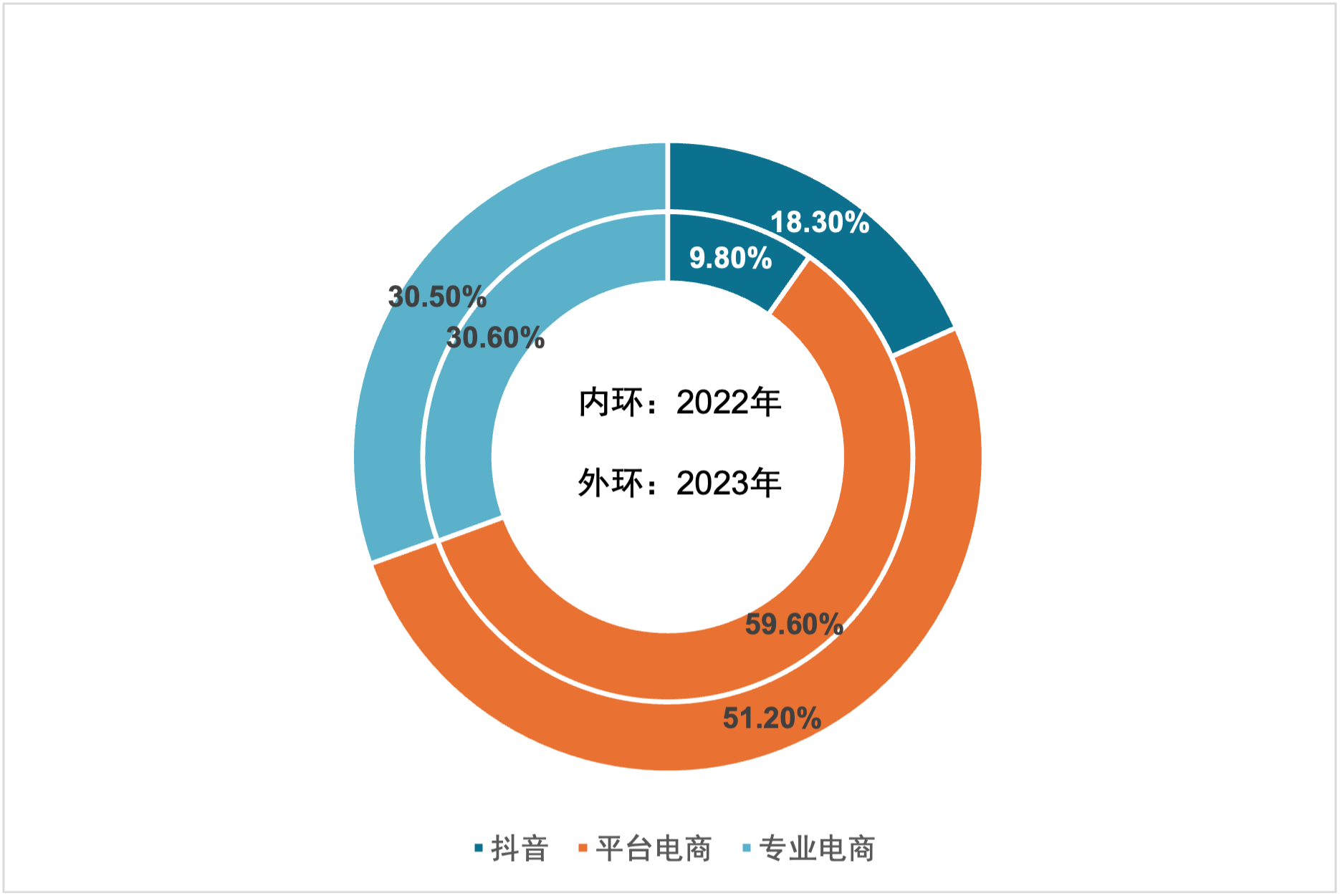

2022年と比較して、2023年はヘアドライヤー、電動歯ブラシ、電動シェーバーの3つのカテゴリーにおいて、売上高に占める「Douyin(抖音、中国版TikTok)」プラットフォームの割合がいずれも大幅に上昇しました。その中でDouyinの割合が最も高いのが電動シェーバーであり、次いでヘアドライヤー、電動歯ブラシと続きます。電動歯ブラシは、売上高の観点ではDouyinの割合は18.3%にすぎませんが、販売量の観点ではすでに39.7%に達しています。パーソナルケア小型家電のオンラインチャネルは、天猫(Tmall)、京東(JD.com)、Douyin(抖音)の3強が肩を並べる状態を呈しています。

今後を展望すると、パーソナルケア小型家電は差別化やパーソナライズ化された細分化ニーズを的確に捉えることで、売上高のさらなる成長を実現することが期待されます。例えば、小熊電器(Bear)は「若年層・個性的」な市場に特化しており、ジョヤン(Joyoung)は「宇宙テクノロジーシリーズ」製品を深掘りして主力に据えるなど、いずれも成熟したカテゴリーの中でパーソナライズされたニーズを掴むことに注力しています。消費者の購買力が回復した後、パーソナルケア小型家電の細分化市場が良好な見通しを持つと、我々は継続的に強気の見方をしています。

図表20:ヘアドライヤーの各ECプラットフォームにおける小売売上高の構成比変化

データ出所:奥維雲網(AVC)

図表21:電動シェーバーの各ECプラットフォームにおける小売売上高の構成比変化

データ出所:奥維雲網(AVC)

図表22:電動歯ブラシの各ECプラットフォームにおける小売売上高の構成比変化

データ出所:奥維雲網(AVC)