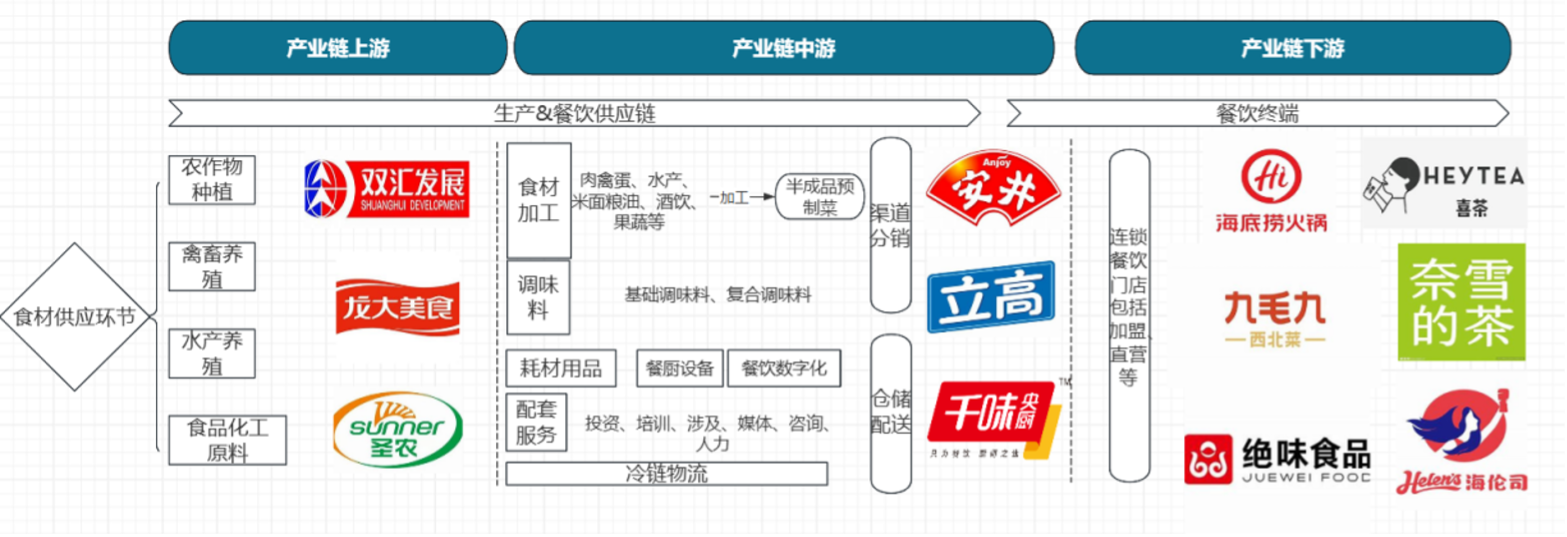

3. 中国飲食業の産業チェーン概況

中国外食業の産業チェーンは、縦方向への深い延伸と横方向への多様な展開を特徴とし、農業、製造業、サービス業を横断して結び付けている。上流は食材供給で、農業、林業、畜産、水産および食品化学原料企業が含まれる。代表企業は双匯発展、龍大美食など。中流は食材加工で、調味料メーカー、調理済み食品メーカー、コールドチェーン物流企業が集積し、上流の原材料を加工・配送して成熟したサプライチェーンを形成している。代表企業は安井食品、立高食品、千味央厨など。下流は消費市場で、競争激化を受けてチェーン化が進み、チェーン外食店舗がサプライチェーンの主要販売チャネルとなっている。

図表37 中国外食業の産業チェーン

データ出典:公開情報、和君整理

全体として、外食業は競争が激しく、分業の細かい産業サイクルにある。上流は規模が大きく分散しており市場集中度が低い一方、国家によるマクロ調整の下で食材価格は比較的安定しているため、上流サプライヤーの中流加工メーカーに対する交渉力は弱い。

中流域:規模の経済でコスト削減・効率化を図り、原材料一括調達と加工技術・チャネル経験により「コスパ」優位を確立 → 最も安定して収益を上げやすく、売上規模も大きくなりやすい。 下流域:地域別味嗜好の差が大きく、ブランド企業は地域性が強い。

冒頭で述べたように、中国外食業では内巻き型の過当競争が激しく、利益余地が圧迫される一方で、消費者は「安くてうまい」サービスを求めている。企業は生き残りと発展のため、能動的にも受動的にもチェーン化を選択している。単店と比べてチェーンブランドはリスク耐性が高く、食材や家賃などに関する交渉力も強い。さらにブランド効果、マーケティング、デジタル化、標準化が成熟しており、資金やリソースの裏付けを持つ企業ほど、熾烈な競争の中でも素早くシェアを獲得できる。

4. 中国チェーン外食企業の日本市場進出を促す要因

要因1:中国飲食業の集中度が低く、過当競争が激しい

飲食業は集中度が低く、消費財の中でもっとも競争が激しいセクターの一つである。Euromonitorによると、2022年の中国外食業CR3はわずか3%にとどまる。一方、機能性飲料は70%、インスタントラーメンは58%、メイクアップは25%と、他の消費財分野では相対的に集中度が高い。

参入障壁が低く、初期投資も比較的小さいため、零細な個人店の参入が後を絶たない。市場シェアを短期間で獲得するため、新規参入者は「99元4人火鍋」「40元2人火鍋」といった超低価格メニューを打ち出し、価格競争を激化させている。企査査のデータによれば、2023年12月21日時点で中国の飲食関連企業の累計登録数は約311万社、累計抹消数は127万社に達し、2023年上半期だけでも新規開店数は200万店を超え、2019年通年の合計を上回った。

このように市場が分散し競争が激化する中、実力のある中国チェーン企業にとって海外展開、とりわけ日本市場進出は、新たな成長機会の開拓、単一市場依存リスクの分散、先進的な経営ノウハウの吸収、ブランド資産と国際的な影響力の向上につながる有力な選択肢である。

日本は地理的に近く、文化、食習慣、味覚にも共通点が多いため、中国外食企業にとって有望な進出先の一つといえる。

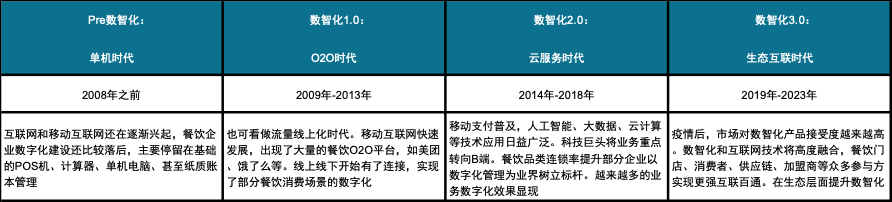

要因2:中国飲食業のデジタル化・スマート化が成熟し、国際事業に活用可能

ここ10年、中国の通信インフラとエンジニアリング技術は急速に発展し、インターネット産業も進化してきた。現在はデジタル化・スマート化技術と実体経済の深い融合が進む段階に入り、各業界がこれらの革新によって生産性の変革とアップグレードを実現している。

中国外食業のデジタル化・スマート化は、インターネット立ち上がり期の「単体機時代」、流量のオンライン化が進んだ「O2O時代」、業務のデジタル管理が広がった「クラウドサービス時代」を経て、現在は「エコシステム連携時代」の深水域に入っている。

図表38 外食業におけるデジタル化・スマート化の発展プロセス

出典:紅餐産業研究院

一部の外食大手は先頭に立ち、技術基盤、スマート中台、業務アプリケーションを組み合わせながら、マーケティング、商品開発、規模拡張などの場面でデジタル活用とプラットフォーム価値を継続的に追求している。一方、日本市場は経済発展の歴史的段階と市場特性の影響から、デジタルトランスフォーメーションが相対的に遅れており、デジタルツールや技術活用も立ち遅れている。例えば、店舗規模の大きいチェーン企業であっても、依然として店頭注文・店頭決済への依存度が高く、オーダー管理システムが不足し、オンライン注文、ユーザー評価、店舗フィードバックを一体化したフローが整っていない。また、デリバリープラットフォームとしてUber Eatsや楽天デリバリーなどが存在するものの、登録手続きが煩雑で位置情報精度も高くなく、利用体験には改善余地がある。

図表39 日本のオーダー管理システムは相対的に遅れている

(画像提供:和君ストリート調査)

中国外食企業が先進的なデジタル化・スマート化ツールやソリューションを持ち込み、出店判断、商品設計、顧客管理、価格設定、立地選定、販促企画、サプライチェーン全体の最適化を支援することで、日本の外食業の高度化を後押しできる。

要因3:中国飲食業のフランチャイズ経営モデルが成熟している

フランチャイズチェーンとは、多数の個別店舗経営者が本部の指導の下で、同一ブランドのチェーン店舗を運営するビジネスモデルである。すでに展開済みの海外市場では、中国外食企業は主にフランチャイズ方式を採用して急速に店舗網を拡大しており、現地の加盟者が特定エリアで統一モデルを運営することで、ブランド認知を生かしながらスピーディーに拡大している。他方式と比べると、フランチャイズ方式はコスト削減と販促の両面で優位性があり、特に欧米や日本・韓国などの先進国では家賃・人件費が中国を大きく上回るため、現地加盟者を導入することでブランド側の資金負担を軽減できる。さらに、現地加盟者は各市場の事情を深く理解しているため、主要顧客層のニーズ把握、店舗運営、地元メディアを活用したプロモーションや協業など、多方面で優位に立つ。

もちろん、フランチャイズ方式には限界もある。加盟者数が増えるほど、本部が多数の加盟者を監督し、品質やサービスを統一的に維持することは難しくなるため、かつては飲食業界で「低品質」の代名詞とみなされることもあった。しかし、技術進歩とバックエンドサプライチェーンの整備により、現在ではブランド側の管理・統制能力は大幅に向上している。多くの企業は加盟者にブランド使用権を付与するだけでなく、運営面でも高い基準を課している。

たとえば、加盟者に管理チームや主要ポストの人材を派遣する、商品を中央キッチンで統一供給する、加盟資格を厳格に審査する、加盟店従業員向けに定期研修を実施する、コア原材料を統一供給する、といった取り組みが進んでいる。これらは従来の加盟モデルにおける管理・統制を強化するだけでなく、サプライチェーンの複製とリソース共有を通じて、加盟店と直営店の品質の一致性を最大限確保しようとする試みでもある。日本の外食業界には現地最適化された先進的な運営モデルが存在するため、中国ブランドと中国式モデルがこれと融合すれば、相互補完により、より多くの中国チェーン外食企業にとって堅実な成長基盤を提供できるだろう。

図表40 中国外食チェーンブランドの海外展開における経営モデル分類

出典:KPMG分析