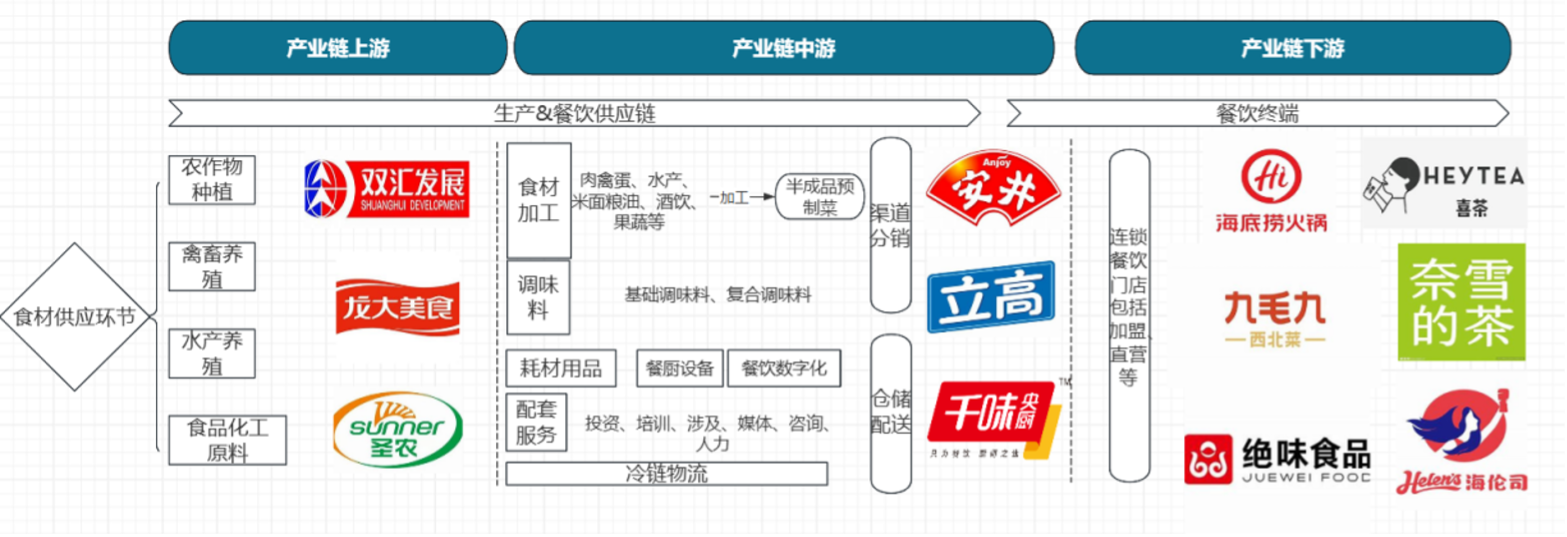

3. 中国餐饮行业产业链概况

中国餐饮行业的产业链,具有显著的纵向延伸和横向拓展能力,融合带动了农业、制造业、服务业等多个产业部门。具体来说, 产业链上游为食材供应环节,市场主体为农、林、牧、渔相关企业和食品化工原料企业,代表企业有双汇发展、龙大美食等;产业链中游为食材加工企业,这一领域汇聚了众多参与者,包括调味品制造商、预制菜供应商和冷链物流企业,通过对上游原材料的加工和配送,形成了较为成熟的供应链体系,代表企业有安井食品、立高食品、千味央厨等,它们凭借精湛的加工工艺和渠道建设能力,在市场中占据重要地位;产业链下游主要面向消费市场。随着市场竞争的加剧,餐饮企业愈发认识到门店优势的重要性,因而连锁化经营趋势日益凸显,目前,餐饮连锁门店已成为餐饮供应链的主要销售渠道。

图表 37 中国餐饮行业产业链

数据来源:公开数据,和君整理

总体来看,餐饮行业目前处于竞争激烈、分工精细的产业周期状态。上游生产端是餐饮供应链的基础,为整个产业链提供优质的食材原料,由于不同的餐饮企业所需要食材原料各不相同,上游总体呈现规模庞大、分布广泛、市场集中度低的特点,加之国家宏观调控,食材供应价格相对平稳,因而上游供应商对中游加工商的议价能力相对较低。

中游加工商主要利用规模效应来降本增效,获取价值。凭借对上游原材料的统一采购,以及自身加工工艺和渠道建设的成熟经验,中游加工商建立了规模化的生产能力,从而形成了“性价比”优势,因此餐饮供应端中游加工商获益最为稳定,企业营收规模体量也越容易做大;下游餐饮企业类型多样,且不同区域消费者口味差距较大,因而品牌企业分布呈现出较为明显的区域性差异。

正如开篇的阐述,中国餐饮行业内卷严重、利润空间不断压缩,消费者也愈发挑剔,希望获得价廉物美的服务,企业为了生存与发展,主动或被动都倾向于采取连锁化经营的策略。相较于单体门店,连锁餐饮品牌有以下几大优势:首先,连锁餐饮品牌的抗风险能力更强,在食材成本、门店租金成本等方面更具有议价能力;其次,连锁餐饮具备品牌效应,在营销、数字化、标准化等方面都更加成熟,且伴随着资金、资源的支撑,可以在白热化竞争中快速攻城掠地。

4. 国内连锁餐饮企业出海日本的驱动因素

动因一:国内餐饮行业集中度低,内卷严重

餐饮行业集中度低,是消费行业中最内卷的赛道之一。根据Euromonitor的数据,2022年我国餐饮行业CR3仅为3%。相比之下,其他消费行业的集中度明显更高,如功能饮料的CR3为70%,方便面的CR3为58%,彩妆的CR3为25%。

由于餐饮行业进入门槛低,前期投入小,“家庭作坊”式的餐饮店历来是行业中不断涌现的新入局者,不少赶在35岁职场门槛前“寻找下一个风口”的创业小白,都倾向于选择餐饮作为首次创业路径,为快速抢占市场份额,新入局者常发动价格战,用类似“99元四人餐火锅、40元双人火锅”等低价团购,加剧了行业竞争的激烈程度。企查查数据显示,截至2023年12月21日,中国境内餐饮相关企业累计注册近311万家,累计注销127万家,仅2023年上半年,餐饮新开店数已超过200万家,超过了2019年全年数据之和。

因此,在我国餐饮行业分散、市场竞争激烈的背景下,通过出海,有实力的国内餐饮企业不仅可以寻找新的增长点,降低对单一市场的依赖,从而降低经营风险,还有助于学习国外先进的管理模式,为经营能力和品牌资产上一个台阶,提升知名度和国际影响力。

而日本市场因地理位置临近,文化与饮食习惯口味相近等,成为中国餐饮企业出海的优质目的地选择,只是在跨国经营的各方面需要重新认识市场、做好业务布局。

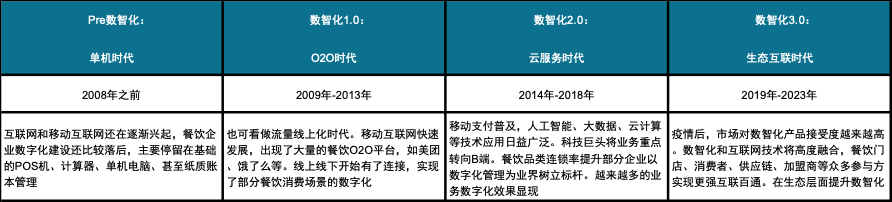

动因二:国内餐饮行业数智化发展完善,可赋能国际业务

近十年来,国内网络通信基础设施建设和工程技术高速发展,促进了互联网产业的进步,目前已进入到大力推动数字化与实体经济深度融合的阶段,各行各业都可以借助数字化和智能化创新,驱动生产力变革并实现转型升级。

我国餐饮行业数智化在经历了互联网兴起的单机时代、流量线上化的O2O时代、业务数字化管理的云服务时代后,已经迈入了“生态互联时代”的“深水区”。“生态互联时代”的主要表现有:数智化和互联网技术高度融合,餐饮门店、消费者、供应链、加盟商等众多参与方实现更强互联互通。餐饮数智化市场呈现出数据驱动、技术创新、消费者为中心、供应链智能化、营销数智化等特征。

图表 38 餐饮数智化发展历程:五年一代,餐饮行业将进入数智驱动时代

数据来源:红餐产业研究院

一些餐饮行业巨头企业正引领潮流,通过巧妙地将技术基础、智慧中台和业务应用结合在一起,不断探索数字化在营销、产品研发、规模化扩张等环节的应用场景和平台价值。而反观日本市场,经济发展的历史阶段和本土特征,带来数智化转型程度不足的现状,数字工具和技术应用较为滞后。比如许多经营规模庞大的连锁餐饮企业,仍然很依赖于线下点餐、线下支付,缺乏订单管理系统,也尚未搭建线上订餐、用户评价、商家反馈的一体化流程。另外,外卖平台的发展也相对滞后,Uber Eats、乐天Delivery等外卖平台注册流程繁琐、定位功能不够准确,影响使用体验。

图表39日本订单管理系统相对落后

图源:和君街头调研

中国餐饮企业携带先进数智化工具和解决方案出海,由智能系统辅助决策,包括开店决策、菜品设计、客户管理、定价、选址、促销活动策划,以及供应链全链路优化等,将能推动升级日本餐饮行业的发展。

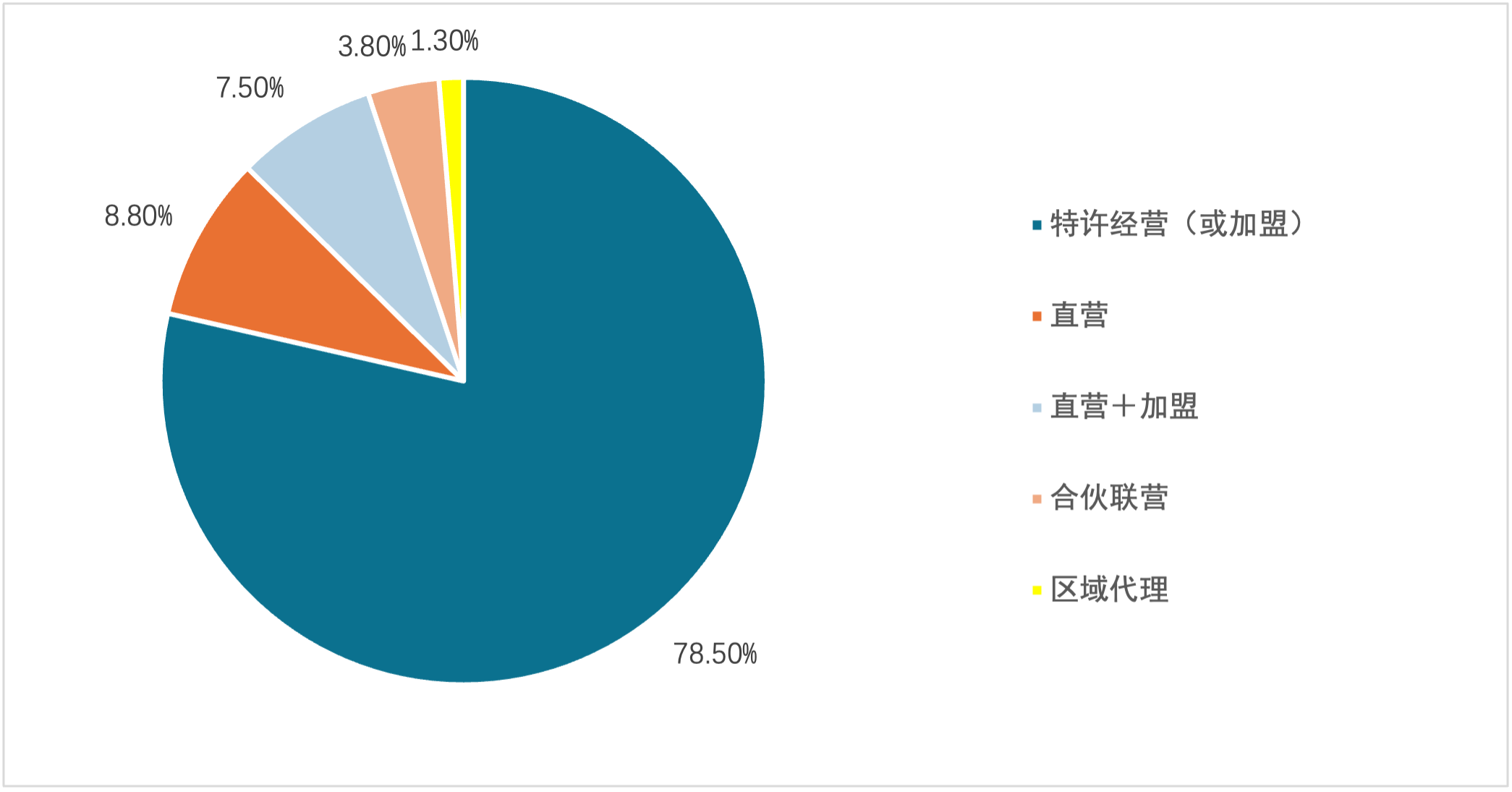

动因三:国内餐饮行业特许经营模式日趋成熟

特许经营(或加盟)连锁是指由许多个别店铺经营者透过总部的指导,经营相同品牌连锁店的一种商业模式。在已布局的海外市场,中式餐饮企业主要采用特许经营(或加盟)模式快速扩张,通过加盟商在特定区域以统一模式经营,利用品牌知名度快速拓展。相较于其他模式,特许经营模式更有利于节省成本和宣传推广,尤其在欧美日韩等发达国家,门店租金、人力成本均远高于国内,引入当地加盟商有利于品牌方总部节省资金。更重要的是,海外加盟商更了解本土市场状况,无论是对当地主力消费群体需求的了解,还是在门店的具体运营、当地媒介的推广、合作等方面都更具优势。

当然,特许经营模式也有其局限性,随着加盟商数量的增加,品牌方难以对众多加盟商进行监管,进而难以控制统一的品质和服务,特许经营模式曾一度在餐饮界沦为“低品质”的代名词。但随着技术手段的进步,以及后台供应链的逐渐完善,当前品牌商对加盟商的管控能力大大增强,许多企业不仅仅给予加盟商品牌使用权,也对加盟商在特许经营模式上有较高要求。

比如向加盟商派驻管理团队和主要岗位人员,产品也由凯瑞的中央厨房统一提供;比如严控加盟商资格、定期提供加盟商员工培训服务、统一供应核心配料和核心原材料等,这些都不仅在强化传统加盟所强调的管理把控,更是在尝试复制供应链,与加盟商之间资源共享,从而最大程度上保证加盟店和直营店产品品质的一致性。日本餐饮行业具备更先进、更适应当地市场的运营模式,相信中国品牌、中国模式与之结合,取长补短,会为更多中国连锁餐饮企业提供坚实的发展基础。

图表40中国餐饮连锁品牌出海的经营模式分类

数据来源:毕马威分析