二 ブランドの日本進出プロセスと法規制

- 日本進出の意思決定

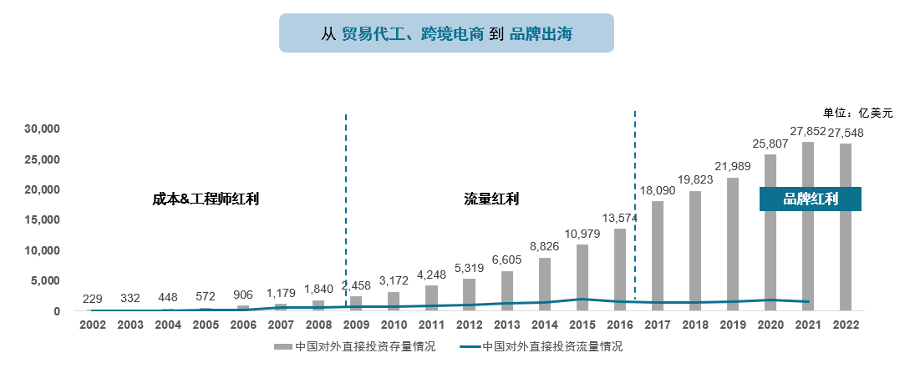

中国企業の海外進出は、2001年の中国のWTO(世界貿易機関)加盟に始まり、20年以上の間に大きく3つのフェーズを経てきました。自社の現在のビジネスモデルや競争優位性が、どのフェーズの海外進出企業の特性に最も適合しているかを見極めることは、海外進出を行うべきか、または可能かという戦略的決定を下す上で極めて重要です。同時に、ブランドの海外展開は、企業が将来のグローバル化戦略に適応するために、より高度な経営能力や組織管理能力を蓄積する必要があることを意味します。

図表55 中国企業の海外進出の歴史

資料出典:和君整理

中国企業の海外進出・第1フェーズ: 2001年から2008年前後にかけ、製造業や貿易業を中心とする多数の中国企業がこの好機を捉えました。中国の労働力における優位性や、製造業・インフラなどの競争力を武器に国境を越え、グローバル競争に参入しました。これらは急速に「世界の工場」として台頭し、主にOEM(貿易代行生産)のビジネスモデルで海外進出を果たしました。

中国企業の海外進出・第2フェーズ: 2008年から2017年前後にかけ、中国はインフラ整備に多大な資源を投入し、急速にモバイルインターネット時代へと突入しました。ビッグデータやクラウドコンピューティングなどの多彩な技術力が、Eコマース(電子商取引)モデルの発展を牽引しました。多くの企業が実店舗での貿易からオンラインのEコマースへと移行し、越境ECプラットフォームへの出店や自社ECサイトの構築などを通じて、越境ECビジネスモデルによる海外進出を行いました。

中国企業の海外進出・第3フェーズ: 2018年から現在に至るまで、中国の多くの産業は完全かつ高効率なサプライチェーンを構築し、一定の技術力とイノベーション能力を備えるようになりました。これに原材料の生産コストの優位性や優秀なエンジニア人材の恩恵、さらにはインターネットマーケティングおよびEC運営のノウハウが加わり、中国企業の「自社ブランド(プライベートブランド)による海外進出」の機会が到来しました。

したがって、この新たな中国企業のグローバル化フェーズにおいて、先行者利益(ファーストムーバー・アドバンテージ)を有する企業には、往々にして以下のような特徴が見られます。

- 該当企業が属する業界が、グローバル競争において総合的な優位性を備えている。 生産・製造コストの低さに加え、サプライチェーン上流の原材料、技術のマイクロイノベーション、中流の生産効率、下流の顧客管理など他の強みも有しており、これらを企業が有機的に結びつけて発揮できること。

- 該当企業の主力製品/サービスおよび販売プロセスの効率が、グローバルの競合ブランドと比較して総合的な優位性を持っているか、あるいは蓄積によって形成可能であること。

- 該当企業の創業者および中核経営陣が、一定のグローバルな経験や視野を持っているか、あるいはすでに貿易や越境ECなどを通じて第一歩を踏み出しており、ブランドの海外進出戦略に対して長期的な戦略的定力(ブレない決意)を持って投資する意欲があること。

新たなフェーズでブランドを海外展開する企業は、海外におけるブランド戦略とサプライチェーンの構築をより重視しています。単なる製品の輸出にとどまらず、より広いグローバルな視野と高い基準に基づき、中国の完成されたサプライチェーンの優位性、デジタル化能力、人材の恩恵、革新的なビジネスモデルなどを活用し、ブランドの影響力とサプライチェーンのグローバル展開を推進しています。労働集約型で付加価値の低い生産から高付加価値の領域へとシフトし、現地のビジネスエコシステムに積極的に溶け込み、世界各地で根を下ろすことを目指しています。

企業の海外進出の意思決定は、上記の諸側面から総合的に判断するか、または専門機関に評価を依頼することで行うことができます。

- 拠点の設立

2.1 日本進出における会社形態の決定

外国企業が日本に進出して事業を展開する場合、主に以下の3つの形態から選択することができます。

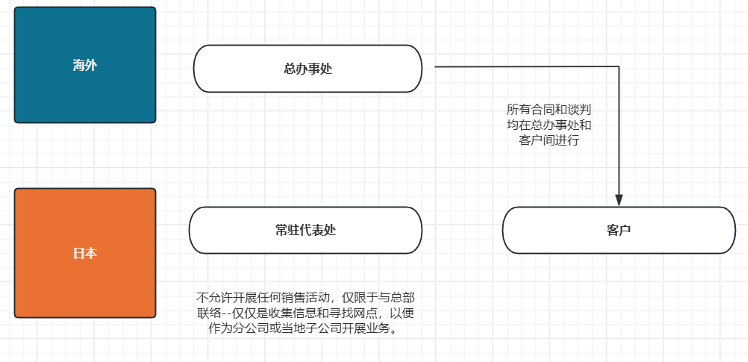

(1)駐在員事務所(常駐代表処)の設立

駐在員事務所は商業登記(法人登記)を行う必要がないため法人格を持たず、原則として日本での納税義務もありません。しかしその一方で、事業活動は厳しく制限されます。例えば、駐在員事務所は本社を代表して、連絡業務、情報収集、将来の支店や現地法人設立のための拠点探しなどの業務を行うことができますが、あくまで補助的かつ準備的な業務に限定され、いかなる営業活動(販売等)にも関与することはできません。この行動範囲を超えた場合、「恒久的施設(PE:Permanent Establishment)」と認定されるリスクがあり、すべての活動が課税対象となる可能性があるため注意が必要です。

図表56 駐在員事務所の活動範囲

資料出所:mipro(ミプロ)、和君整理

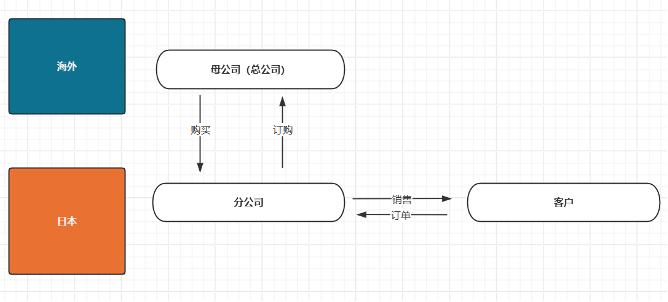

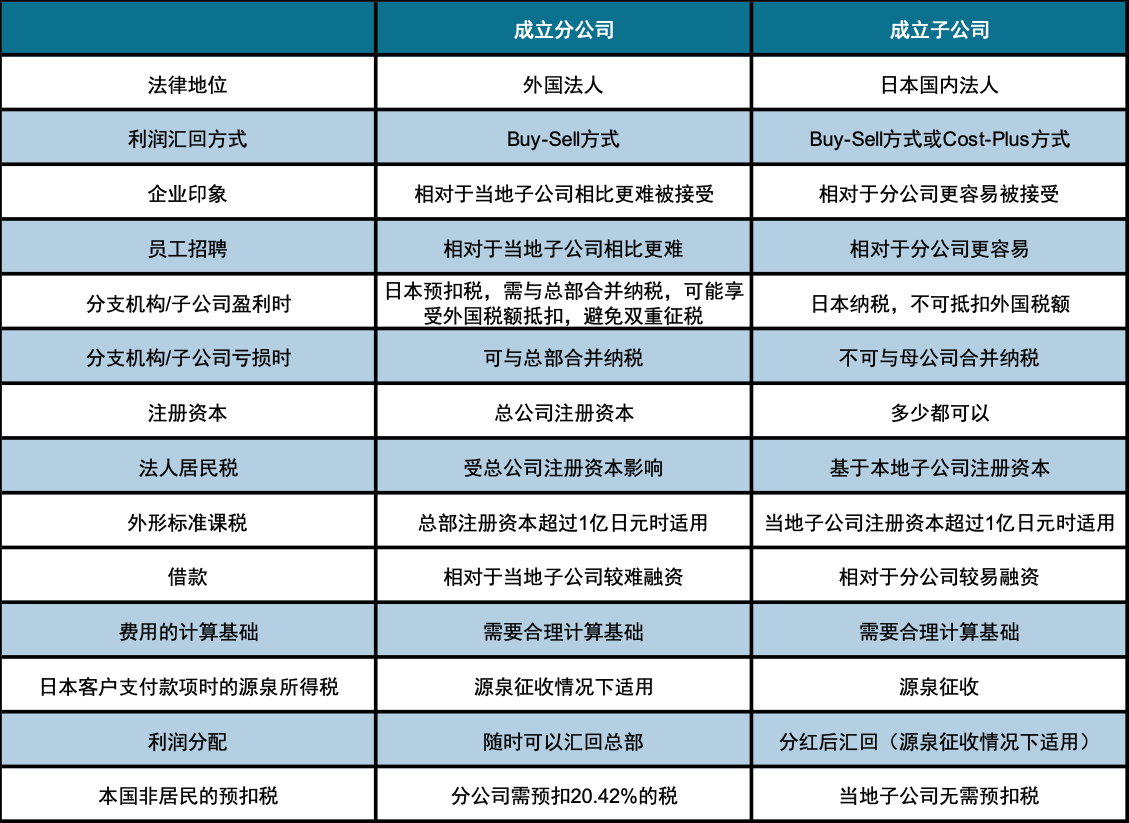

(2)支店(分公司)の開設

支店は外国の本社(本店)と同一の事業体であり、他国の法律に基づいて設立された企業であるため、外国法人として扱われます。商業登記においては、日本における営業所としての登記が必須となります。また、外為法(外国為替及び外国貿易法)上の対内直接投資等に該当するため、業種によっては日本銀行を通じて財務大臣および事業所管大臣への事前の届出、または事後報告が必要となる場合があります。日本支店で行われる事業活動に対して課される税金は、原則として日本企業(内国法人)と同様ですが、日本の取引先にとっては、現地法人(子会社)と比較して支店との取引は敬遠される傾向があります。例えば、大手取引先と新規契約を結ぶ際などに信用調査が行われますが、外国法人であるため審査がより厳格になる可能性があります。

支店形態で活動する場合、一般的には「バイセル(Buy-Sell)方式」が採用されます。バイセル方式とは、卸売業や小売業であれば、支店が自己の名義で本社(本店)から商品を仕入れ、日本の顧客に販売する方式です。サービス業であれば、支店が自己の名義で日本の顧客にサービスを提供し、関連するサービス原価を計上する方式を指します。

バイセル方式を採用する場合、本社(本店)と支店間の売買取引価格に注意する必要があります。支店が赤字(欠損)を出した場合、それを本社(本店)の決算に取り込むことができ、本社の税負担を軽減することが可能です。逆に支店が利益を出した場合は、日本で納税する必要があり、その利益も本社(本店)の決算に合算しなければなりません。

このような場合、日本支店で生じた利益に対して二重課税の問題が発生する可能性がありますが、日本で納付した税額を基礎として、本国の税制に基づいて計算された金額を「外国税額控除制度」により本社(本店)の申告において控除し、二重課税を排除できる場合があります。ただし、外国税額控除制度の取扱いは本国の税制によって異なるため、都度確認が必要です。

図表57 Buy-Sell方式による支店開設

資料出所:mipro(ミプロ)、和君整理

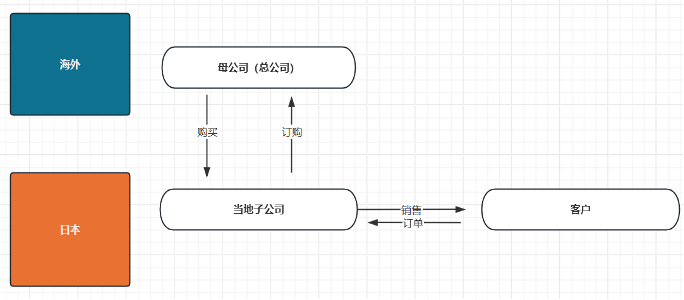

(3)現地法人(子会社)の設立

現地法人は親会社とは異なる独立した法人です。日本の国内法に基づいて設立されるため「内国法人」と見なされ、日本法人として商業登記を行う必要があり、課税方式も他の日本企業と同様です。

現地法人で活動する場合も、支店形態と同様に通常は「バイセル方式」が採用されます。移転価格税制の観点から、現地法人と親会社間の取引価格にも注意が必要であり、親会社からの仕入価格が独立企業間価格(独立した第三者との取引において設定される価格)に準じているかを検証しなければなりません。日本でもBEPS(税源浸食と利益移転)プロジェクトに基づく法改正が行われており、国外関連取引を行う企業は移転価格に関する一定の文書(ローカルファイル等)を作成する義務があります。

図表58 Buy-Sell方式による子会社設立

資料出所:mipro(ミプロ)、和君整理

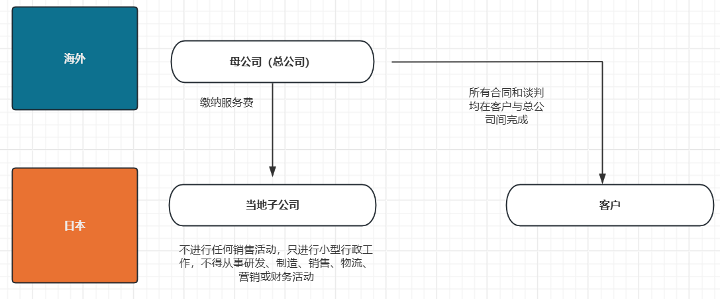

一方で、販売活動は行わず、親会社のために市場調査、広告宣伝、販売商品のカスタマーサポートなどの業務のみを行う現地法人もあります。このような会社は親会社にサービスを提供する形になりますが、この場合はバイセル方式に代わって「コストプラス(Cost-Plus)方式」が採用されることがあります。コストプラス方式とは、現地法人が日本で発生した活動経費に一定のマークアップ率(利益率)を上乗せしたサービス料を親会社に請求し、それを売上高として計上する方法です。

従来、このような親会社へのサービス提供においては、現地法人の経費に5%から10%程度の利益を上乗せすることが認められていましたが、現在では、同様の活動を行う第三者の利益率(取引単位営業利益法に基づく利益率)を加算することが求められています。ただし、付随的な業務サービスであり、主要業務でない場合(契約書などの一定の文書の作成・保管に限る等)は、マークアップ率5%でも十分とされています。いわゆる低付加価値業務、例えば親会社が日本で支払うべき経費を立て替え、それを親会社に請求する業務などには、軽微な事務作業の報酬などが含まれます。付随的であっても、主要業務にあたるサービス、研究開発、製造、販売、物流、マーケティング、金融活動などは低付加価値業務とは認められないため注意が必要です。

図表59 Cost-Plus方式による子会社設立

資料出所:mipro(ミプロ)、和君整理

「小括」: 「駐在員事務所」については、登記不要という利便性はあるものの、その活動は連絡業務や単純な情報収集などの補助的業務に限定されるため、日本で積極的に事業拡大を希望する外資系企業にとっては理想的な選択肢とは言えません。したがって、日本で本格的な事業展開を計画している企業は、通常「支店」の開設または「現地法人(子会社)」の設立を選択します。外国資本が関与する場合、駐在員事務所、支店形態、現地法人のそれぞれにメリット・デメリットがありますが、まずは日本でどのような活動を展開したいのか、活動内容、資金調達および送金方法、取引規模などの要因に基づいて、どの形態を採用するかを決定する必要があります。実務上の一般的なアプローチとしては、日本での事業開始初期は「駐在員事務所」の形態で活動し、一定の取引量が見込める段階になった後に「現地法人」を設立するというステップを踏むケースが多く見られます。子会社と支店の2つの形態の違いは以下の通りまとめられます。

図表60 支店設立と現地法人(子会社)設立の違いのまとめ

出典:和君整理

2.2 会社設立の手続き

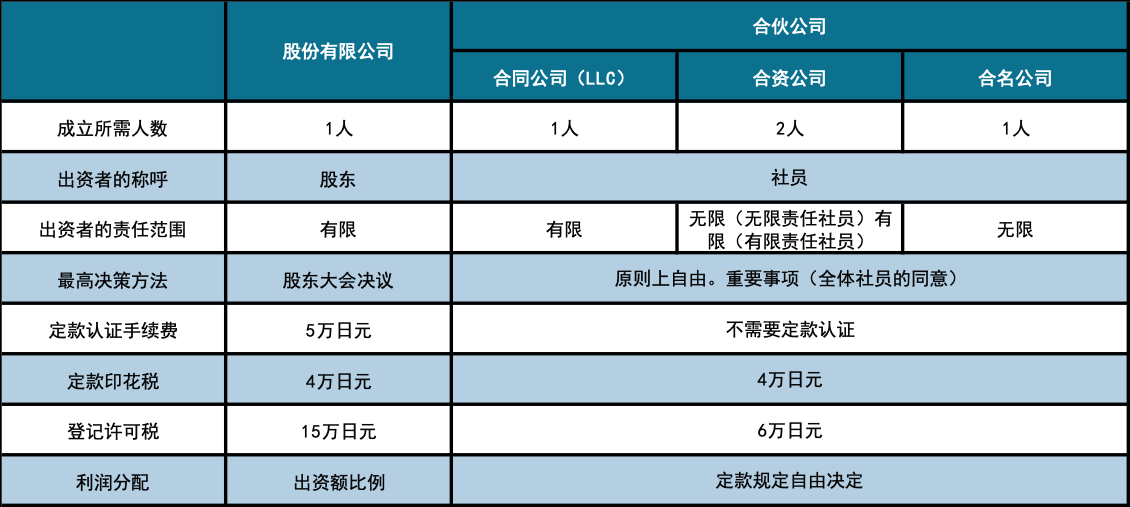

現在、日本の会社法で規定されている会社形態には、株式会社、合同会社、合資会社、合名会社の4種類があります。後の3つは総称して「持分会社」と呼ばれます。株式会社と持分会社の違いは、「資金調達の方法」、「会社規模」、「経営方式」、「社員(出資者)の責任」などにあり、いずれも「会社」と呼ばれますがその仕組みは全く異なるため、区別する必要があります。会社設立にあたっては、株式会社であれ持分会社であれ、まず「定款」を作成し、最終的に法務局で「設立登記」を行うことで会社が成立しますが、定款の公証人による「認証」が必要なのは株式会社のみであり、持分会社では不要です(日本国会社法第30条)。

図表61 4つの会社形態の概要

出典:和君整理

日本に進出する外国企業の多くは、リスクの低減、資金調達能力の向上、企業イメージの強化、ガバナンス構造の最適化、および運営効率の向上を目的として、「株式会社」の設立を選択するのが一般的です。これらの要素は、中国企業が日本市場で安定した発展と拡大を遂げる上で役立ちます。

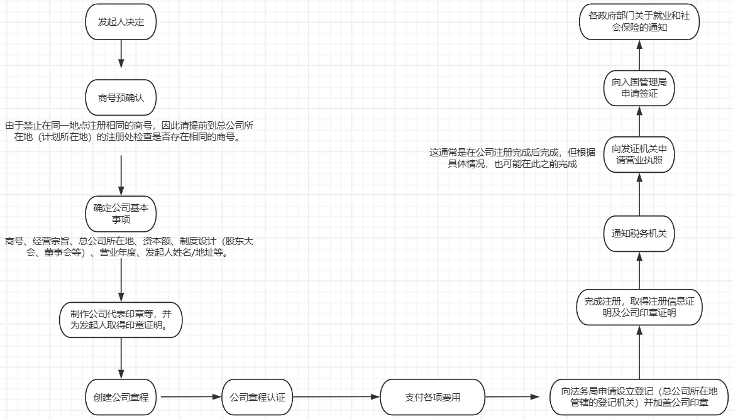

日本に会社を設立することを決定した後、大まかに以下のプロセスに従って進めることができます。

図表62 会社設立のフロー

出典:和君整理

ステップ1:発起人の決定(株式会社の場合)

発起人とは、会社を設立する者であり、設立後は株主となります。1人が全額を出資する場合、その出資者が発起人となり、会社設立後は全株式を保有することになります。複数人(例:X、Y、Zの3名)で出資する場合、3名全員が発起人となり、会社設立後はそれぞれの出資比率に応じて議決権を行使します。

発起人の主な役割は、会社の概要の決定、定款の作成、資本金(出資金)の払込み、設立手続きの実施など、開業に向けた準備を行うことです。発起人が1名のみの場合、設立する会社の商号(会社名)、事業目的、本店所在地、資本金の額、機関設計、事業年度などの基本事項を記載した「発起人決定書」を作成する必要があります。発起人が複数いる場合は、発起人会を開催して基本事項を決定し、その決定事項を「発起人会議事録」としてまとめる必要があります。,在其中记载设立公司的商号(公司名)、事业目的、总部所在地、注册资本额、组织结构、事业年度等基本事项。如果发起人有多个,需要召开发起人会议来决定基本事项,并将决定事项汇总为《发起人会议记录》。

備考:「発起人決定書」および「発起人会議事録」は、いずれも会社設立登記に必要な法定書類ではなく、官公庁へ提出する書類でもありませんが、これらの文書を作成・保有しておくことは将来的なトラブルの予防に役立ちます。重要書類として大切に保管してください。これらの文書は、後続の定款作成の基礎となります。

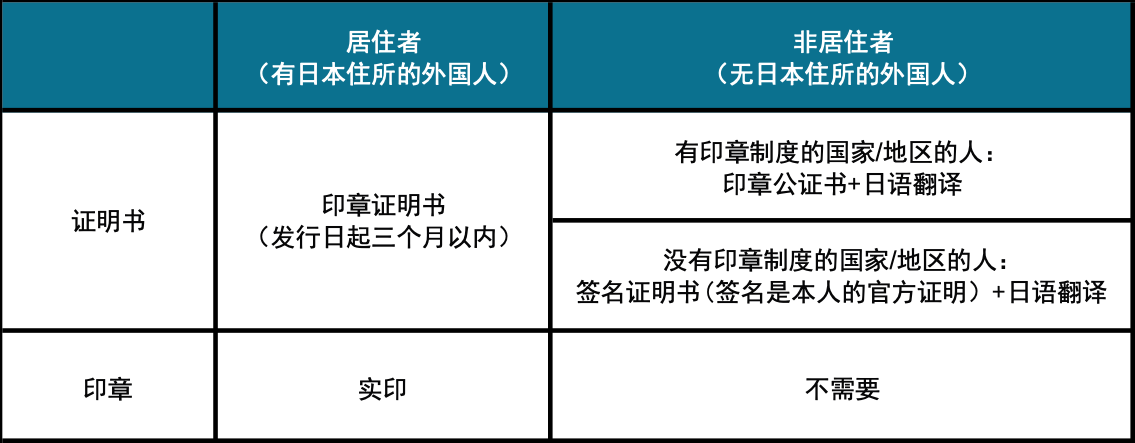

また、発起人が外国人の場合、以下の書類を準備する必要があります。

図表63 発起人が外国人の場合に必要となる書類

出典:和君整理

ステップ2:会社名の事前確認(類似商号の調査)

他社の商号と類似していることによる訴訟などの不要なトラブルを避けるためです。検討している商号が競合他社と類似していないか、登記申請前に以下のリソースを利用して商号調査を行うことができます。

(1)法務省 登記情報提供サービス(商号調査のみ可能な無料検索) http://www.moj.go.jp/MINJI/minji06_00076.html

(2)管轄の法務局窓口での商号調査(同上)。以下のリンクから管轄の法務局を確認できます。

https://houmukyoku.moj.go.jp/homu/static/kankatsu_index.html

(3)国税庁 法人番号公表サイト(無料)

https://www.houjin-bangou.nta.go.jp/

(4)一般財団法人 民事法務協会—登記情報提供サービス(有料)

https://www.minji-houmu.jp/tohki_jyoho/tohki_jyoho.html

ステップ3:基本事項の決定

会社の基本事項とは、定款や登記事項に必ず記載しなければならない、最低限必要な以下の6つの項目を指します。

(1)事業目的(中国の「経営範囲」に相当)

会社は定款に記載されていない事業目的以外の事業を営むことはできません。事業目的は1つ以上記載する必要があります。また、事業目的は「適法性」(法律法規や公序良俗に反しないこと)、「営利性」(利益を上げることを目的とすること)、「明確性」(一般の人が理解できる明確な言葉で記載されていること)を備えている必要があります。

(2)商号(会社名)

(3)本店所在地(会社住所)

多くの外国企業が日本での会社設立を検討する際、まだ事業展開の準備が整っていないことやコスト要因から、バーチャルオフィスや代行業者が提供するシェアオフィス、さらには日本在住の友人の自宅住所を登記住所として選択するケースがあります。これには事前に該当する問題やリスクを理解し、備えておく必要があります。

① その物件が商業用途(事務所利用)として使用可能であるか、また賃貸借契約書に商業用途での使用を許可する特約が含まれているかを確認する必要があります。条件を満たしていない場合、会社設立登記を申請しても、それが理由で登記が却下される可能性があります。

② 本社から日本に派遣される経営者が「経営・管理」の在留資格(ビザ)を申請する場合、事業を営むための独立した事業所(オフィス)を事前に確保しておく必要があります。登記用の物件が居住用(住居)であったり、住所の性質が変更された場合、在留資格の審査時に不許可となる原因になります。

③ 会社設立登記が完了した後、大手銀行での法人口座開設や金融機関での取引を開始する際、実態のある事業活動用のオフィス空間が存在しない場合、関連する申し込みが受け付けられない(審査に落ちる)可能性が高くなります。

(4)出資金額(資本金)

2006年の新会社法施行に伴い、資本金が1円からでも株式会社を設立できるようになりました。外国人が日本で会社を設立する際、通常、法務局が資本金の出処を問いただすことはありません。しかし、「経営・管理」の在留資格を申請する際、出入国在留管理庁の審査では資本金の形成過程(出処)が厳しく問われます。株式会社設立の資本金ハードルは下がりましたが、外国人が日本で起業し会社を経営して「経営・管理」ビザを取得するためには、事業規模に関する一定の基準(資本金500万円以上等)を満たす必要があります。

(5)機関設計(組織構造)

会社の構成員には、会社の意思決定と業務執行の権限を持つ取締役、監査役などの役員、株主総会、取締役会などがあります。いわゆる「機関設計」とは、これらの機関を何人で、誰で構成するかなどを決定する事項を指します。株式会社の機関設計には法的な強制(必須機関)がありますが、持分会社は比較的自由です。

機関設計は、会社の規模や将来上場企業(公開会社)を目指すか否かによって決定されます。「非大会社」(会社法で規定される「大会社」以外の会社)や中小企業の一般的な機関設計は基本的に定型化されており、例えば1人または2人で起業する場合、通常は「株主総会+取締役(会)」となります。取締役会を設置しない会社であれば、株主1名および取締役1名から設立が可能です。株主と取締役は同一人物が兼任できるため、最もシンプルな機関設計のもとでは、1人でも株式会社を設立することができます。

(6)事業年度(決算期)

会社の設立日と決算期は自由に決定できますが、決算期の選択は納税の時期や税額に影響を与えます。事業年度は通常、国や地方自治体の会計年度と一致させることが多く、日本の慣例に従って「4月1日から翌年3月31日」を選択する会社が多数を占めます。国などの会計年度と一致させる必要がない場合は、自社の決算業務の都合、予想される季節的な繁忙期、タックスプランニング(税務対策)、資金繰りなどの要因を考慮して決定します。その上で、設立日は通常、決算期より1年を超えない範囲で、できるだけ決算期の1年前(例えば、決算期を3月にする場合、設立日は4月中のいずれかの日に設定する等)に設定するのが望ましいとされています。

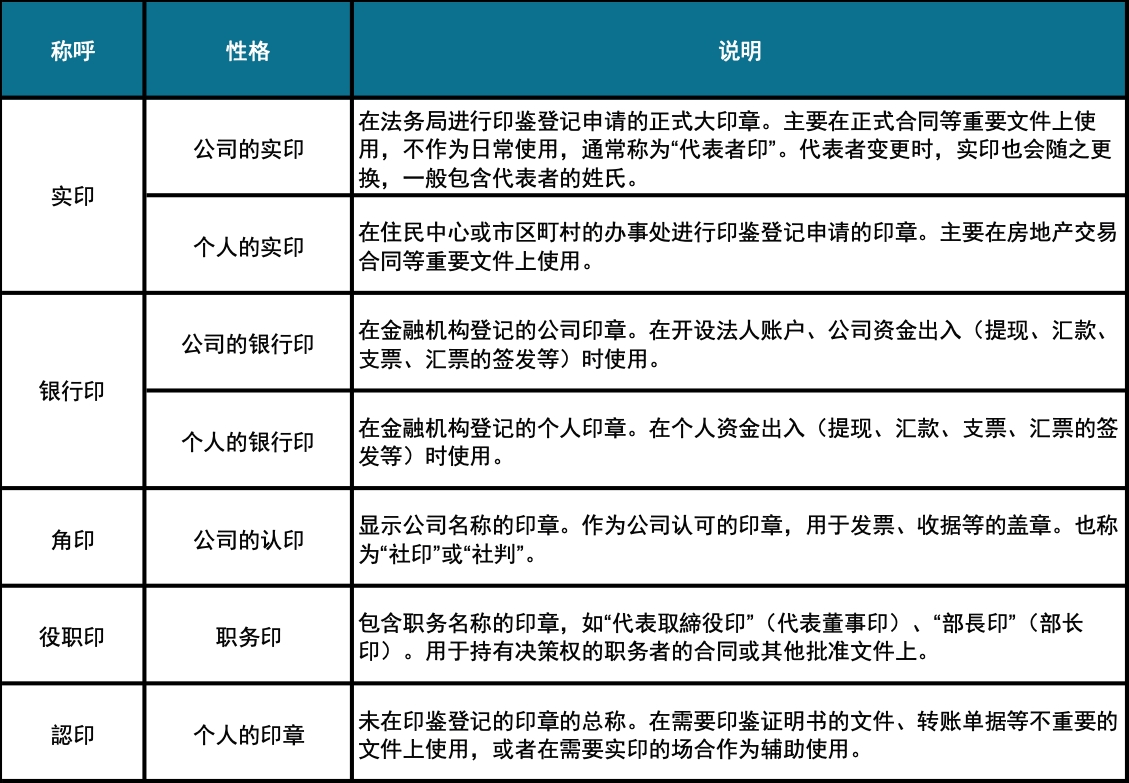

ステップ4:会社代表印等の作成、発起人の印鑑証明書の取得

中国と同様、日本においても正式な商業文書や法的文書において、「印鑑」は極めて重要な役割を果たします。

登記や設立手続き、および設立後の業務に備えるため、以下の印鑑を準備する必要があります。

図表64 作成が必要な会社代表印等の種類

出典:和君整理

ステップ5:定款の作成および認証

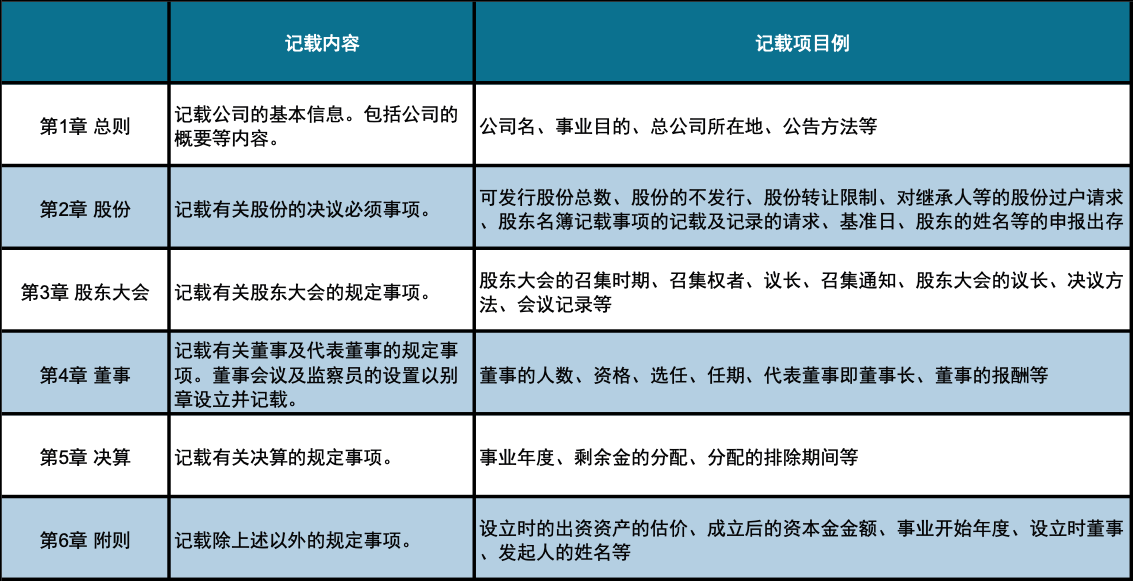

定款は、会社の運営に関する基本的なルール(商号、事業目的、本店所在地、機関設計、資本金など)を定めた文書です。株式会社を設立する際には、発起人が作成(発起人全員で共同作成し、署名または記名押印)し、公証役場で公証人による「認証」を受けなければ効力が発生しません。定款に記載される多くの内容は、発起人会議での決議事項に基づいています。発起人会議での決議が行われた時点から定款の作成に着手するのが効率的な方法です。

中小企業向けの定款には、一般的に以下の6章の内容が含まれます。

図表65 中小企業の定款内容

出典:和君整理

定款の認証は、会社の本店所在地を管轄する法務局、または地方法務局に所属する公証人が行います(公証人法第62条第2項による)。公証人が職務を執行できる区域は、その所属する法務局または地方法務局の管轄区域によって決定されます(公証人法第17条)。管轄区域外の公証人によって行われた定款の認証は無効とみなされるため、必ず会社の本店所在地が属する都道府県内の公証役場で認証を受ける必要があります。

備考:「公証役場一覧」日本公証人連合会 http://www.koshonin.gr.jp/list

ステップ6:資本金(出資金)の払込み

定款の認証が完了した後、資本金を銀行口座へ振り込む(払い込む)必要があります。この段階では会社はまだ成立していないため、会社名義の口座を開設することはできません。特定の例外を除き、資金は通常、発起人の個人口座に振り込まれます。ここでよく問題となるのは、非居住者(海外に居住する外国人や日本に短期滞在している外国人など)が日本国内に銀行口座を開設していないケースです。すでに日本で住民登録を行い、在留カードを受け取っている外国人は通常日本に銀行口座を持っていますが、非居住者は通常持っていません。

発起人全員が日本国内に住所を持たない場合、日本国内で出資金を払い込むための口座を開設するのは非常に困難です。非居住者が日本国内に口座を持たない場合、従来とられていた方法は以下の通りです。①出資金の払込先口座として協力してくれる、適切な口座を持つ協力者(日本居住者)を見つける。②その協力者に一時的に発起人または設立時の取締役に就任してもらい、そこに資金を振り込む。③会社登記完了後、真の発起人が「経営・管理」ビザを取得した後に協力者に辞任してもらう。

このような状況に対し、2017年3月17日(平成29年)の法務省民事局長通達(法務省民商第41号)により、日本に住所を持たない外国人であっても、日本国内の銀行口座を持つ者(発起人および設立時取締役以外の第三者)の口座に出資金を振り込むことで対応できるようになりました。この場合、発起人は第三者に対して「出資金の受領に関する委任状」を発行する必要があります。

上記のような事情から、日本に銀行口座を持たない外国人が単独で日本に会社を設立するハードルは依然としてかなり高く、協力者の関与を確保することが不可欠です。

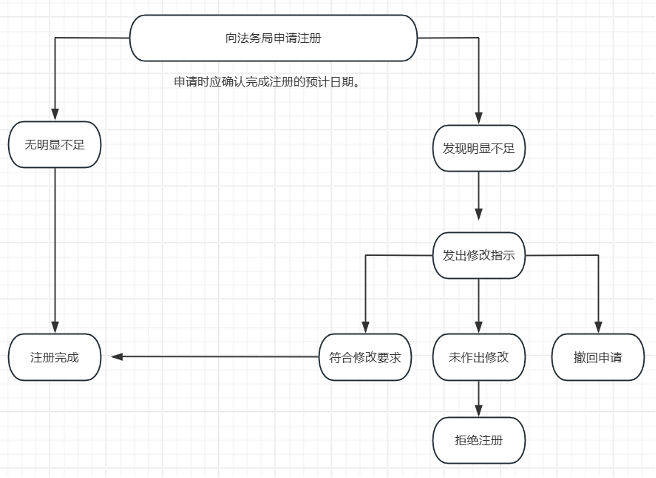

ステップ7:会社設立登記の申請および法務局への法人印鑑届出

資本金の払込みが完了してから2週間以内に、法務局へ必要書類を提出し、登記申請を行うと同時に、会社代表印の届出(印鑑登録)を行います。手続きは、オンライン申請、郵送、または窓口への直接持参のいずれかの方法で行うことができます。法務局からの指摘(補正指示)や修正事項がなければ、申請日から約1週間から10日程度で登記が完了します。登記の完了予定日は法務局の窓口で確認できます。登記が完了すると、「登記事項証明書(登記簿謄本)」を取得できるようになります。

図表66 登記申請のフロー

出典:和君整理

(1)参考情報:

「法人設立ワンストップサービス」内閣府

https://app.e-oss.myna.go.jp/Application/ecOssTop/

「外国人・海外居住者向けの商業・法人登記手続き」法務省

http://www.moj.go.jp/MINJI/minji06_00104.html

「Procedures of commercial and corporation registration for foreign nationals and expatriates」法務省(英語版)

http://www.moj.go.jp/ENGLISH/m_minji06_00004.html

(2)株式会社の設立費用:

- 公証役場への納付:

① 定款認証手数料:資本金100万円未満の場合は30,000円。資本金100万円以上300万円未満の場合は40,000円。資本金300万円以上の場合は50,000円。

② 定款印紙代:40,000円(電子定款認証の場合は不要)

③ 定款の謄本交付手数料:約2,000円 / 2通分(登記申請用と会社保管用)

- 法務局への納付:

① 登録免許税:150,000円(または資本金額の0.7%のいずれか高い方)

② 登記事項証明書(登記簿謄本)交付手数料:1通につき600円(銀行口座開設や契約締結時に必要)

③ 印鑑証明書交付手数料:1通につき450円(同上)

※注意:上記の費用は現地の政策変更により異なる場合があるため、具体的な費用については関係機関に最新情報をご確認ください。

ステップ8:登記事項証明書と法人印鑑証明書の取得

法務省の規定により、「株式会社および合同会社の設立登記は、申請を受け付けた日の翌日(オンライン申請で添付書面を別途提出する場合は、すべての書面が登記所に到達した日の翌日)から起算して、3営業日以内に処理を完了する(申請件数が多い時期等を除く)」とされています。設立登記の申請日がすなわち「会社成立日」となります。したがって、設立登記の申請日から会社として営業活動を開始することは可能です。しかし、会社の存在を証明する『登記事項証明書』(登記簿謄本)*および『法人印鑑証明書』は、登記が完了するまで取得できません。これらの書類が取得できなければ、銀行口座の開設も行えないため、準備が整い次第速やかに設立登記の申請手続きを行い、銀行口座の開設や、税務署等の官公庁への必要書類の提出に向けた準備を進めるべきです。

なお、登記の完了予定日は申請窓口で確認できるほか、各法務局の公式ウェブサイトでも申請日ごとの登記完了予定日が公表されています。また、オンライン申請やQRコード(二次元バーコード)付きの書面申請を行った場合は、オンラインで自身の申請の処理状況を確認することが可能です。

備考:『登記事項証明書』と『登記簿謄本』の違いは、一方が紙のバインダーで管理されていた時代の呼称であり、もう一方がコンピュータ化されたデータベースから発行されるものの呼称であるという点だけで、実質的には同一の文書です。現在の正式名称は『登記事項証明書』となります。

ステップ9:会社名義の銀行口座(法人口座)の開設

(1)日本における事業経営における法人口座開設の意義

会社設立初期において、法人口座の開設は任意であり、個人名義の口座を利用して営業取引を行っても法的な問題はありません。しかし、一人会社であっても法人と個人は全く異なる事業体であるため、対外的な信用の観点から、個人の資産と会社の財産を明確に区別することが推奨されます。公的融資等を利用する場合、資金の受け皿として法人口座が不可欠です。都市銀行、地方銀行、信用金庫、信用組合、ネット銀行など多数の選択肢がありますが、事業の形態(グローバル展開型、地域密着型など)に応じて選択すべきです。また、入金用、支払用、納税用の3種類の口座を設け、用途別に使い分けることで、将来的な資金管理が容易になります。

法人口座の開設は事業開始手続きの一つですが、単なる手続きにとどまりません。銀行や信用金庫等の金融機関と良好な関係を築くことは、融資や資金調達に役立つだけでなく、事業拡大(経営、販路拡大、海外展開、IT化、不動産の有効活用、事業承継や税務、法務、M&Aなど)の相談窓口として、日本国内のビジネスネットワークリソースを有効活用することにも繋がります。日本での事業展開に伴い、企業間取引を行う上で法人口座は必須となります。会社の様々な経済活動において、法人口座および登記事項証明書(登記簿謄本)の提示が求められます。したがって、法人口座がなければ、創業後の活動に重大な支障をきたす可能性があります。

(2)金融機関の分類

現在、日本で法人口座を開設できる金融機関は、大まかに以下の5種類に分類されます。

第一類:メガバンク(都市銀行)

一般に「メガバンク」または「都市銀行」と呼ばれるものは、幅広い金融サービスを提供する大規模な金融機関であり、多くの国や地域で事業を展開しています。日本でメガバンクといえば、一般的に「三菱UFJ銀行」、「三井住友銀行」、「みずほ銀行」の3行を指します。メガバンクは企業としての信用力が高く、日本全国だけでなく海外の主要都市にも支店を構えています。多額の融資や海外送金を含む幅広い金融サービスを提供できる点が、その重要な特徴です。

第二類:ネット銀行

ネット銀行とは、インターネットを中核として金融サービスを提供する銀行ビジネスモデルを指します。通常の銀行とは異なり、ネット銀行は実店舗を持たず、ユーザーは主にウェブサイトやモバイルアプリを通じて銀行取引を行います。主要なネット銀行には、PayPay銀行(旧ジャパンネット銀行)、GMOあおぞらネット銀行、楽天銀行、住信SBIネット銀行などがあります。ネット銀行が提供する金融サービスのほとんどはインターネット上で完結し、実店舗を持たないため、人件費の大幅な削減が可能です。人件費の削減により、ネット銀行の各種手数料や法人口座の維持費、振込手数料などを低水準に保つことができます。また、24時間365日インターネットを通じた振込が可能であるため、ビジネス領域においてインターネットの役割が拡大し続ける中、極めて高い利便性を有しており、これがネット銀行の大きな特徴となっています。

第三類:地方銀行

地方銀行とは、特定の地域や地方における金融サービスに特化した金融機関を指します。地方銀行は地元経済の発展促進や地域社会への貢献を非常に重視しており、地方で事業を展開する企業にとって非常に親和性の高い金融機関と言えます。規模の大きな地方銀行の例として、横浜銀行、千葉銀行、静岡銀行などが挙げられます。地方銀行はその特化する地域において非常に高い信用度を持ち、現地の事情に精通している点が大きな強みです。また、地方の中小企業を支援することに熱心な担当者も多く、地方で起業したばかりの経営者にとっては非常に頼りになる存在です。メガバンクと比較すると、規模が小さいことが多く、高額な融資を受ける際の審査に時間がかかる可能性があり、他の地域に支店が少ないことなどが地方銀行特有のデメリットと言えます。

第四類:信用金庫・信用組合

信用金庫は、特定の地域に居住する人々が利用者や会員(組合員)として加入し、その地域の繁栄を促進することを目的として形成される「相互扶助の組織」としての金融機関です。株式会社である銀行が株主の利益を優先するのに対し、信用金庫は利益最大化を第一の目的とせず、会員や地域社会の利益を優先する点が大きな特徴です。大規模な信用金庫としては、京都中央信用金庫や城南信用金庫などがあります。

信用金庫で法人口座を開設するメリットは、地方銀行と同様に、その地域の起業家に対して親身になって相談に乗ってくれる点にあります。また、メガバンクと比較して法人口座開設の審査基準が比較的緩やかであるため、当該地域で事業を営む企業にとっては口座を開設しやすい傾向があります。信用金庫の会員になるためには、「従業員数が300人以下、または資本金が9億円以下」という条件を満たす必要があります。換言すれば、会社がこれらの条件を超える規模に成長した場合、会員資格を喪失(脱退)しなければならない点には注意が必要です。

第五類:ゆうちょ銀行

ゆうちょ銀行は日本郵政グループの一員であり、日本全国の郵便局で金融サービスを提供する金融機関です。法人口座を開設するメリットは、全国どこにでも店舗(郵便局)があるという高い利便性にあります。口座の維持管理手数料、およびゆうちょ銀行や郵便局内のATMでの現金の預け入れ・引き出し手数料が無料(条件あり)です。2019年からは、法人専用のインターネットバンキングサービス「ゆうちょBizダイレクト」の提供も開始されています。

しかし、最大の欠点は、預入限度額(現在は1,300万円 ※種別により異なる)が設定されている点です。また、無料で利用できるインターネットバンキングサービス「ゆうちょダイレクト」も提供されていますが、1日あたりの送金限度額が5万円(設定変更により最大1,000万円まで引き上げ可能)に設定されており、無料機能の範囲が限定されている点に注意が必要です。

(3)メガバンクで口座を開設する意義

日本で起業する小規模事業者の多くは、最初にネット銀行を選択します。GMOあおぞらネット銀行を例に挙げると、法人口座開設に必要な固定電話や印鑑などの煩雑な手続きが不要で、すべてのプロセスがオンラインで完結し、最短即日で口座を開設できるため、起業家や経営者に歓迎されています。設立1年未満の法人向けには、月間20回まで振込手数料が無料になるプログラムが用意されており、起業したばかりで可能な限りコストを抑えたい企業に非常に適しています。そのため、日本に進出したばかりの外国企業、特に貿易やEC事業を行う企業の多くは、会社設立の初期段階でまずネット銀行で口座を開設し、これにより日本国内での販売業務を速やかに開始できるようにしています。

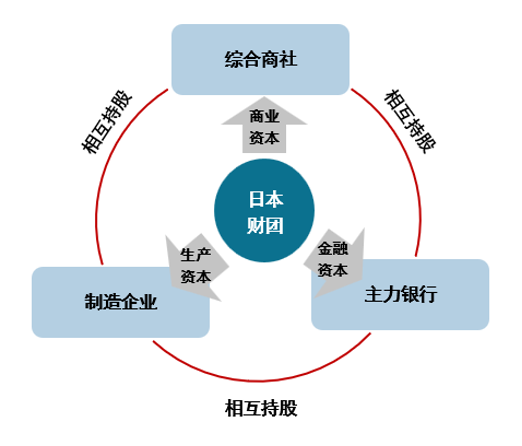

しかし、日本に進出する多国籍企業にとって、国内の小規模取引のみに対応できる法人口座だけでは不十分です。海外の親会社や関連会社と大規模な資金決済を行ったり、豊富な金融サービスや融資等を受けたりするには、やはりメガバンク(都市銀行)での口座開設が必要となります。同時に、三大メガバンクで口座を開設することは、単に利用可能な銀行口座を得るというだけでなく、銀行がその企業を信頼し、将来の成長性を評価していることの象徴(エンドースメント)でもあります。日本の三大メガバンクは、日本の産業界において非常に特殊な地位を占めており、三菱商事、三井物産、住友商事、丸紅、伊藤忠商事といった大手総合商社とともに、日本のほぼ全産業のあらゆる分野の大小の企業を結びつけ、資本を絆とした「企業グループ(企業系列)」を形成しています。そのため、多くの日本企業は自社の会社概要において「取引銀行」を明記し、銀行のブランド力を自社の企業の信用力として活用しています。

図表67 日本の主力銀行の日本産業における特殊な地位

出典:和君整理

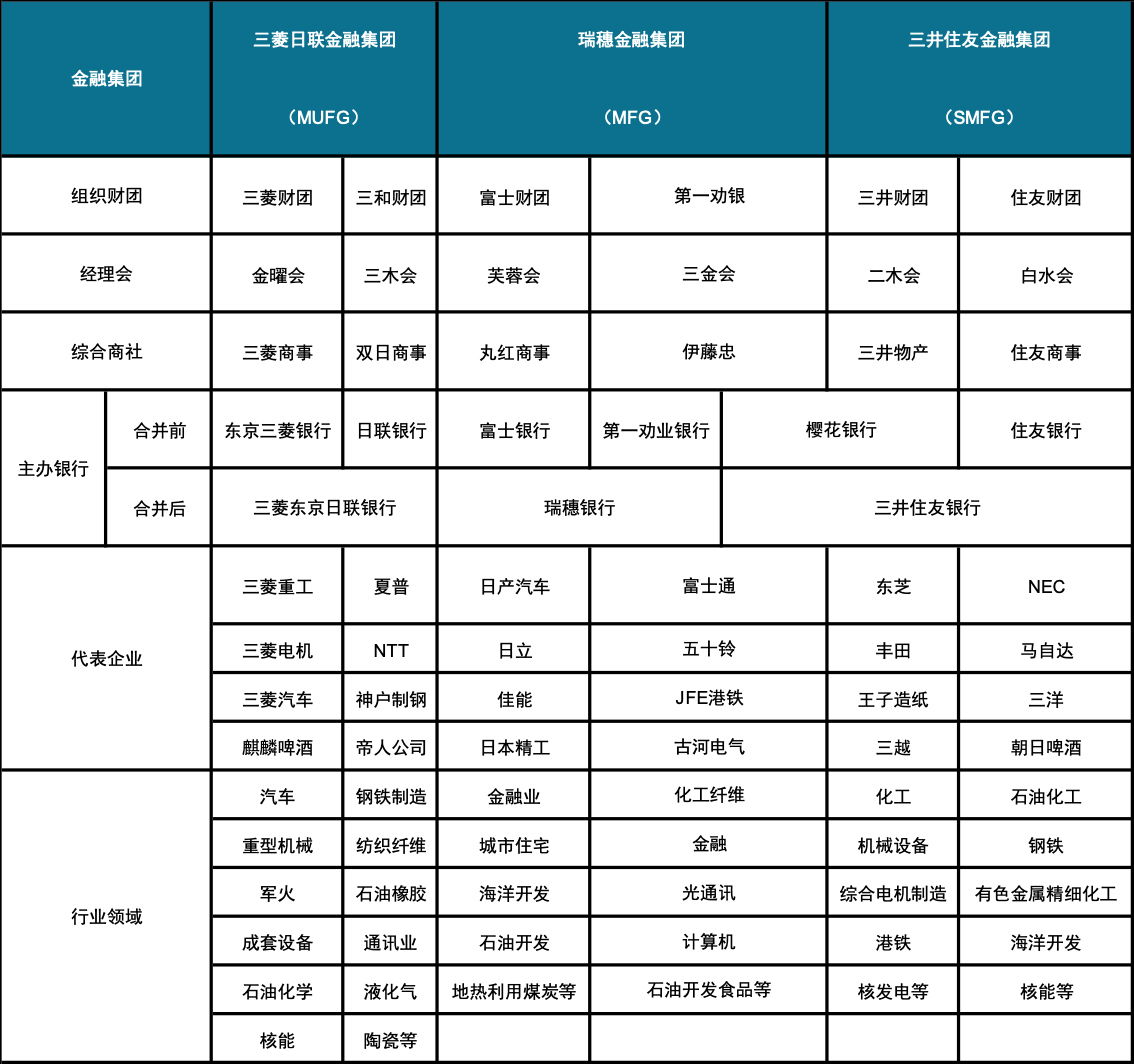

図表68 日本の三大金融グループの紹介

資料出所:『経済導刊』

当然ながら、メガバンクでの口座開設の難易度は他の種類の銀行に比べて格段に高くなります。私たちが長期にわたり海外進出ブランドを支援してきた経験から言えば、会社の設立プロセスや提出書類の詳細に対する厳格な審査に加え、産業銀行としての役割から、審査においては以下の点が特に重視されます。すなわち、資本金の額とその出処、企業としてどのような実績を上げているか、ビジネスパートナーの数や事業規模はどの程度か、事業計画は妥当で収益力が見込めるか、会社および経営者の経歴は信用・提携に足るものか、といった点です。

したがって、新規事業を開始したばかりで実績がなく、かつ信頼度の高い仲介機関の推薦がない場合、メガバンクの基準を満たさず、法人口座開設の承認を得ることが難しい可能性が高いです。さらに近年では、マネーロンダリング(資金洗浄)や架空口座を用いた犯罪活動の増加に伴い、メガバンクにおける法人口座開設時の審査は以前よりも厳格化しています。事業の目的や内容が不明確であったり、資本金が極端に少なかったり、オフィスの実態が不透明であったりする場合、金融機関から口座開設を拒絶される可能性があるため、銀行との面談時には、説得力のある説明ができるよう事前に十分な準備をしておくことが求められます。

(4)法人口座開設に必要な書類

法人口座開設の際に準備が必要な書類は、大きく以下の種類に分けられます。

- 必須書類(原則として原本が必要):

履歴事項全部証明書(発行から6ヶ月以内)、法人印鑑証明書(発行から6ヶ月以内)、取引責任者の公的な本人確認書類(運転免許証、パスポート、マイナンバーカード等のいずれか)、行政機関等の許認可・届出・登録等の手続きが完了していることを確認できる書類(該当する業種の場合)、法人名義で有効期限内の本人確認書類(公共料金の領収書等)、在留カード(代表者または取引責任者が外国籍の場合)

- 必要に応じて提出が求められる書類:

会社案内、製品カタログ、パンフレット、取引先向けの提案書、見積書、注文書、仕様書等。実質的支配者*の確認書類(実質的支配者のリストのコピー、株主名簿、有価証券報告書、個人の本人確認書類等)。委任状(取引責任者が代表権を持たない場合に適用。記載事項として、委任者の氏名(法人名、役職・代表者氏名、法人住所)、来店者の氏名、委任内容、日付、法人代表印の捺印を含む)。

備考1: 実質的支配者(BO: Beneficial Owner)とは、法人の議決権総数の4分の1を超える議決権を直接または間接的に保有していると認められる自然人などを指します。

備考2: 日本の三大メガバンクは、日本市場への参入を検討している外国企業向けに、日本法人名義の口座開設に関する専門の相談窓口を設けています。以下のリンクをご参照ください。

三菱UFJ銀行:

電話番号:03-3240-7886

窓口名:グローバル CIB 企画部 グローバルコーポレート営業部 グローバルコーポレートビジネスグループ

URL:https://www.bk.mufg.jp/info/kouza_kaisetu_foreign.html(日本語)

三井住友銀行:

電話番号:03-6871-0251

窓口名:グローバルビジネス推進部

URL:https://www.smbc.co.jp/hojin/global_biz_contact.html(日本語)

みずほ銀行:

電話番号:03-6838-7391

窓口名:ビジネスソリューション部 国際営業推進室「口座開設相談窓口」

URL:https://www.mizuhobank.co.jp/corporate/account/non_japanese/index.html(日本語)

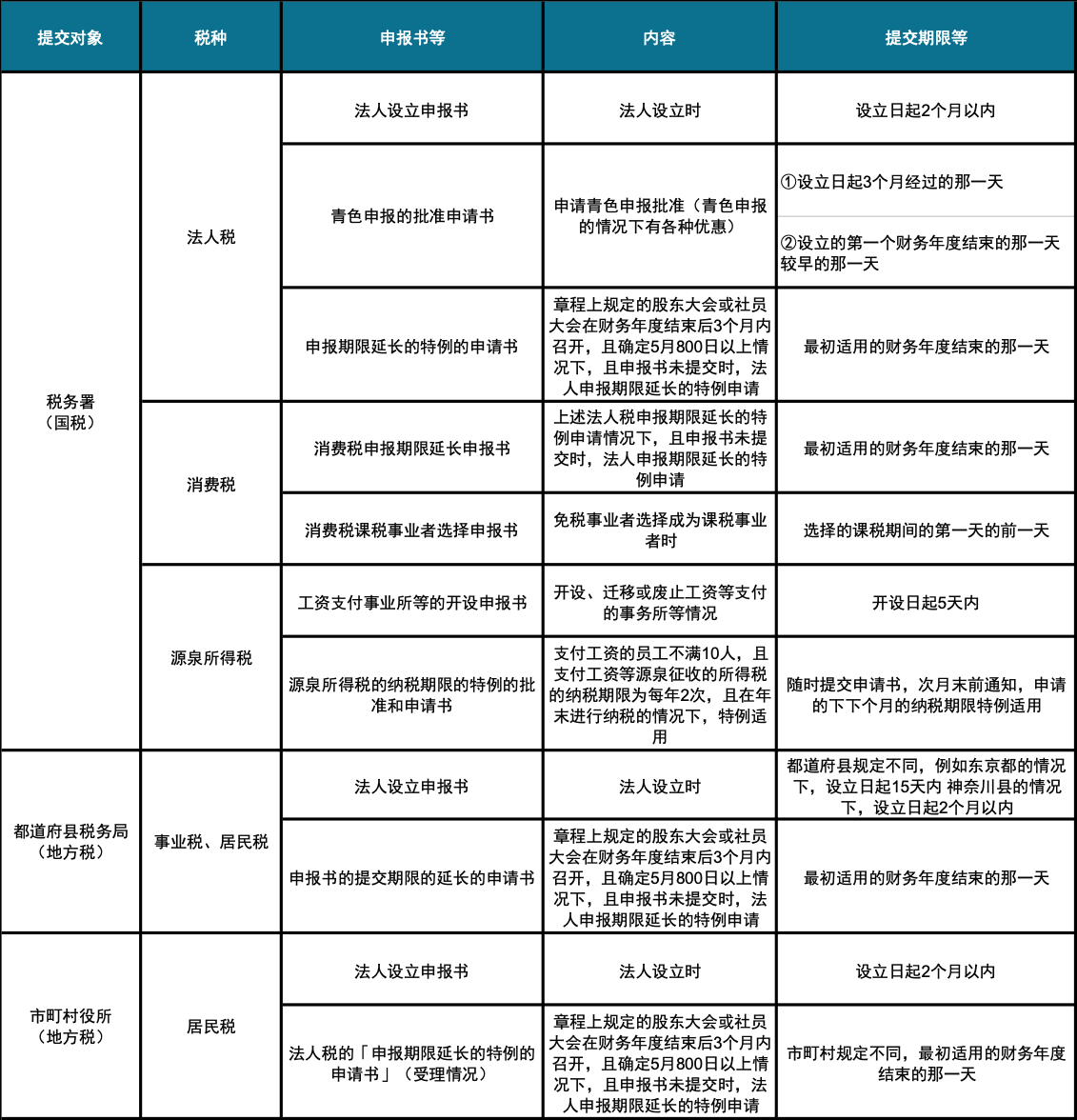

ステップ10:税務機関への書類提出

創業時に各官公庁に提出が必要な書類は、業界や業態によって異なります。日本国内で新たに法人を設立した場合、本店所在地を管轄する税務機関(税務署、都道府県税事務所、市区町村役場等)に「法人設立届出書」を提出する必要があります。提出の際、定められた添付書類が求められます。「法人設立届出書」には、定款の写し、登記事項証明書、設立時の貸借対照表などを添付します。

新設法人の場合、以下の届出書等を提出する必要があります。それぞれの届出内容と提出期限をご確認ください。

図表69 税務機関に提出が必要な届出書

資料出所:国税庁

備考:各種申請書のフォーマットは国税庁公式ウェブサイトをご参照ください。https://www.nta.go.jp/taxes/tetsuzuki/shinsei/index.htm

参照元 URL:https://www.nta.go.jp/english/Guidelines.htm 英語版

ステップ11:許認可の申請と取得

事業を開始する際、業界によっては一定の技術水準や衛生水準を確保するために、官公庁からの許認可(許可、認可、登録、届出等)を取得する必要があります。各許認可によって必要な書類や審査期間は異なります。(後述の「営業許認可」に関する説明をご参照ください)。

ステップ12:出入国在留管理局への在留資格申請

会社の設立後、在留資格認定証明書交付申請書、事業計画書、税務機関に提出した届出書の控え、およびその他の必要書類を整え、居住予定地を管轄する地方出入国在留管理局に対して「経営・管理」の在留資格(ビザ)を申請することができます。

「小括」:会社設立前に準備すべき書類は以下の通りです。

① 株式会社設立登記申請書

② 株式会社定款

③ 印鑑届書

④ 設立時発行株式に関する発起人の同意書

⑤ 発起人全員の同意により決定した資本金及び資本準備金に関する同意書

⑥ 設立時取締役選任及び本店所在地決議書

⑦ 設立時代表取締役を選定したことを証する書面

⑧ 財産引継書

⑨ 払込みを証する書面

⑩ 就任承諾書

⑪ 委任状 等

書類及び記入例参考:法務局 https://houmukyoku.moj.go.jp/homu/COMMERCE_11-1.html#anchor1-1

事前に手続きの詳細を理解し、必要な書類や出資金を準備した上で会社設立プロセスを開始すれば、すべて順調に進んだ場合、3週間から4週間程度で会社の登記を完了させることができます。