1.2 中国家電および小型家電業界の直近の市場動向

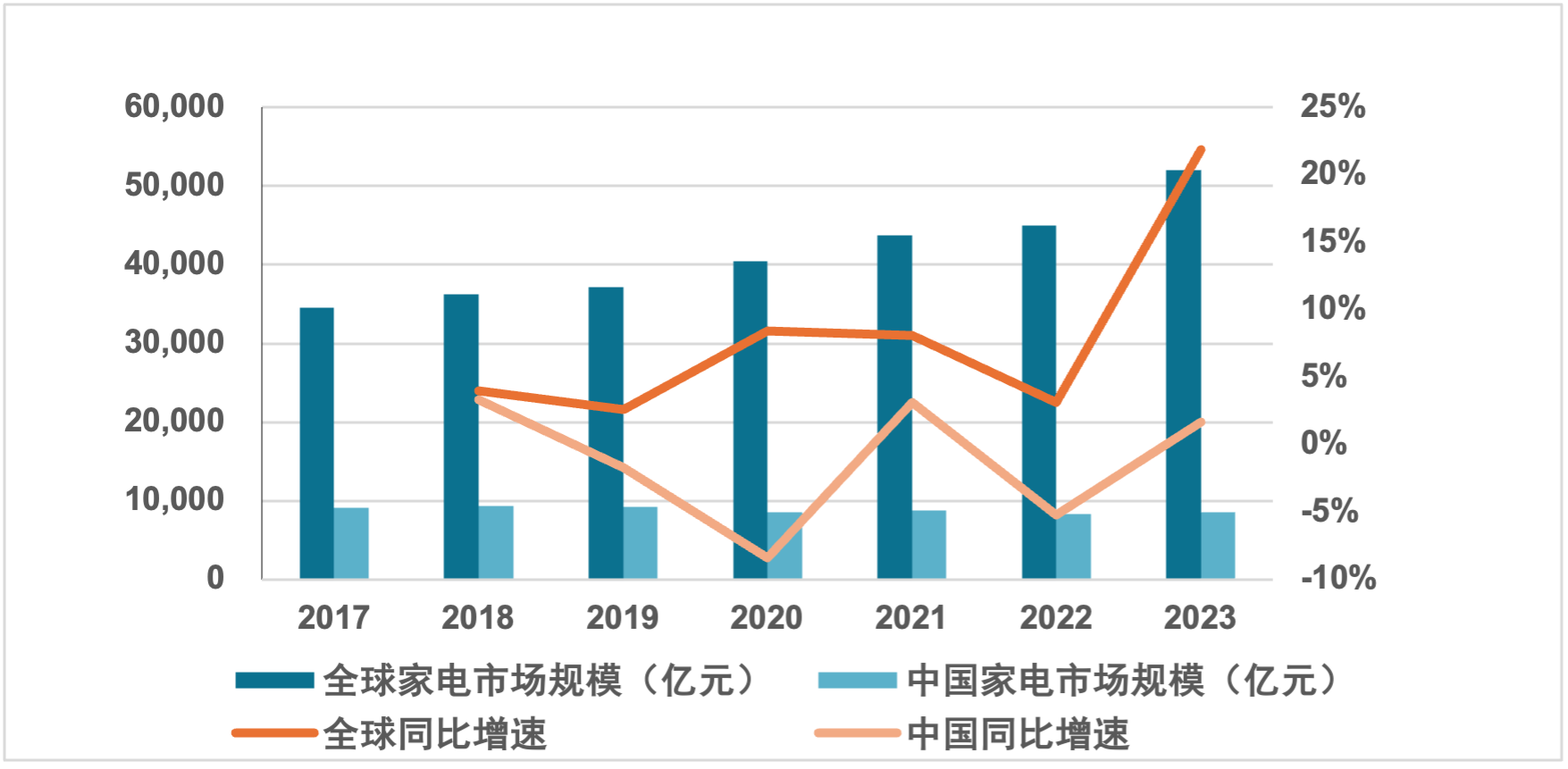

近年、突発的な世界的パンデミックやマクロ経済環境の想定を下回る回復を背景に、家電市場の成長率は明らかに鈍化しています。2023年の世界の家電市場規模は5.2兆元(約7,200億米ドル)で、過去3年間のCAGR(年平均成長率)は10.8%でした。一方、2023年の中国家電市場規模は0.85兆元(約1,200億米ドル)にとどまり、過去3年間のCAGRはわずか-0.2%と、世界平均を大きく下回るだけでなく、依然としてプラス成長を回復できておらず、直面する課題とプレッシャーは大きいと言えます。

家電業界全体の低迷に対し、小型家電という細分化分野は逆行高を示しています。2023年の小型家電の全チャネル市場規模は1,050億9,500万元(約147億米ドル)に達し、過去3年間のCAGRは8.80%となりました。小型家電市場の活況は、主に人々の生活観の絶え間ない変化に起因しており、そこから「おひとりさま経済(一人経済)」「ルックス経済(顔値経済)」「シルバー経済(銀髪経済)」といったビジネスチャンスが生まれています。このような背景の下、「自分へのご褒美(悦己)」や「イノベーション」の属性をより強く持つ小型家電製品が次々と登場し、業界の高度成長を牽引しています。

中国における消費の質的向上が進むにつれ、高付加価値でスマート化されたホーム製品やパーソナルケア製品がますます市場に受け入れられています。その典型例が、ロボット掃除機など特定の生活シーンに特化した製品の急成長です。予見し得る将来において、小型家電の全チャネル市場規模は家電業界の中で引き続き高度成長のトレンドを維持すると見込まれます。

図表2:2017~2023年 世界および中国の家電市場分析

データ出所:Statista、各社アニュアルレポートの開示データ

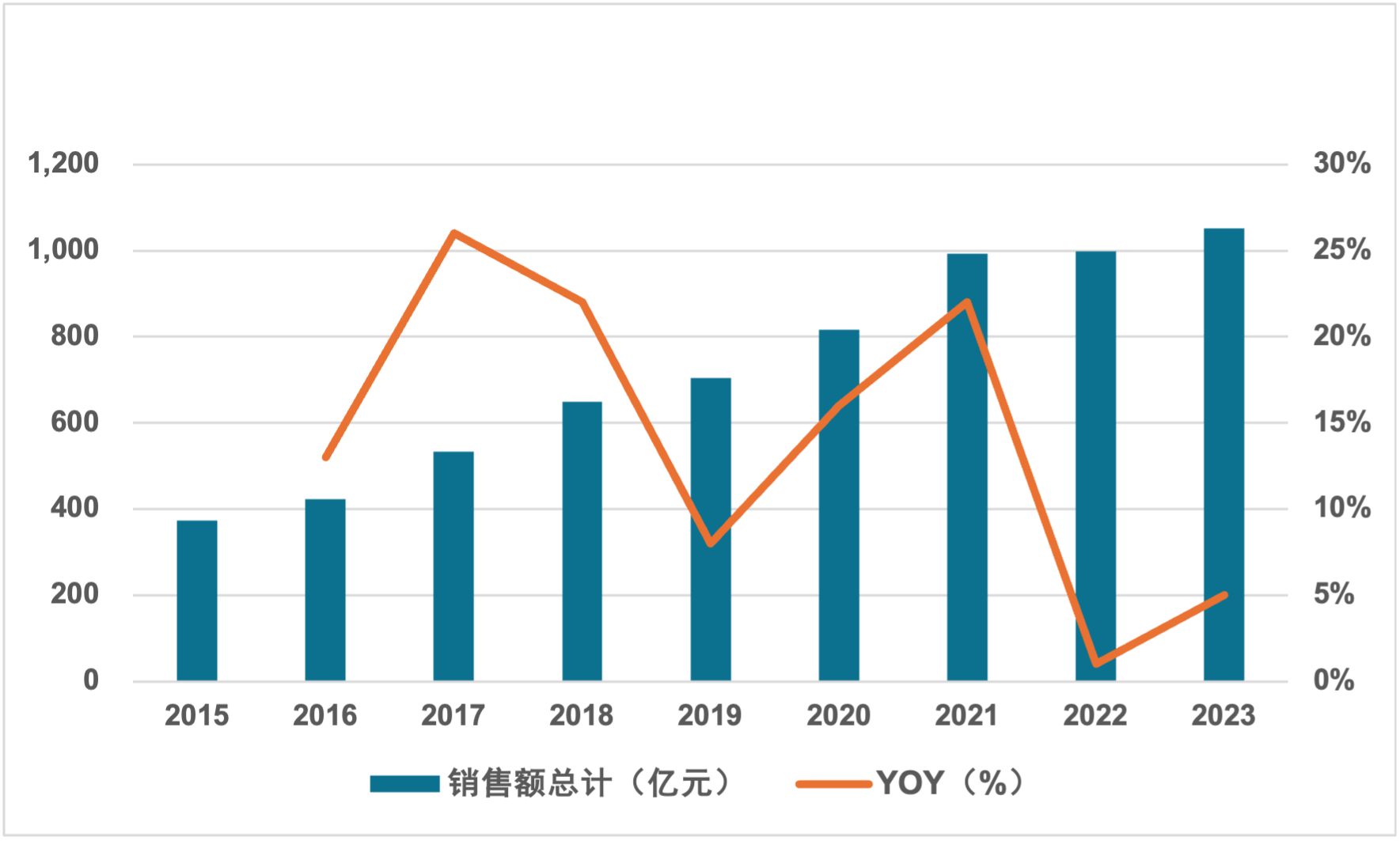

図表3:2015~2023年 小型家電の売上高合計(億元)

データ出所:Wind、HTI

小型家電の地域別売上高および成長率のデータによると、主に2020年のパンデミックの影響と「巣ごもり消費(宅経済)」の刺激を受けて業界は急激な成長を遂げ、その売上高は2022年にピークとなる561億8,300万元に達しました。小型家電は誕生当初からインターネットに根ざし、オンラインを主要チャネルとしてきました。ECボーナスやソーシャルSNSの恩恵により、消費者はより手軽に購入でき、従来の大型家電に比べて手頃な価格でおしゃれなデザインの小型家電に対しては、消費者の購買意思決定時間が通常より短くなります。パンデミック期間中の爆発的な売上増加の後、国内の消費環境全般に下押し圧力がかかり、国内の小型家電販売は短期的なボトルネックに直面しました。2023年の国内売上高は553億3,300万元となり、前年比2%減少しました。

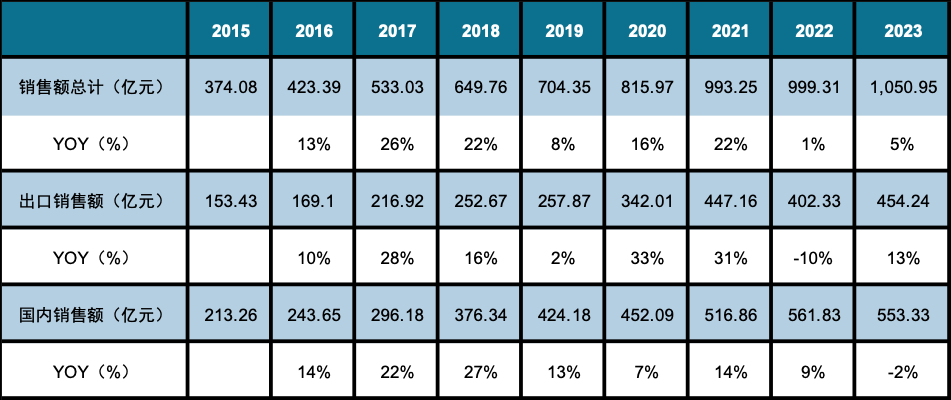

国内販売がボトルネックに直面しているのとは対照的に、小型家電の海外進出(グローバル展開)は引き続き高い活況を維持しています。2022年の海外市場での在庫調整による受注軟化の影響はあったものの、2023年度の輸出売上高は過去最高を更新し、454億2,400万元に達しました。過去3年間のCAGRは9.92%で、国内売上高のCAGRである6.97%を上回っています。これは、国内消費が弱含み、過当競争(内巻)が激しい環境下において、海外進出が小型家電業界にとって持続的な成長を模索するための重要な道筋となっていることを示しています。

図表4:小型家電の地域別売上高および成長率

データ出所:Wind、HTI

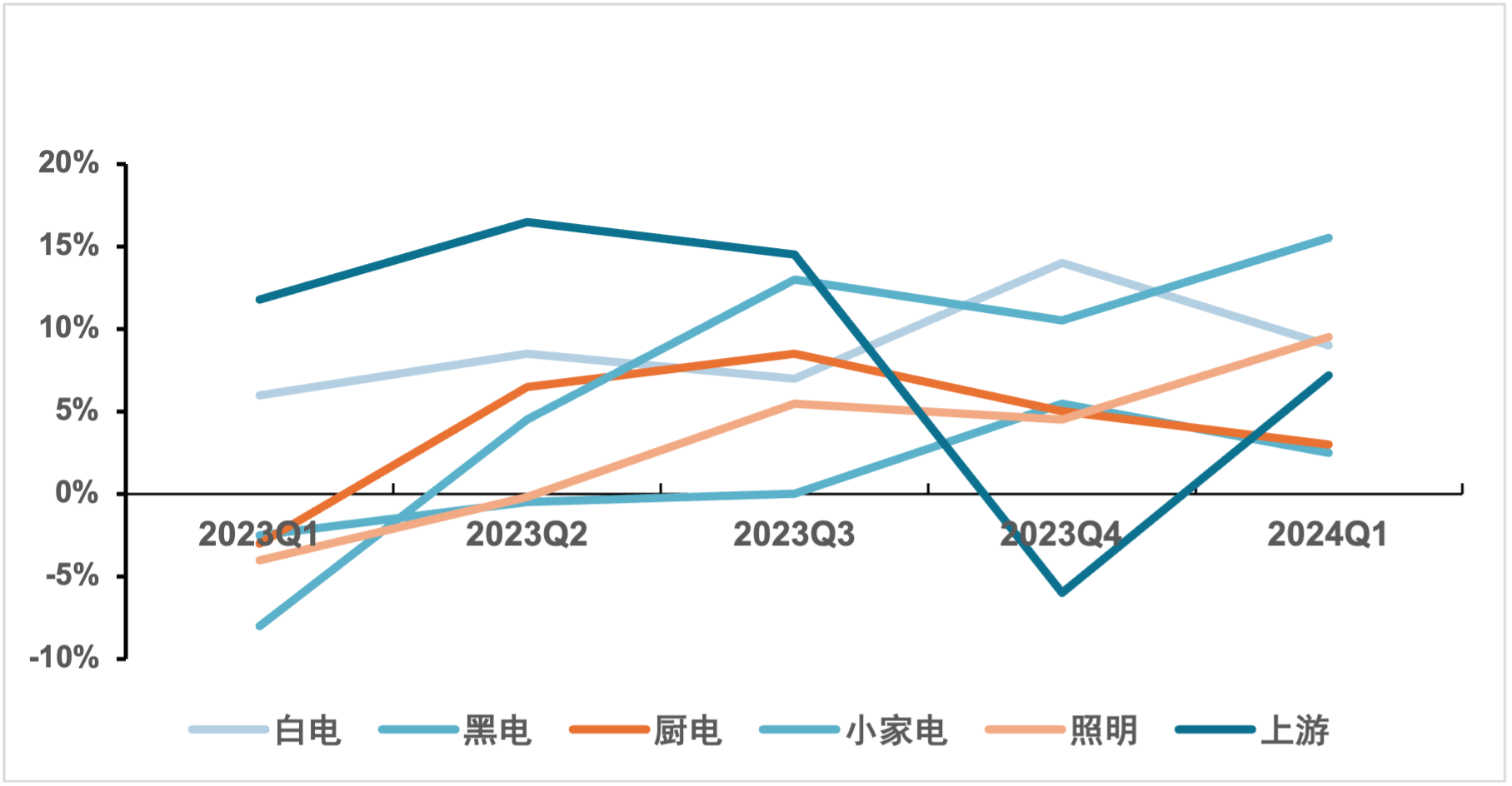

家電各サブセクターの直近1年間の四半期別収益成長率のデータも、上記の見解をさらに裏付けています。2023年第1四半期(Q1)は、海外での在庫調整に伴う受注軟化の継続的な悪影響を受け、小型家電セクターの成長率は同業界内で最低となりました。しかし、輸出売上の急速な回復に伴い、2024年Q1には、小型家電の成長率が他のすべてのセクターを大きくリードする結果となりました。

図表5:家電各サブセクターの四半期別収益成長率

データ出所:Wind

1.3 中国小型家電業界の代表的企業の概況

2022年末時点で、スーポー(Supor)、ジョヤン(Joyoung)、エコバックス(Ecovacs)、ドンリン(Xinbao/新宝股份)の国内小型家電市場における販売規模はいずれも100億元を突破しており、事業収益はそれぞれ138.03億元、100.67億元、153.25億元、134.59億元に達し、引き続き業界のトップ集団に位置しています。小熊電器(Bear)、ロボロック(Roborock)、フライコ(Flyco/ 飛科電器)は販売規模こそやや小さいものの、粗利益率は業界内でも高い水準にあります。

生産量と販売量の比較という観点から見ると、大部分の企業では両者に大きな差はありません。しかし、ジョヤン(九陽)に代表される一部の企業では供給が需要に追いつかない状況が見られる一方で、スーポー(Supor)に代表される一部の企業では、販売量が生産量をはるかに上回っています。これはおそらく、コロナ禍における「巣ごもり消費」などの新しい消費パターンの後押しにより、国内の小型家電分野において需要の先食い(前倒し消費)が一部発生したためと考えられます。現在、キッチン小型家電企業の一部は生産過剰に直面し、依然として在庫消化の段階にあります。しかし、キッチン小型家電の一般的な買い替えサイクルは3~5年であるため、2024年以降は買い替え需要が発生し、業界の成長を牽引する可能性があります。

図表6:2022年 中国小型家電業界 上場企業の業績比較

データ出所:各社発表資料