一、日本经济社会概况

1.日本经济发展水平概况

1.1 经济发展情况:GDP、人均GDP

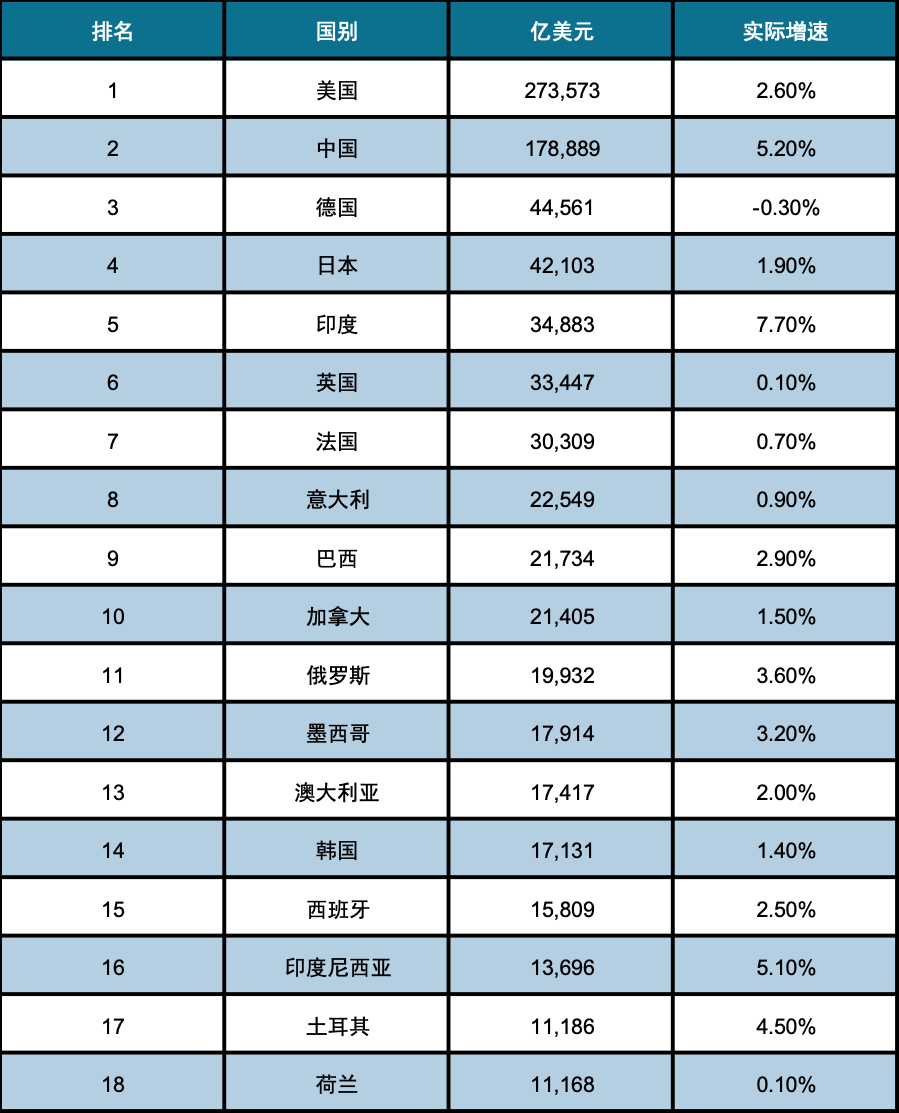

根据国际货币基金组织(IMF)发布的数据,2023年,全球GDP总额约为104.79万亿美元,日本GDP为4.21万亿美元,排名降至全球第四位,被德国超越。日本内阁府发布的2024年二季度国内生产总值(GDP,季节调整值)初值显示,剔除物价变动因素后的实际GDP较上季度增长0.8%,换算成年率为增长3.1%,呈现正增长。

图表 1 2023年主要大国的经济规模数据分享

数据来源:各国统计部门

在对整个GDP的贡献度方面,个人消费等“内需”为0.9%,出口减去进口所得的“外需”为-0.1%。2024年第二季度开始,日本消费情况有所好转,消费金额实际同比增速为0.3%,名义增速为3.4%,是消费支出实际增速自去年3月以来的首次回正,及名义增速的同比最高值。这一现状主要来自于居民收入增加,经过3月份的“春斗”(即日本工会每年春季组织的为提高工人工资而进行的斗争,现已成为日本劳工运动的固定形式之一),日本劳动者的收入都有所增加。其促进效果已经在4月份的数据中有所体现。

在人均GDP方面,2020年为40,133美元,受到新冠疫情的冲击和影响,2023年降至33,950美元,作为参照,中国同期人均GDP为12,610美元。这一指标可从侧面反映出个人消费者在日常消费观念中的差异与成熟度,也是不少消费品品类渗透率高或者低的重要原因之一。

1.2 收入情况:国民总收入、人均可支配收入

根据日本统计局最新数据,2023年日本国民总收入(GNI)约为4.37万亿美元,人均国民总收入(GNI)约为35,730美元;至于人均可支配收入,2023年约为10,776美元。其中,全职家庭为12,267美元,无职家庭为7,478美元,单身全职为23,580美元,单身无职为8,606美元。同样作为参照,中国同期人均可支配收入为5,591美元。

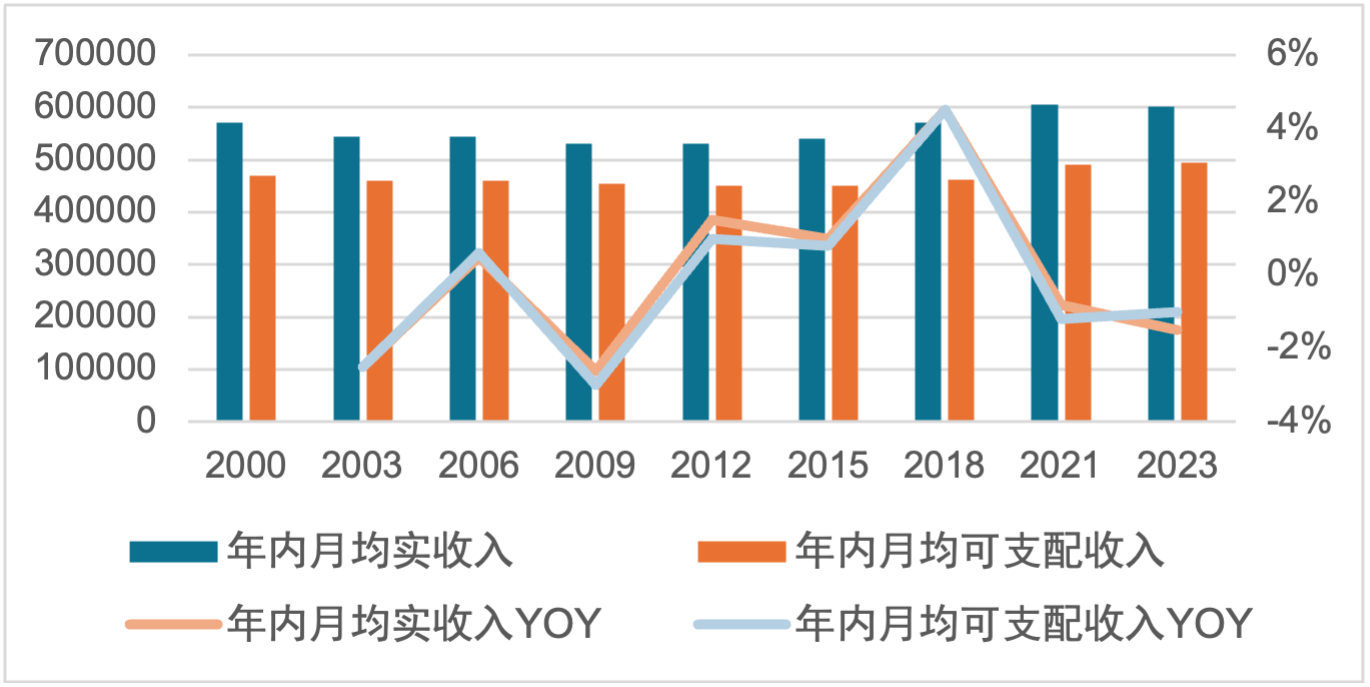

回顾过去,2000年至2017年之间,日本劳动者家庭收入增速多数时间为负,个别年份为正,但是增速仅有1%;2017年之后,劳动者家庭收入增速提升幅度较为明显,2017年至2020年三年收入增速保持在5%。

从结构来看,2000年到2023年日本两人及以上的非农劳动者家庭,年内月均实收入累计增长8.1%,年内月均可支配收入累计增长4.3%,而日本所有行业的月均现金收入反而累计下降-7.3%,其中差异主要源自于财产性收入以及女性就业率提升,与此同时,居民整体债务压力还得到了缓解,储蓄率有所改善,消费信贷增长。通俗的说,即房价在涨、股价在涨、工资在涨,且要还的各种债务还在减少,日本居民的消费欲望和能力持续增强。

图表 2日本两人及以上的劳动者家庭年内月均实收入(单位:日元,%)

数据来源:Wind

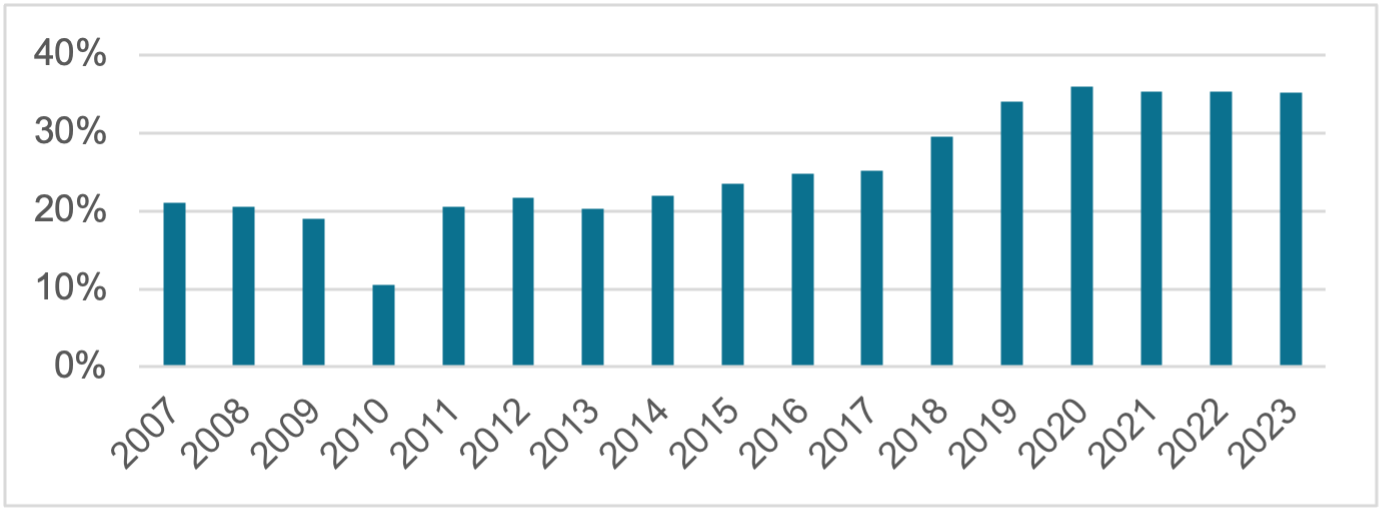

图表 3日本劳动者家庭盈余率(单位:%)

数据来源:日本总务省,Wind

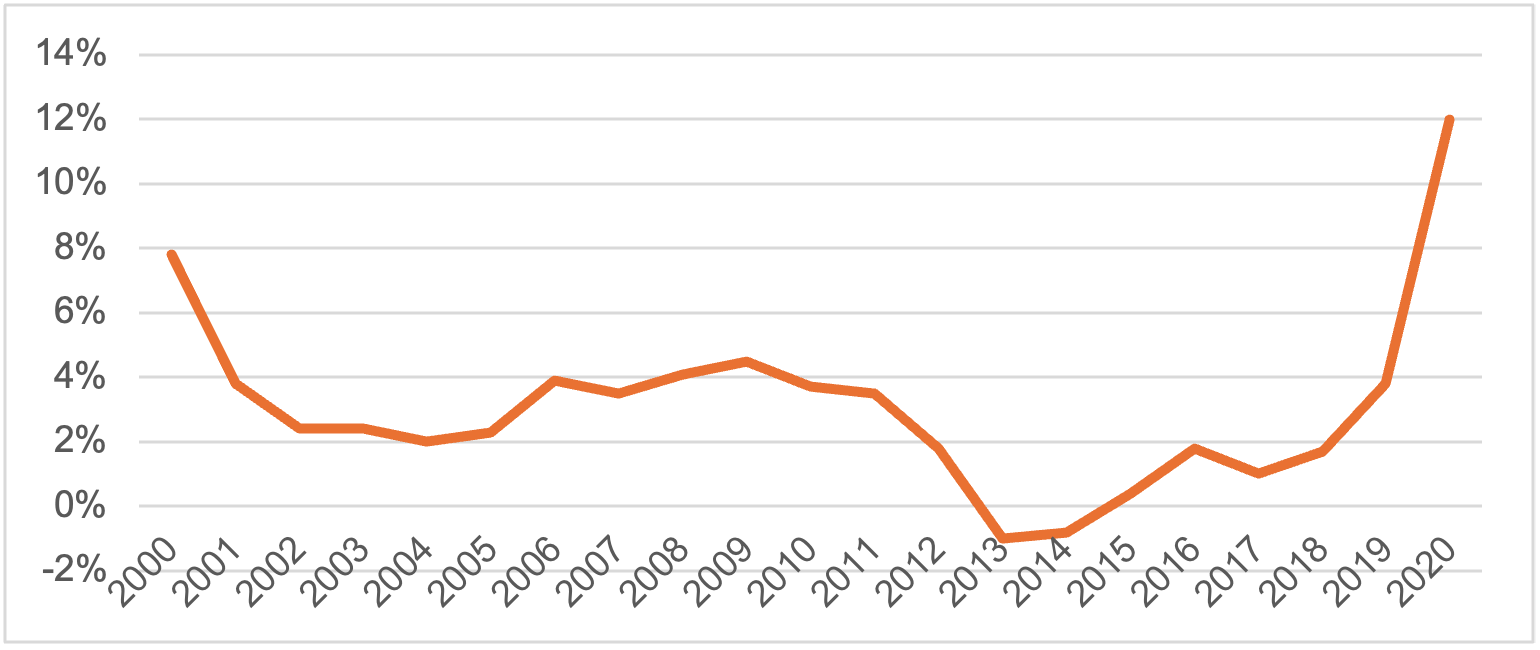

图表 4日本居民家庭储蓄率(单位:%)

数据来源:日本内阁府,Bloomberg

1.3 民生情况:CPI、就业率

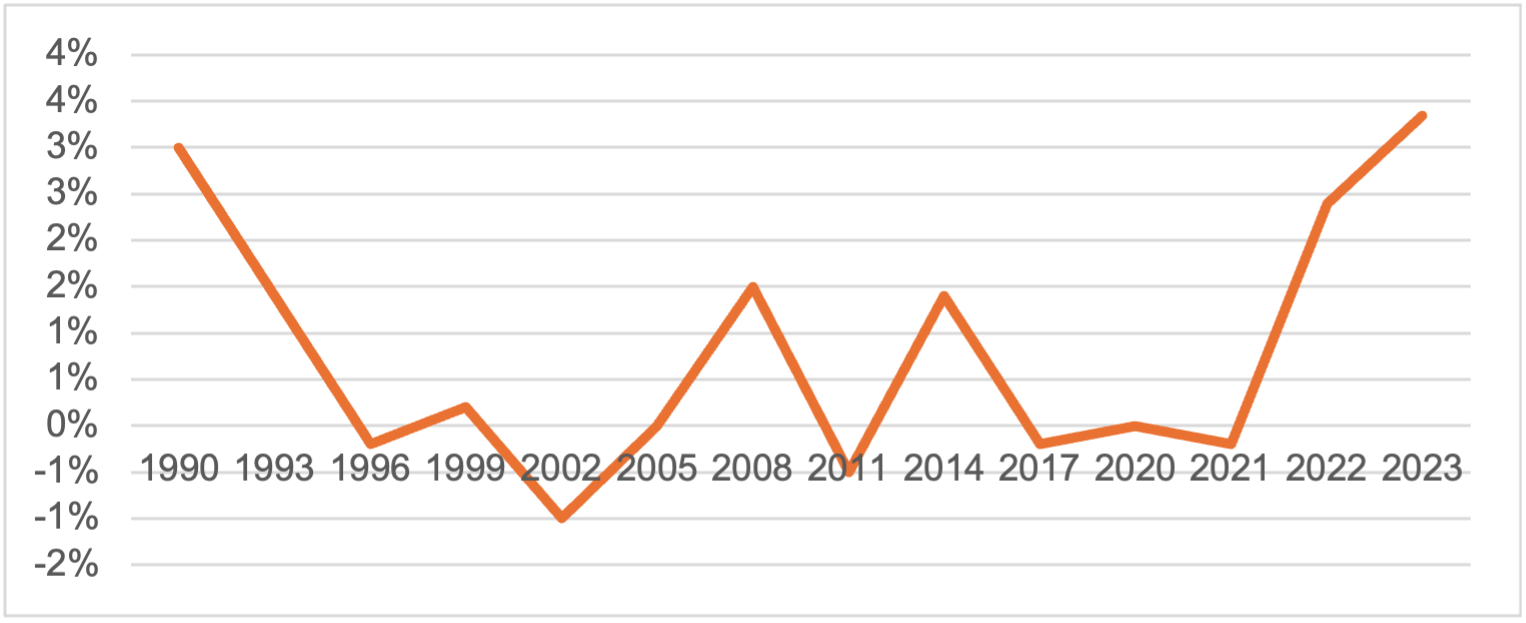

1990年代以来,日本长期处于通缩状态,CPI同比增速处于-1%到1%的区间内;从2012年开始,经济形势逐渐好转,各年的CPI增速普遍恢复到高于0%,2022年尽管基数较高,至2023年时同比增速仍维持温和通胀的水平,显示出日本经济的回暖和积极变化。

图表 5日本年度CPI(单位:%)

数据来源:日本统计局,Wind

图表 6日本月度CPI(单位:%)

数据来源:日本统计局,Wind

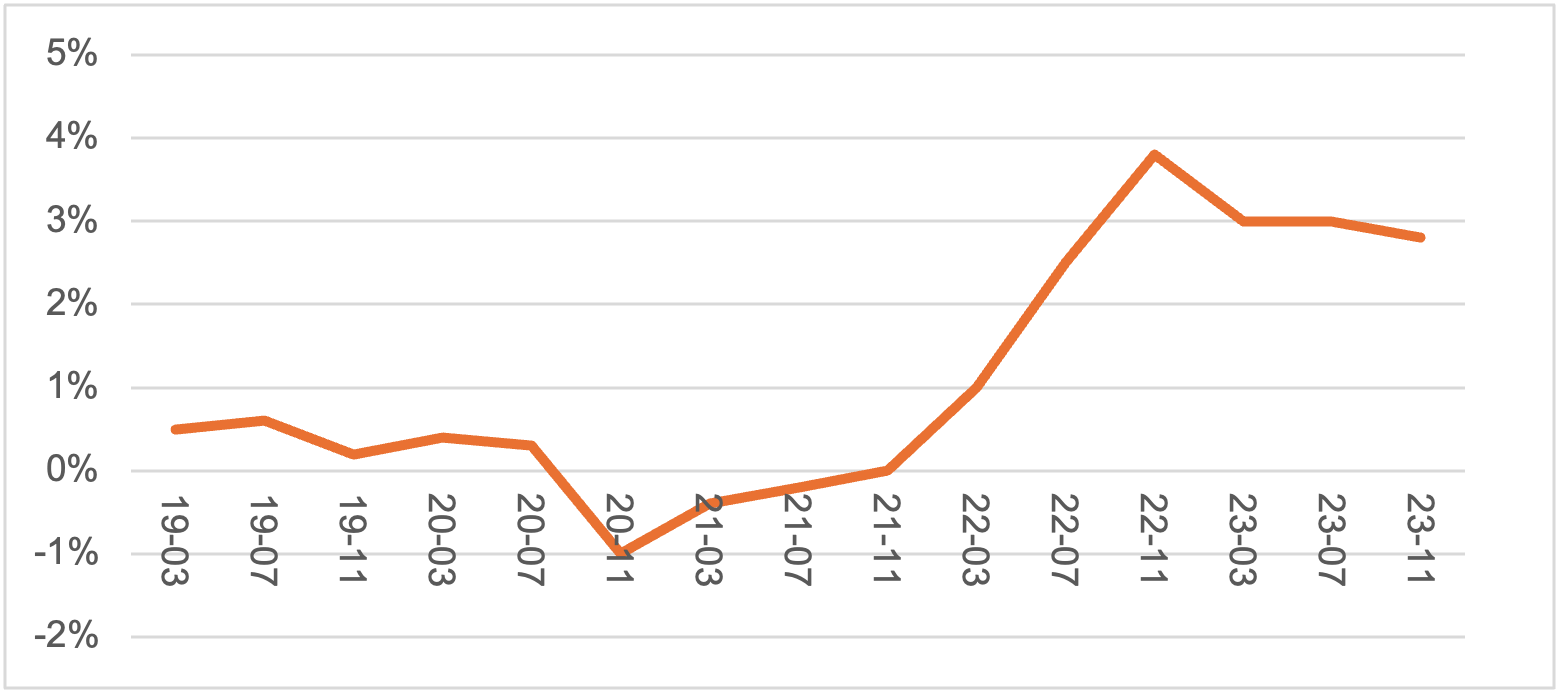

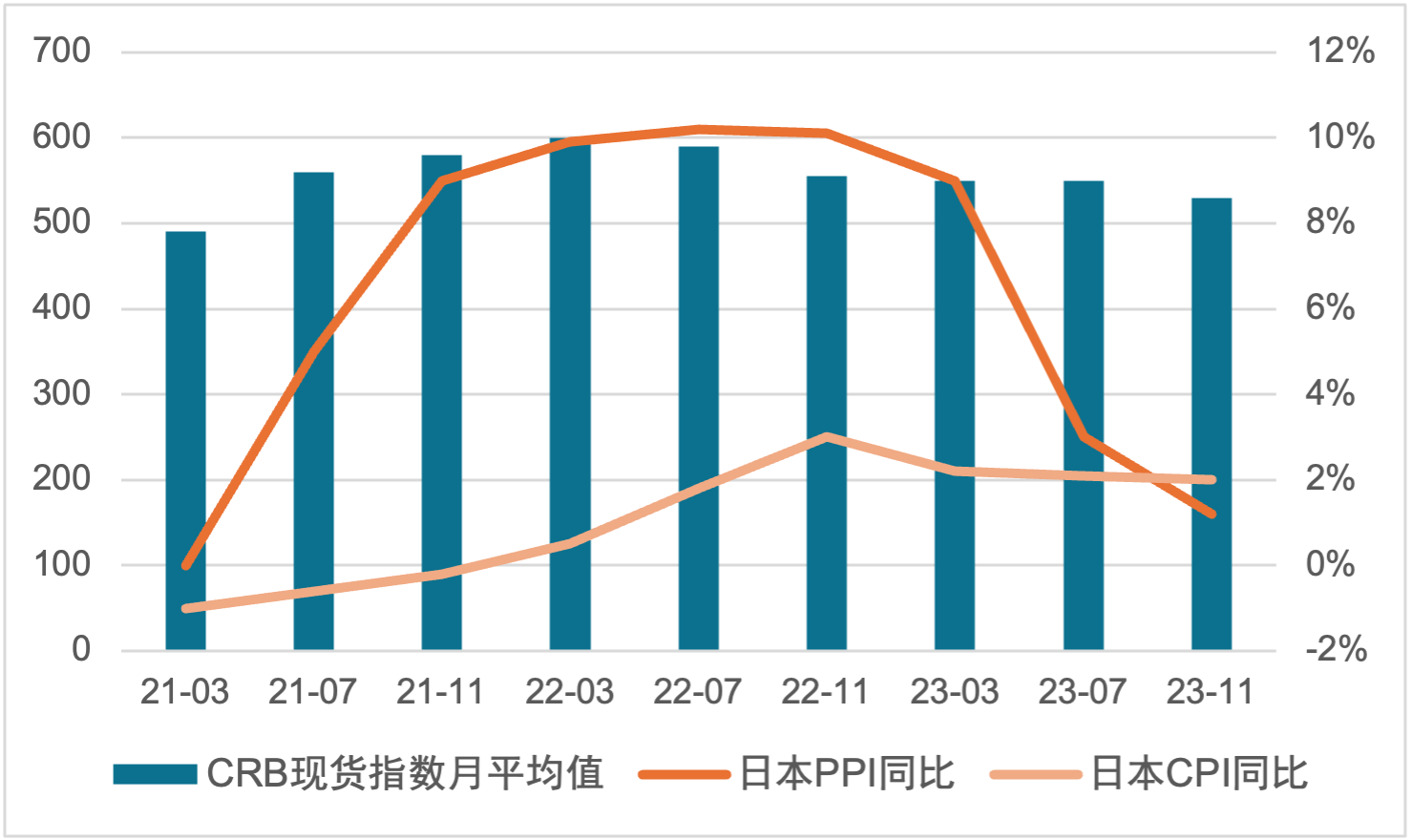

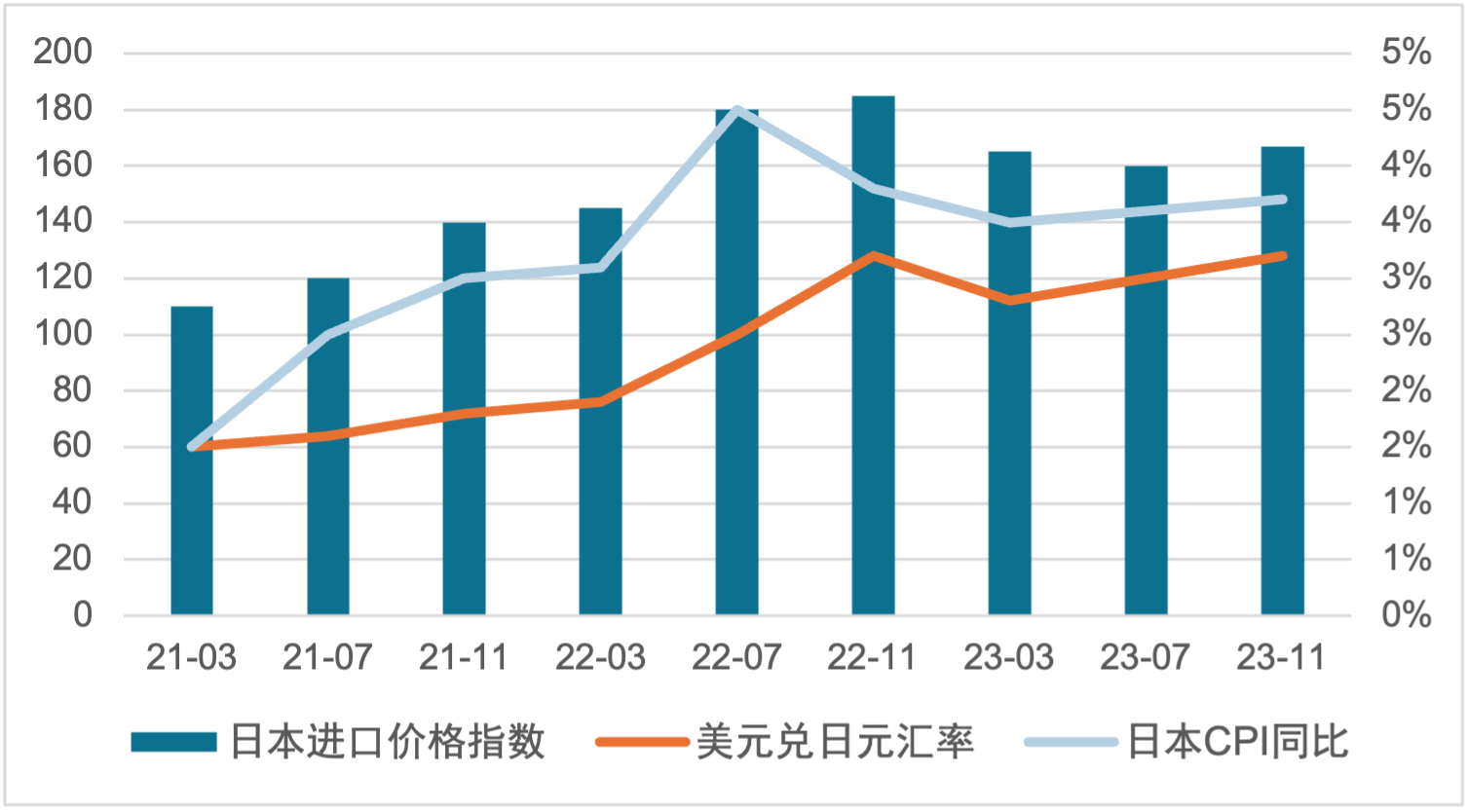

另一方面,参考美元兑日元汇率以及进口商品价格指数的趋势,2021年以来,世界大宗商品价格上涨,叠加日元贬值,日本进口价格上升,CPI和PPI均有所上升。商品类消费存在明显的输入性通胀效应。

图表 7大宗商品指数CRB与日本物价

数据来源:Wind

图表 8日本进口价格指数、日元汇率和CPI

数据来源:Wind

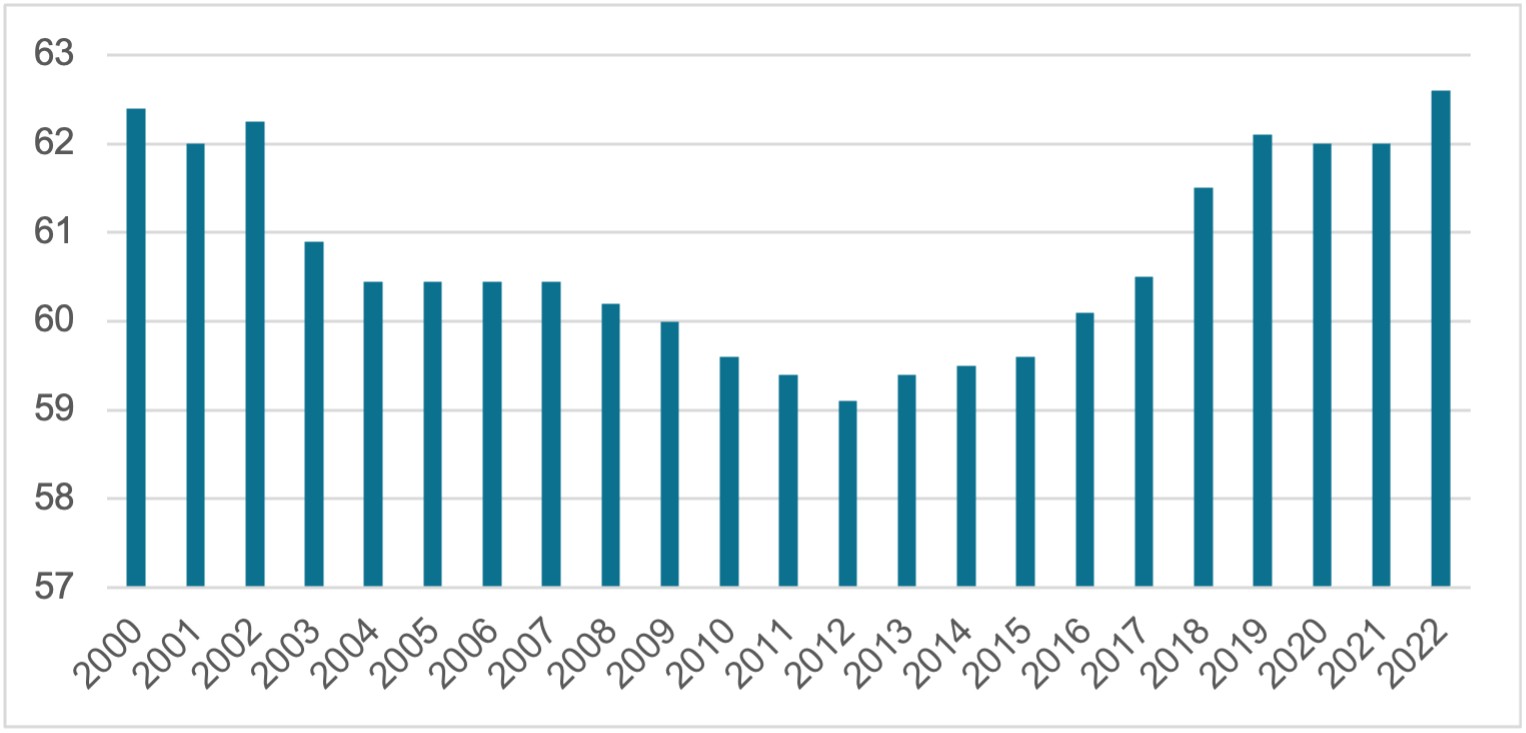

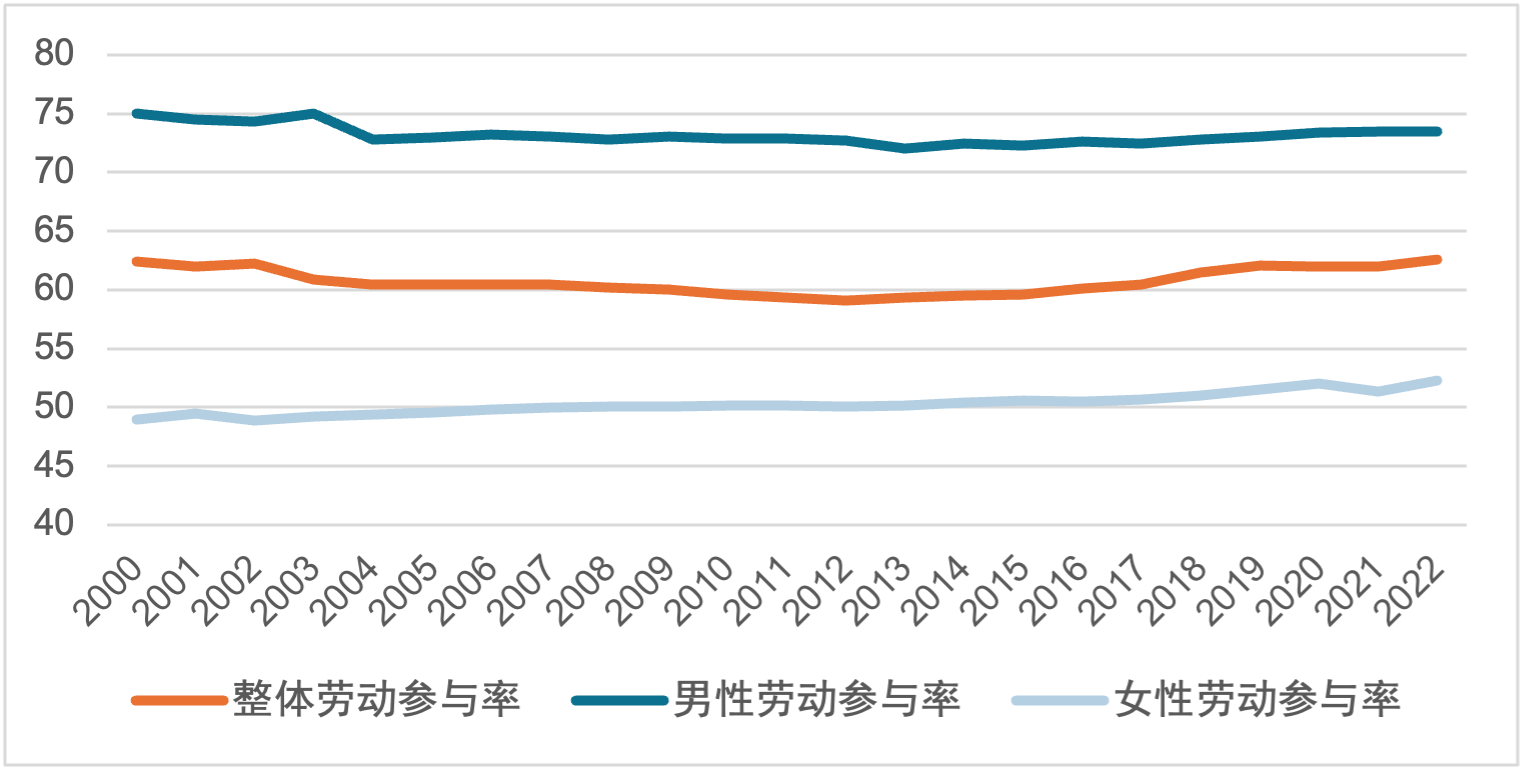

在就业方面,劳动参与率与就业率呈现缓慢改善之势,整体劳动参与率呈现“V”字趋势,女性劳动参与率提升。2000年以来,日本劳动参与率大致分为两个阶段,第一阶段为2000至2012年,此阶段劳动参与率从超过62%下降至59%;中间分界线为安倍晋三上台,第二阶段从2012年至今,该阶段劳动参与率呈上升趋势,主要受到女性劳动参与率上升影响,而男性劳动参与率则下降。

图表 9日本劳动参与率(单位:%)

数据来源:Wind

图表 10日本分性别劳动参与率

数据来源:Wind

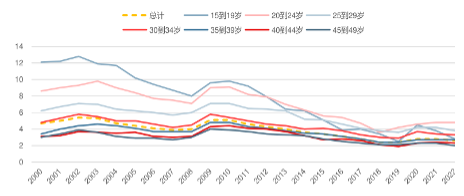

劳动需求逐步好转,日本失业率整体保持下行趋势。受到经济低迷的持续影响,劳动力需求低迷,20世纪初日本失业率仍然保持较高水平,2002年达到高点5.4%。之后,虽然失业率保持较高水平,但是劳动力需求逐步改善,使得整体失业率呈现改善趋势。2008年金融危机后失业率又短暂上升,之后继续改善趋势。2000年以来,细分群体中青年失业率变化较大,由相对较高的水平逐渐降低至较低水平。

图表 11日本失业率

数据来源:Wind

同时,外籍劳动力对日本也有一定补充。2013年日本劳动力数量开始逐渐增长,2013年到2023年共增长347万人,外籍劳动力数量在此期间增长133万人,贡献率将近四成。由于日本对移民政策非常保守,虽然外籍配偶数量不断增长,填补部分人口老龄化的缺口,但是入籍外国人数量在二十年间仍呈现下降趋势。

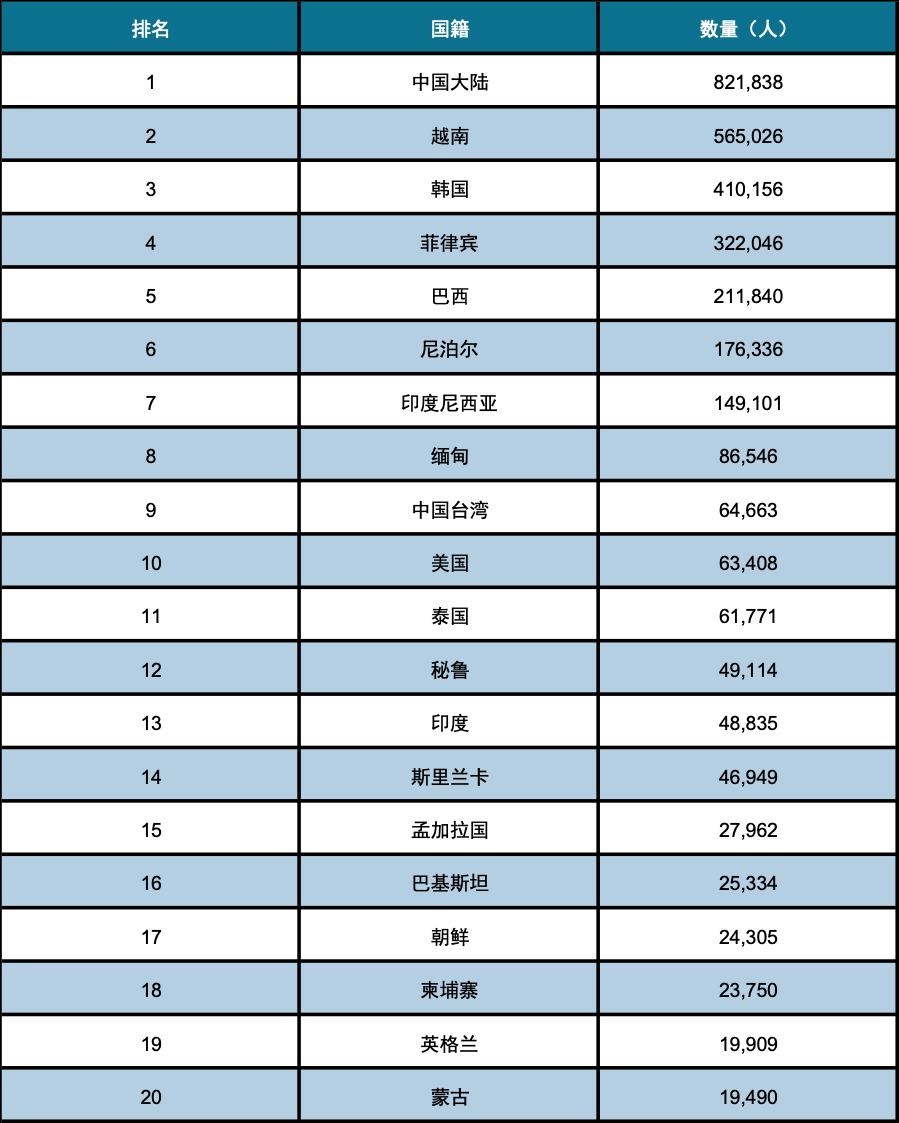

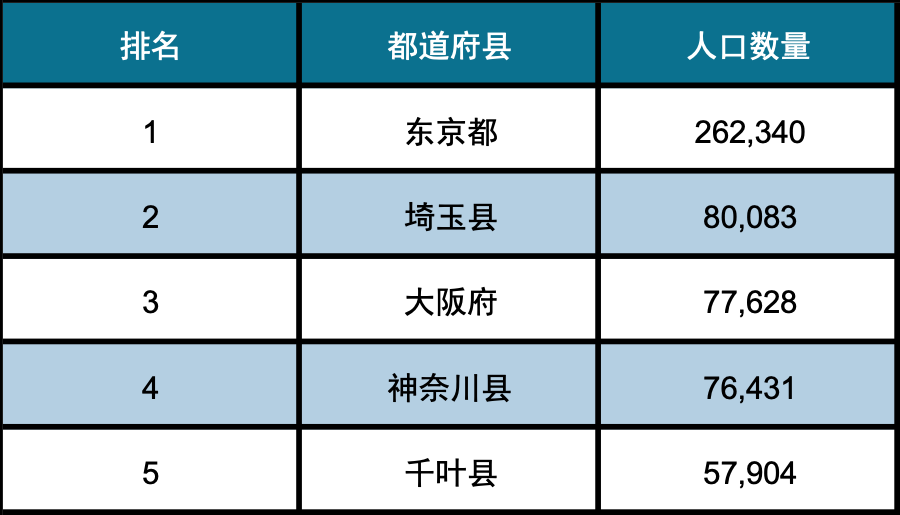

截至2023年12月,居住在日本中国人共82万人,在日本的所有外国人数量中排名第一。从都道府县来看,居住在日本的中国人主要集中在东京都、大阪府以及同属东京都市圈的琦玉、神奈川、千叶3个县,其中东京都中国人数量最多,超过26万。

图表 12居住在日本的所有外国人数量:按国籍排名

数据来源:厚生劳动省

图表 13居住在日本的中国人数量:按都道府县排名

数据来源:厚生劳动省

按年龄段划分,在日中国人中,30-40岁的年龄段最为常见,约占总人数的24%,此外,如果从具体年龄而非年龄组的情况来看,在日中国人年龄前三名分别是23岁、34岁和25岁,分别有24,028人、23,640人、22,967人。

图表 14居住在日本的中国人数量:按年龄段划分

数据来源:厚生劳动省

按行业划分,在日中国人最多从事的行业类型是制造业,占比26.6%,其次是服务业、零售业、旅游及餐饮业,所占比重均超过10%。

图表 15按行业分类的在日中国人数量比例(单位:%)

数据来源:厚生劳动省

1.4 消费景气度:非耐用品、耐用品

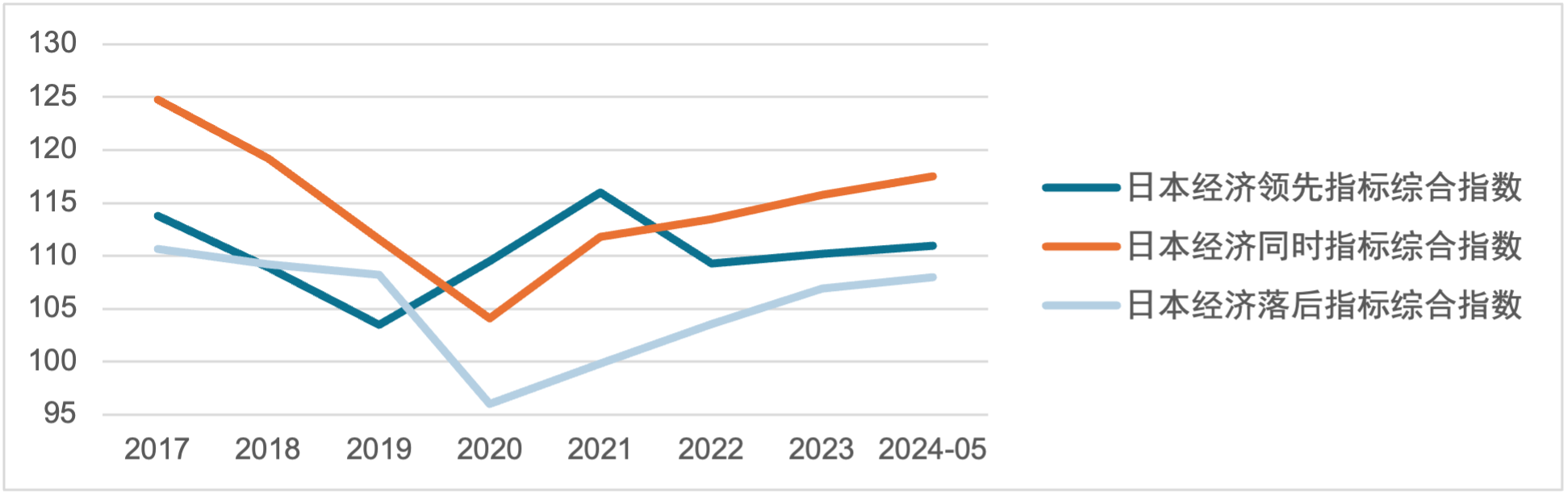

日本经济景气度有回升迹象,2023年日本全年GDP增速回升到1.9%,比2022年有所走高,根据日本内阁府发布的景气动向指数,虽部分月份耐用消费品发货指数和出口数量指数有所回落,但整体经济景气保持温和回升,持续到2024年。

图表 16日本经济景气动向指数(2017-2023)

数据来源:Wind,日本内阁府,日本经济研究中心

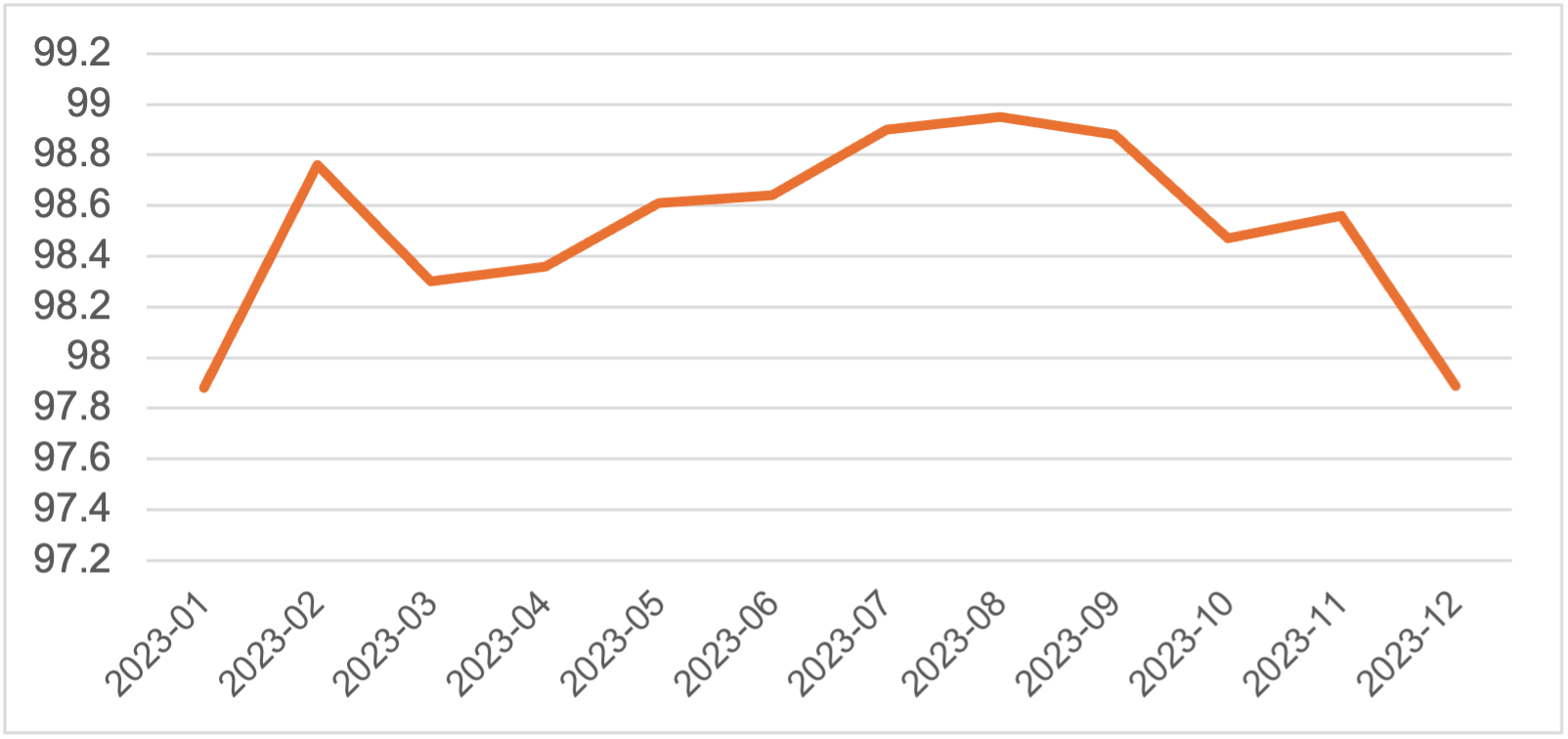

但从消费指数的细节看,2023年实际消费开支指数基本走平,较疫情前仍有一定差距,剔除了旅行消费后,消费活动放缓趋势更加明显,消费活动的减弱主要在非耐用品上,尤其是服装、食品饮料品类,耐用品和服务分别增长10.7%和0.8%。

图表 17实际消费开支指数

数据来源:日本央行

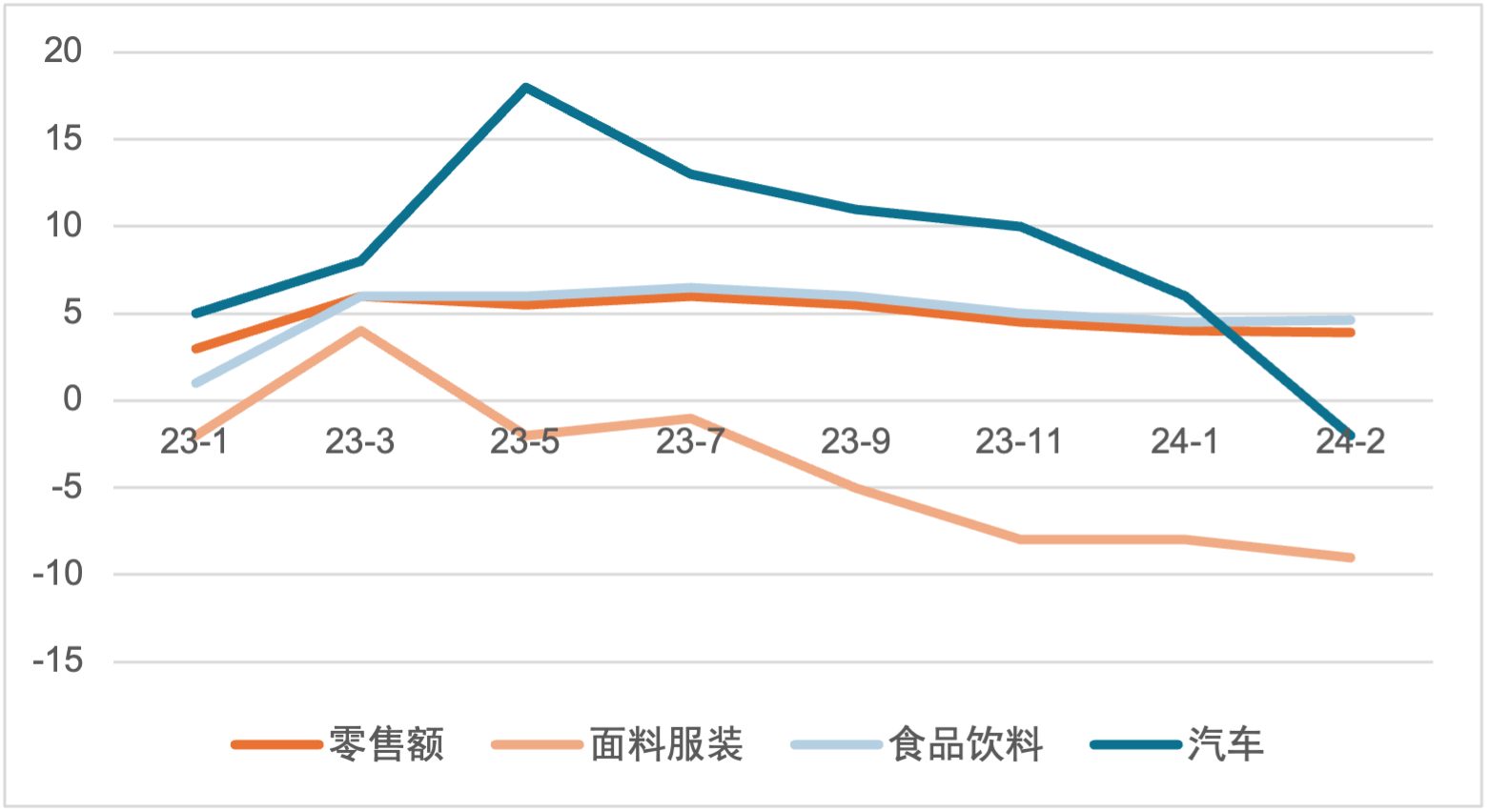

图表 18商业零售额同比增速(MA3,%)

数据来源:Wind

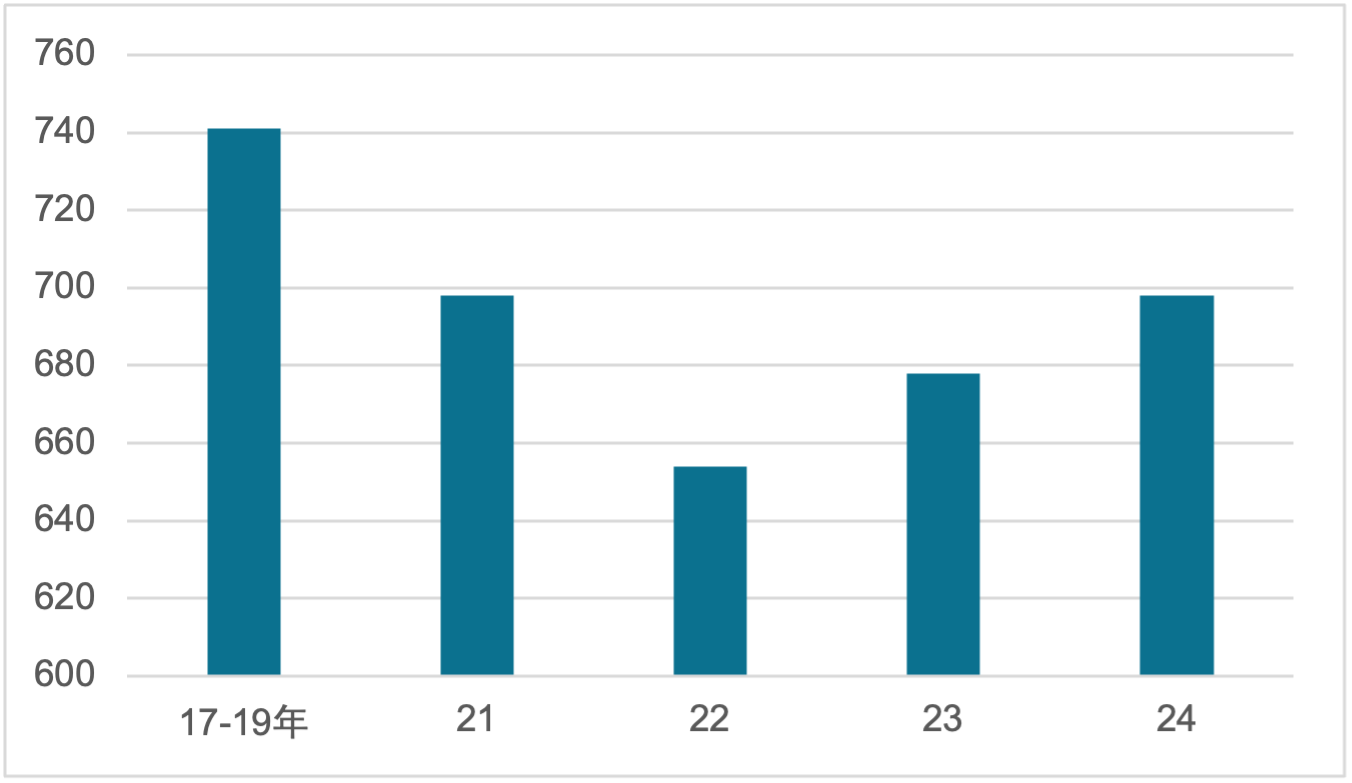

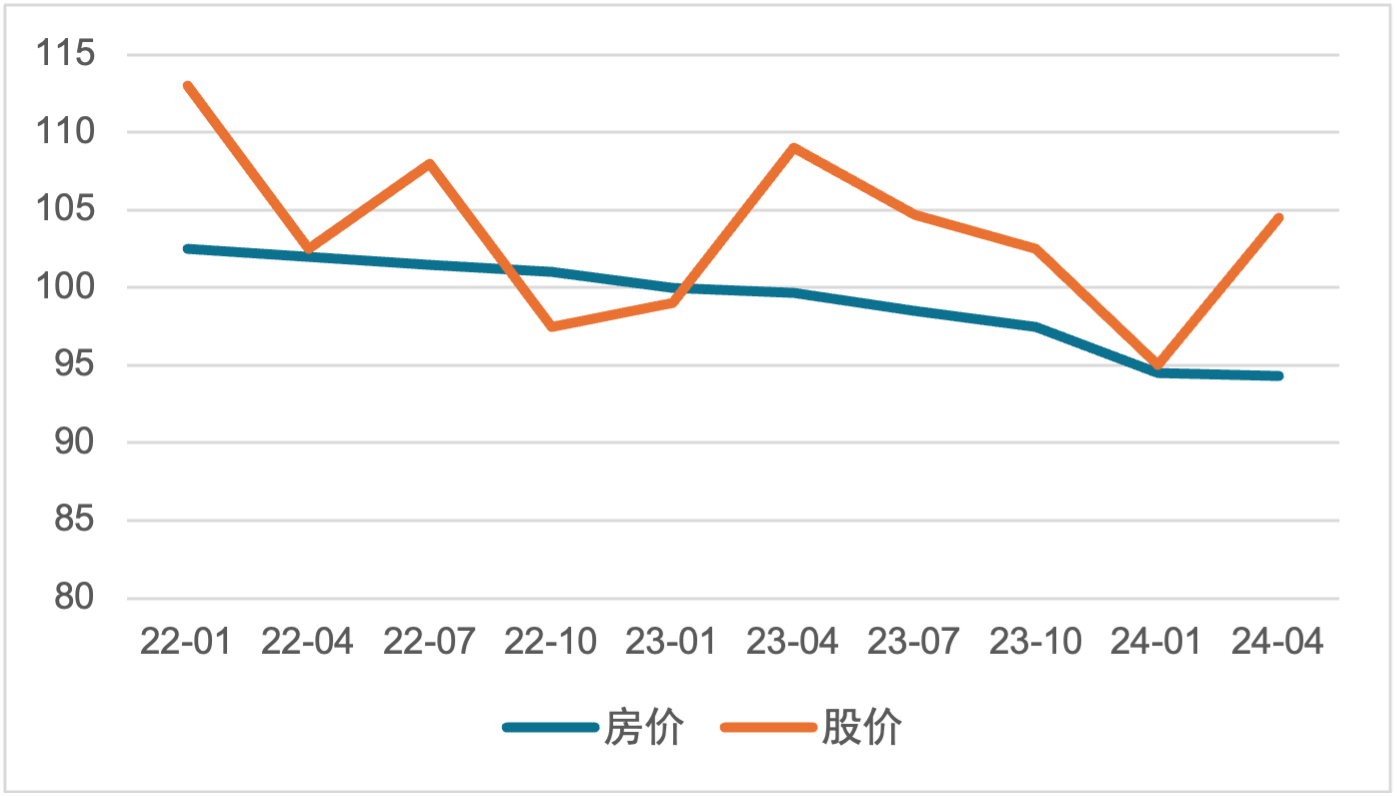

近年来,日本制造业和IT产业的稳定增长,以及公共工程的扩大,预计将支持就业环境的稳定改善。2024年城市新增就业人数超过前两年,恢复到新冠疫情初期水平。但另一方面,股市与房地产资产价格处于低迷向上爬升的阶段,双重影响下,预计将支撑日本消费持续缓慢恢复。

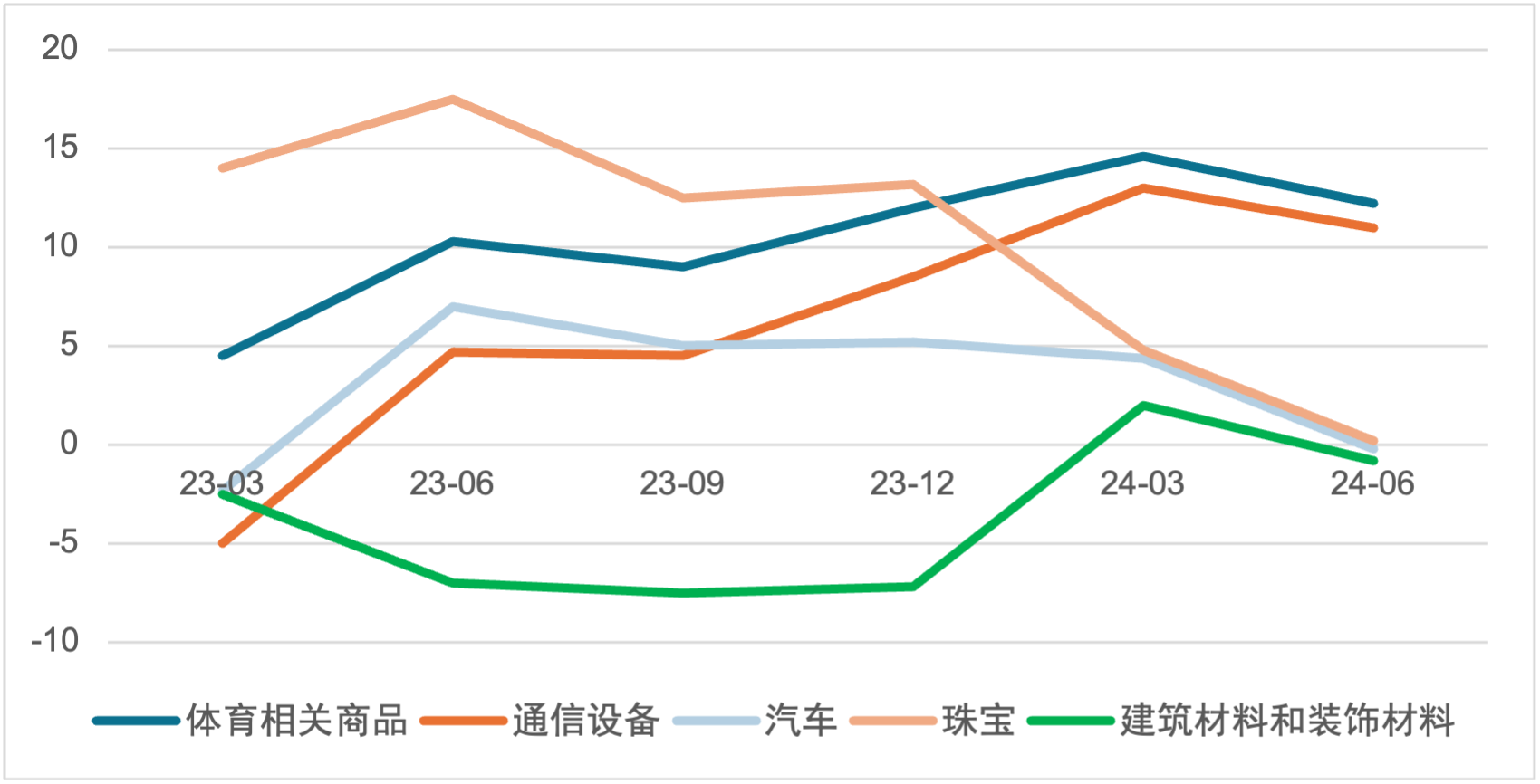

消费恢复在不同商品上呈现出不同的趋势。从各类零售销售额来看,具有较强偏好性质的体育相关商品、通信设备保持了高增长,但增长趋势正在放缓;高价值商品如汽车出现负增长,2023年经历了急剧扩大又迅速下落的珠宝销售也在挣扎。此外,与房地产相关的建筑材料和装饰材料也呈现出疲软的态势。在房地产市场持续低迷的情况下,资产价格的真正恢复并不容易,因此不太可能出现大幅度的消费扩张。

图表 19城镇从业人员数(万人)

数据来源:Wind,三菱综合研究所

图表 20股票/房价价格走势(20年1月=100)

数据来源:Macrobond,三菱综合研究所

图表 21分类别销售额同比变化情况(单位:%)

数据来源:Wind,三菱综合研究所