1.3 中国家居出口情况概述

1.3.1 中国家居出口情况总述与归因分析

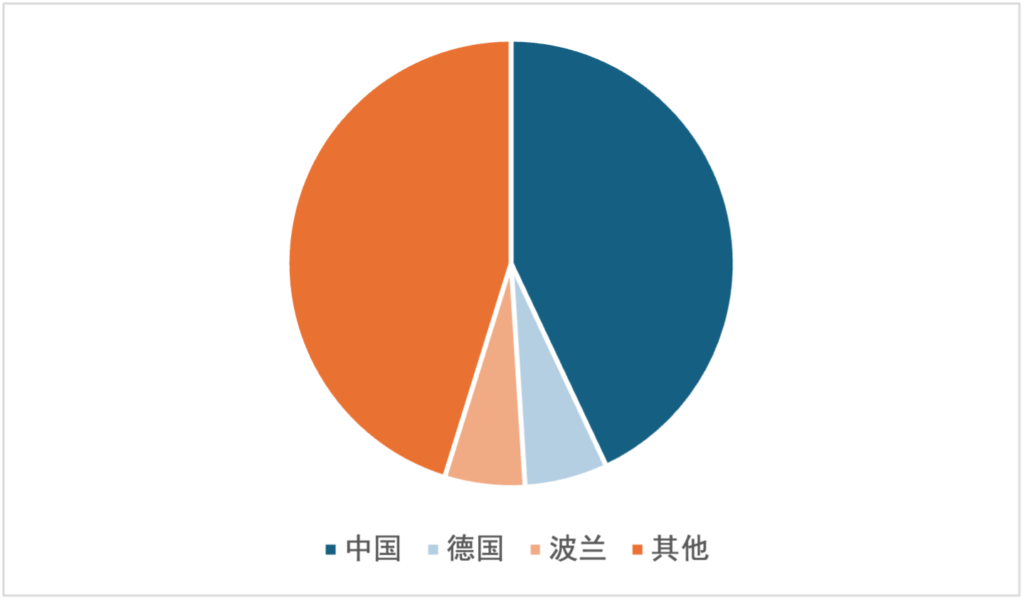

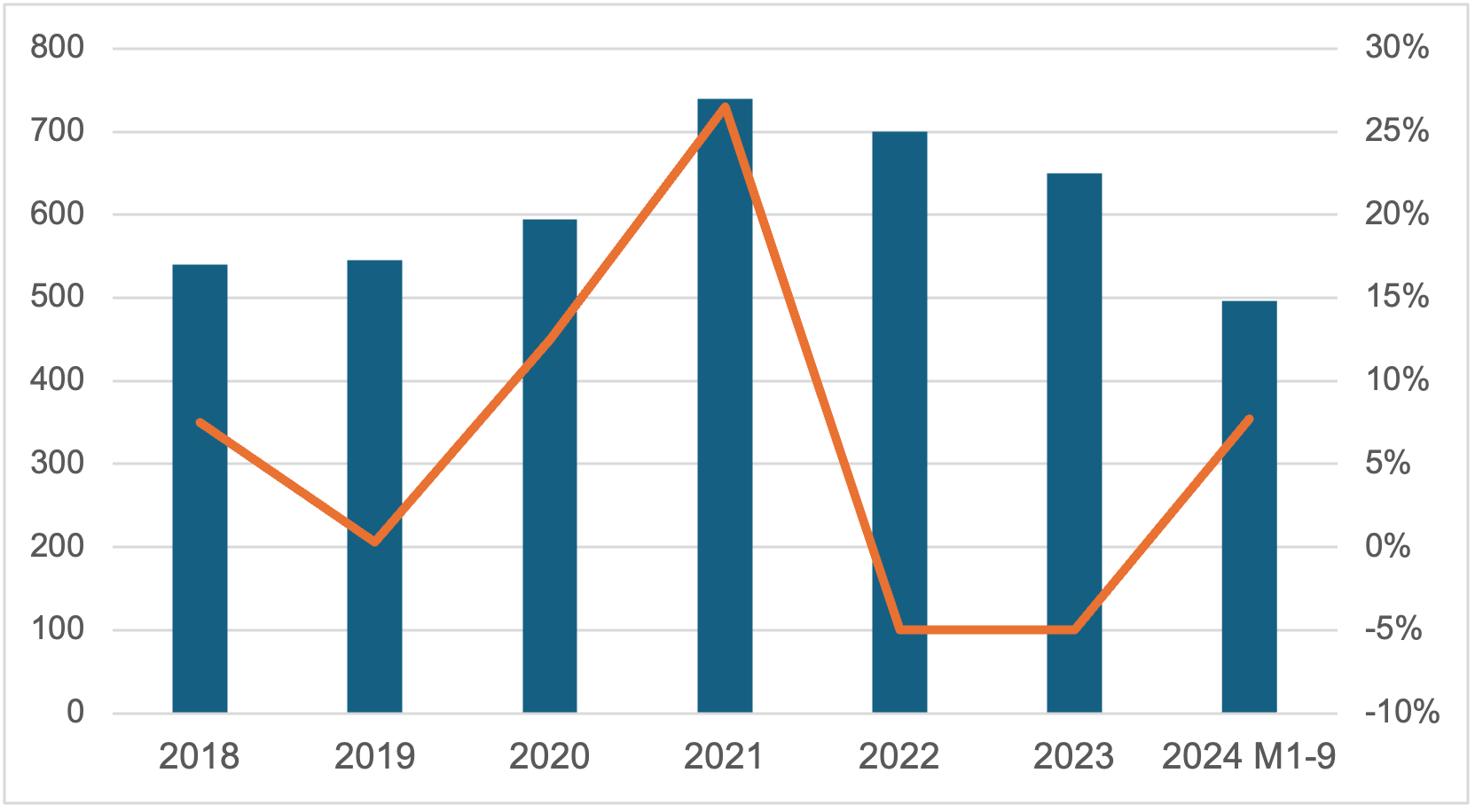

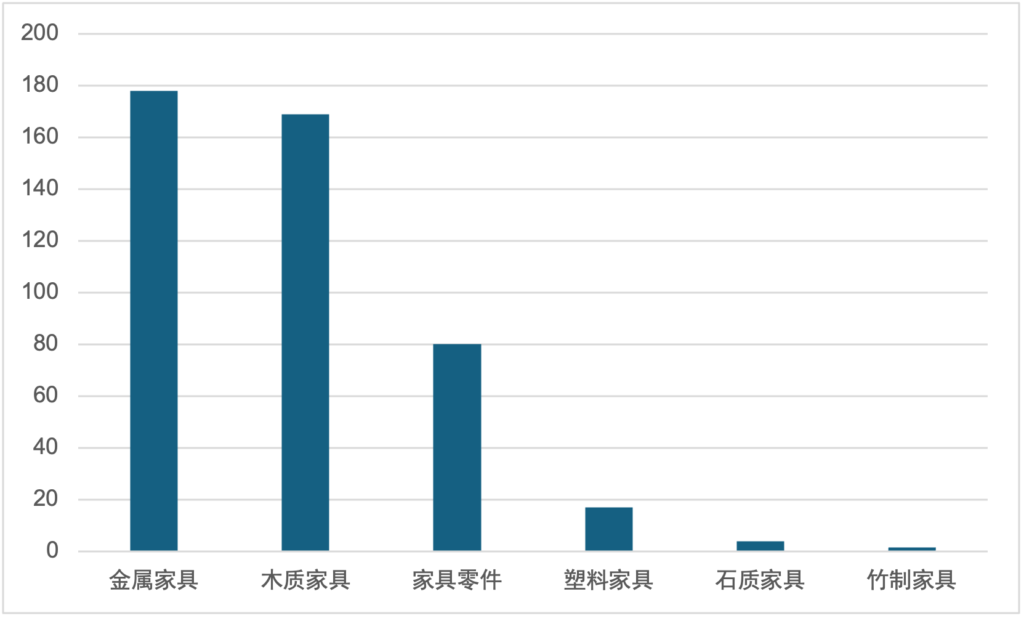

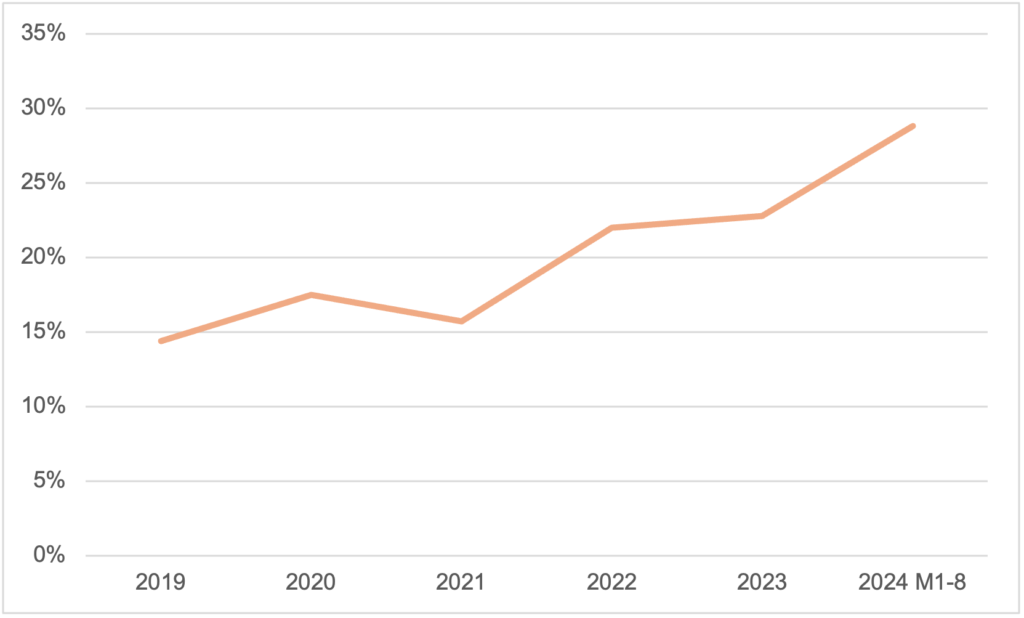

中国是世界第一家具出口国,据埃及内阁信息与决策支持中心公布的数据显示,2021年中国家具出口约占世界的43%,远高于第二名德国的6%。中国海关数据统计,2024年前9个月,中国家具及其零件出口495.4亿美元,较去年同期增7.7%,高出同期我国出口整体增速3.4个百分点。重点品类看,2024年1-9月,金属家具、木制家具、家具零件占据出口额前三位,分别为175.75亿美元、169.08亿美元、80.0亿美元。

图表 12 2021世界各主要国家家具出口情况

数据来源:埃及内阁信息与决策支持中心

图表 13 2018-2024年1-9月中国家具及其零件出口额(单位:亿美元)

数据来源:中国海关数据

图表 14 2024年1-9月中国重点家具品类出口额(单位:亿美元)

数据来源:中国海关数据

中国家居及家具出口近年来高速增长,主要原因在于以下两个方面:

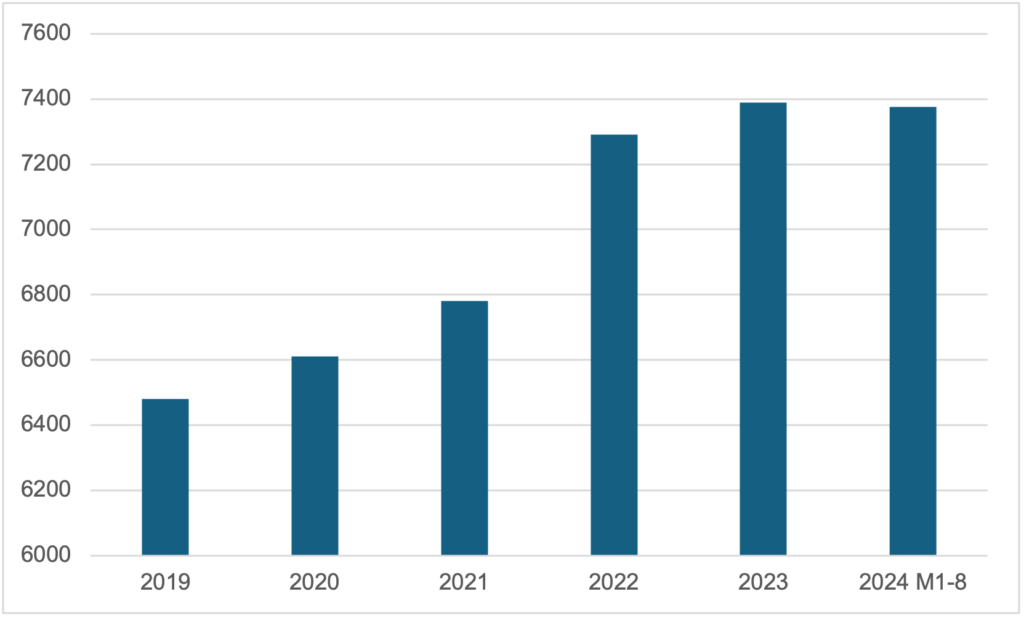

第一,是中国家居行业业内竞争不断加剧,众多头部家居企业纷纷扩展海外市场。中国家居行业业内企业众多,根据国家统计局发布的数据显示,2024年1-8月我国规模以上家具制造业企业数为7,352个,同比增长77%,近10年复合增速超过5%。此外,中国家居行业的市场集中度较低,竞争格局分散,2023年行业CR10仅为16.75%。

图表 15 中国家居制造业企业数量趋势(单位:家)

数据来源:国家统计局

由于家居行业市场集中度较低,加之行业内企业数量不断增加,中国家居行业业内竞争不断加剧,加速了业内长尾品牌的淘汰。根据国家统计局公布的数据显示,近五年间中国家具制造企业亏损数正不断扩大,2024年1-8月,中国家具制造业企业亏损企业数为2,118个,占家具制造业企业数的28.81%,亏损企业亏损总额累计值为57.3亿元,平均每家亏损企业亏损270.54万元。综上所述,中国家居行业市场集中度较低,业内竞争压力较大,在此背景下,众多头部家居企业纷纷扩展海外市场,寻求新的增长机会。据海关总署数据显示,2024年1-2月,我国家具出口金额同比增长36%。

图表 16中国家居行业亏损企业统计图

数据来源:国家统计局,富穆、和君整理

第二,是随着RCEP的落地,家居外贸需求的进一步激活。RCEP又称区域全面经济伙伴关系协定,是由东南亚国家联盟十国发起,由中华人民共和国(不包括香港、澳门)、日本、韩国、澳大利亚、新西兰等与东盟有自由贸易协定的五方共同参加,共计15个缔约方所构成的高级自由贸易协定。RCEP在市场开放方面达成了重要共识,具体包括:

- 货物贸易方面:区域内90%以上的货物贸易将最终实现零关税;

- 服务贸易方面:15方均作出了高于各自“10+1”自贸协定水平的开放承诺;

- 投资方面:采用负面清单方式对非服务业领域投资作出较高水平开放承诺,提高了各方政策透明度;

- 自然人移动方面:RCEP将承诺使用范围扩展至服务提供者以外的投资者、随行配偶及家属等协定下所有可能跨境流动的自然人类别。

随着2021年RCEP的落地,家居产品的外贸出口门槛与成本进一步降低,推动中国家居相关产品出口近年来保持高速增长态势。

1.3.2 中国家居出口分区域情况概述

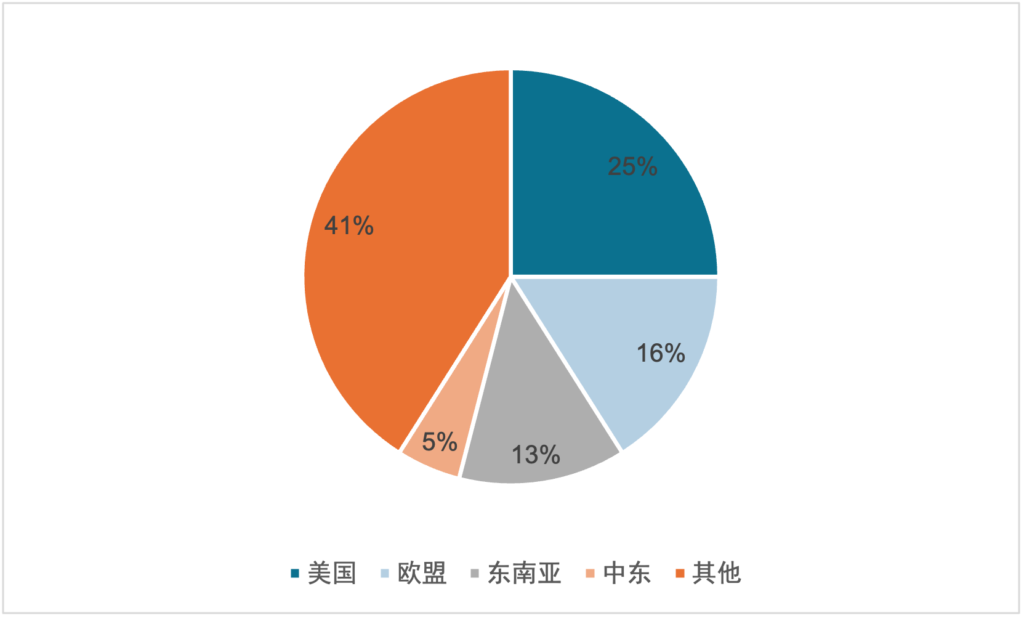

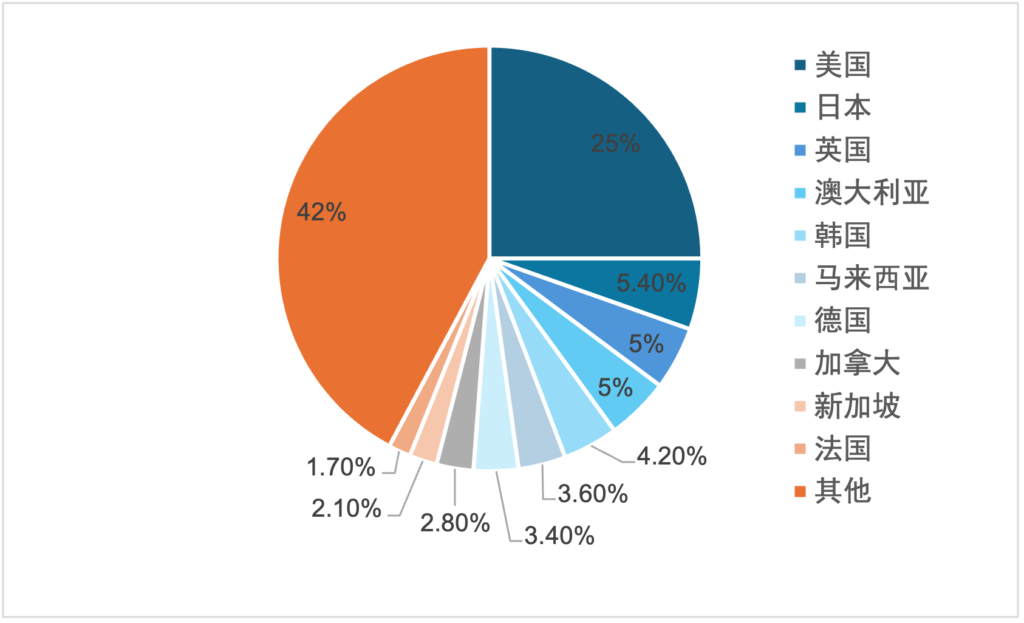

分区域来看,美国和欧盟地区仍是我国当前家居产品出口最主要市场。海关总署数据显示,2023年美国和欧盟在我国家具出口总额中的占比分别为25%和16%,其次是东南亚和中东市场,分别占总家具出口额的13%和5%。分国家来看,日本是我国第二大家居产品出口市场,仅次于美国,约占我国家居出口总额的5.4%。

图表 17中国家居产品各主要出口市场(分地区)

数据来源:海关总署

图表 18中国家居产品各主要出口市场(分国家)

数据来源:海关总署

——美国:

从中国家居出海趋势来看,美国依然是中国家居家具出口的第一大市场,但近年来所占出口总额的比重呈逐渐下降态势。据海关总署2024年1月12日发布的统计数据显示,2023年全年,中美贸易额为6.644.51亿美元,同比下降11.6%。其中,中国对美国出口5,002.91亿美元,同比下降13.1%,中国对美国的民用家具出口总额从133亿美元降至94亿美元,降幅接近30%。同时,美国家居市场内部也面临着较大的风险,由于美国消费品安全委员会要针对衣柜制定较为严苛的安全性法规,以及海洋运费的下降所带来的部分家具库存低于成本销售,叠加物价上涨等一系列因素,2023年美国家居行业整体经营惨淡,一众大型连锁家居零售商和制造商面临破产,如大型连锁零售店Bed Bath & Beyond以及知名家具生产厂商Klaussner等。

——欧盟:

欧盟是我国主要的外贸伙伴之一,2023年欧盟在中国贸易中的市场份额为14.8%,而家具出口额在中国家具外贸总额中的比例达16%,高于总体平均水平。受德国和法国强于预期的经济增长推动,欧盟GDP在2024年第三季度强劲增长,为中国家具出海提供了消费基础。欧洲市场拥有庞大的家具消费群体,且购买力较强,其家具市场规模不断扩大。目前,国内出口至欧盟的家具以中低端产品为主,未来随着国内家具企业家具设计及制造水平持续提升,国产家具在欧洲市场将打开新的市场,实现家具行业快速发展。

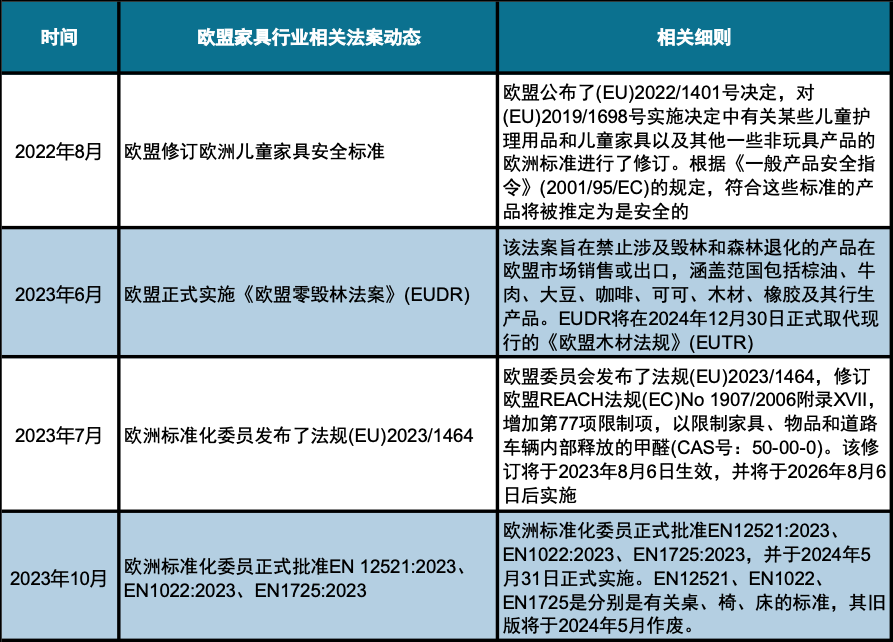

然而,近年来,欧盟环保法规趋严,我国家具出口欧盟面临一系列来自政策方面的挑战。EUDR在2024年12月30日正式取代现行的《欧盟木材法规》(EUTR)。作为全球最大的家具生产及出口国,中国木家具在欧洲市场占据显著地位,特别是荷兰、法国和德国等欧盟成员国,近年来对中国木家具的进口量持续增长。为满足EUDR要求,中国家具出口制造商需建立或完善复杂的供应链追溯体系,记录从原材料采购到成品出厂的每一个环节。若无法及时满足要求,中国家具出口商可能面临欧盟市场的准入障碍,包括检查、罚款甚至市场禁入等风险。

图表 19 近期欧盟家具行业相关法案动态及细则一览

资料来源:公开资料,富穆、和君整理

——日本:

日本约占中国家居出口总额的5.4%,是仅次于美国之外的第二大家居出口市场,但就当前中国企业在日本的经营情况而言,大多以OEM的方式向日本大型家居专卖店如NITORI等进行供货,自有品牌占比较少,且尚未渗透进日本家居类产品主流线下渠道。

近几年,一众国内家居企业纷纷加大对日本市场的布局,如梦百合、志邦家居等在日本开设线下旗舰店,相较于其他海外国家,日本具有如下优势:

- 政治经济双稳定,构筑营商环境基石

日本作为全球第三大经济体,拥有成熟的市场机制与高度透明的商业规则。自民党长期执政带来的政策连续性,为外资企业提供了稳定的法律与税务环境。根据日本内阁府数据,2023年日本家庭平均消费支出达29.40万日元/月(约1.43万元人民币),其中居住相关开支占比10.2%,显示出家居消费市场的深厚潜力。与此同时,日本政府近年推动的“働き方改革”(工作方式改革)与居家办公常态化,催生了家具、收纳用品、智能家居设备等细分品类的增长,2022年日本家居市场规模已突破213.3亿美元(约1549.2亿元人民币)。

消费分层显著,精准定位创造机遇

日本市场呈现典型的“M型消费结构”,即在“消失的二十年”中,日本收入阶层分化严重,从中产阶级国民人口占据绝大多数,逐渐演变为中低收入阶层和高收入阶层比例的上涨。反映在家居消费上,日本既有追求高设计感的都市精英,也有注重性价比的实用主义群体。东京、大阪等一线城市中,年轻消费者对侘寂美学、幽玄美学等东方传统美学的设计接受度较高,与中国原创家居品牌的风格转型形成共鸣;地方城市则更青睐功能性强、价格亲民的产品,这恰好契合中国供应链的规模化生产优势。

- 民生指标稳健向好,铺就家居消费基底

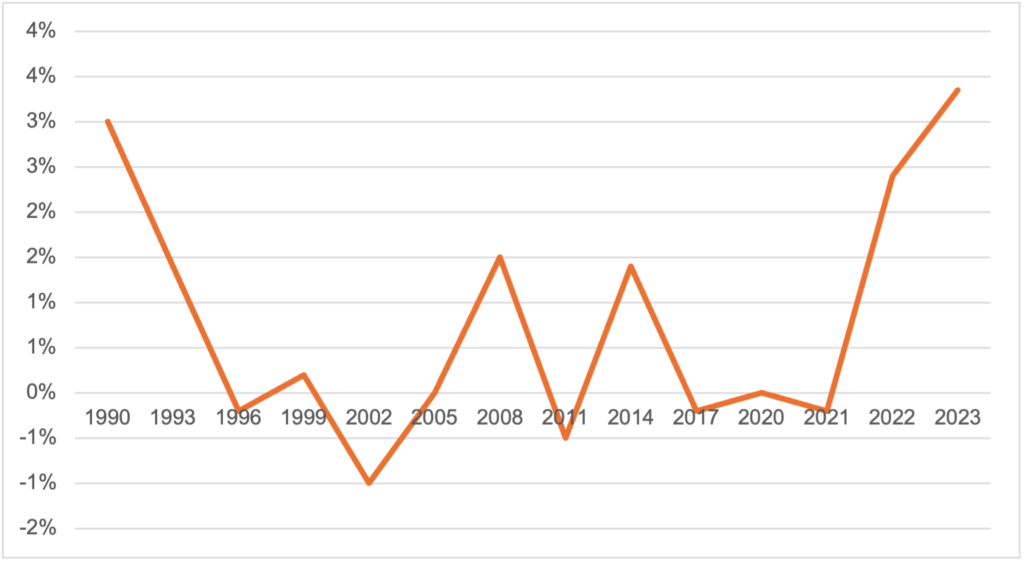

日本民生体系的持续优化,通过物价稳定、就业充分与劳动力结构改善三大维度,为中国家居企业构筑了低波动、高潜力的市场发展基础。根据日本总务省统计局2024年数据显示,从2012年开始,日本经济逐渐摆脱自1990年以来的长期通胀局面,各年的CPI增速普遍恢复到高于0%,2022年尽管基数较高,至2023年时同比增速仍维持温和通胀的水平,形成“物价预期稳定—消费意愿提升—企业投资增长”的良性循环,为家居消费提供可预测的市场环境。

图表 20日本年度CPI

数据来源:日本总务省统计局

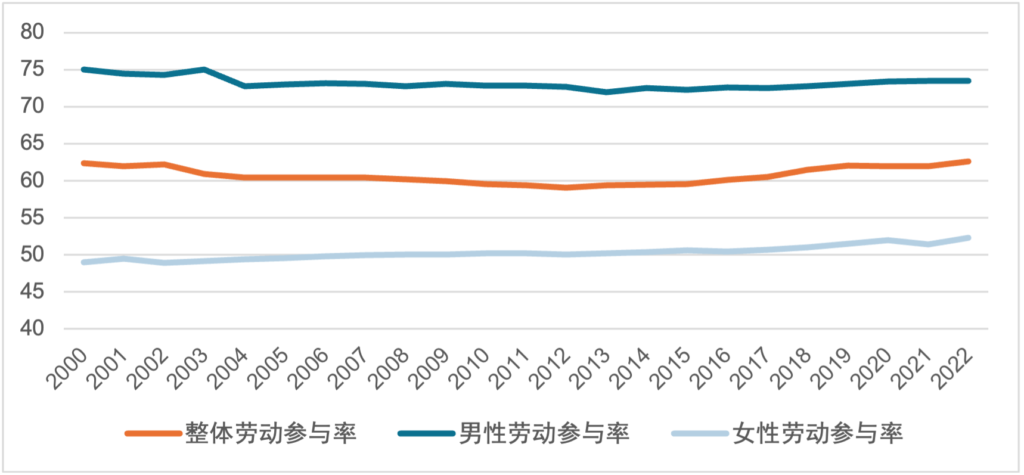

在就业方面,据厚生劳动省调查,2023年日本完全失业率稳定在2.6%的历史低位,15-64岁劳动参与率攀升至78.3%,优于G7国家的平均水平。值得注意的是,女性劳动参与率达73.6%创历史新高,双职工家庭占比突破65%,催生“省时型””智能化”家居产品需求,2023年中国扫地机器人、智能储物柜等品类2023年在日销售额同比增长47%。

图表 21日本分性别劳动参与率(单位:%)

数据来源: Wind