1.3 中国家具・ホームファニシングの輸出概況

1.3.1 輸出概況と要因分析

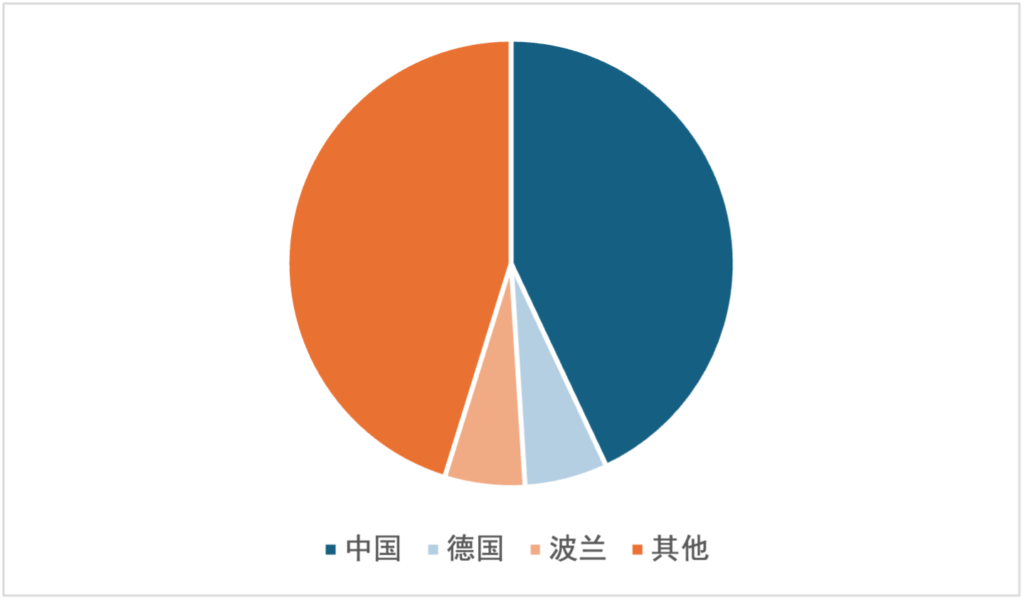

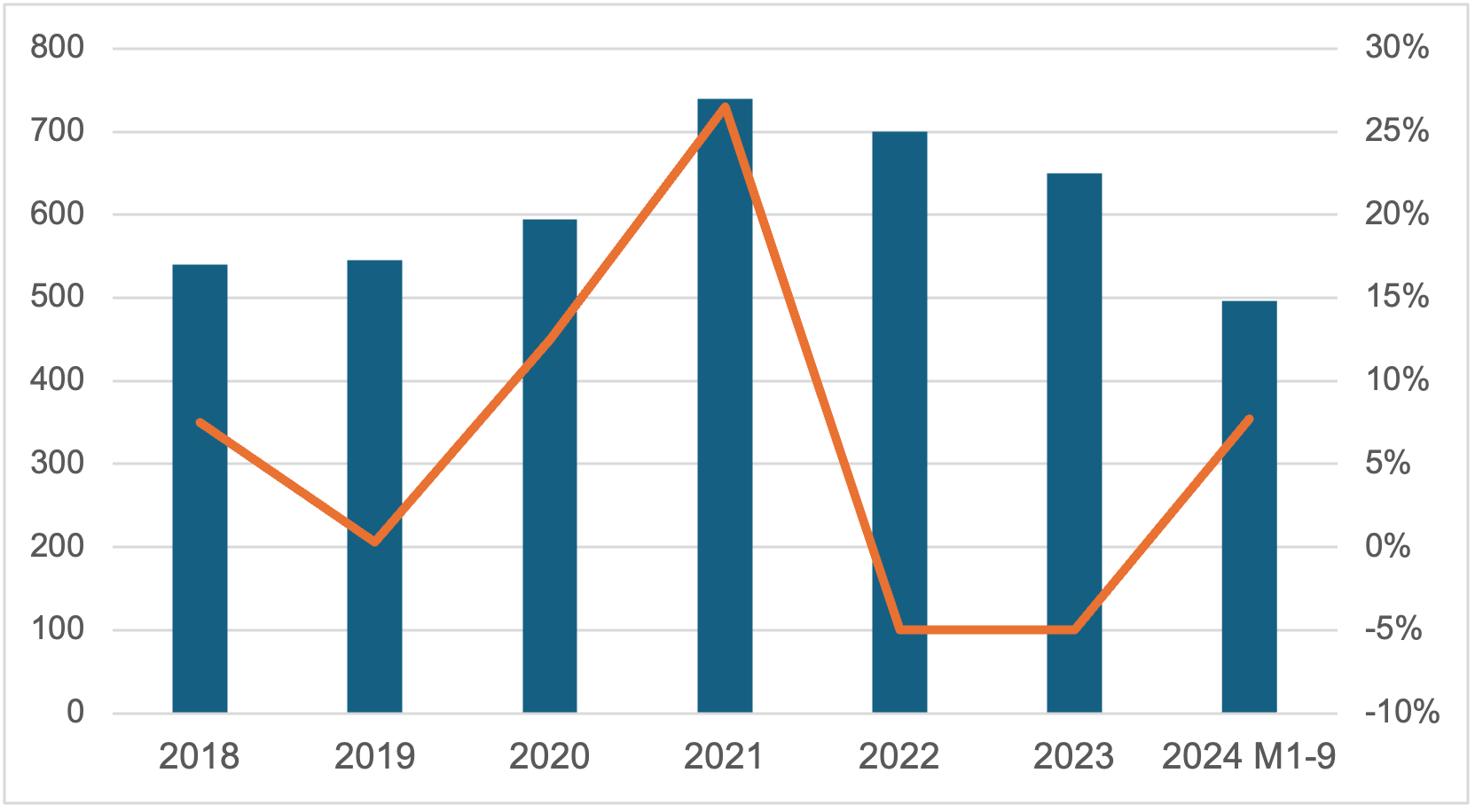

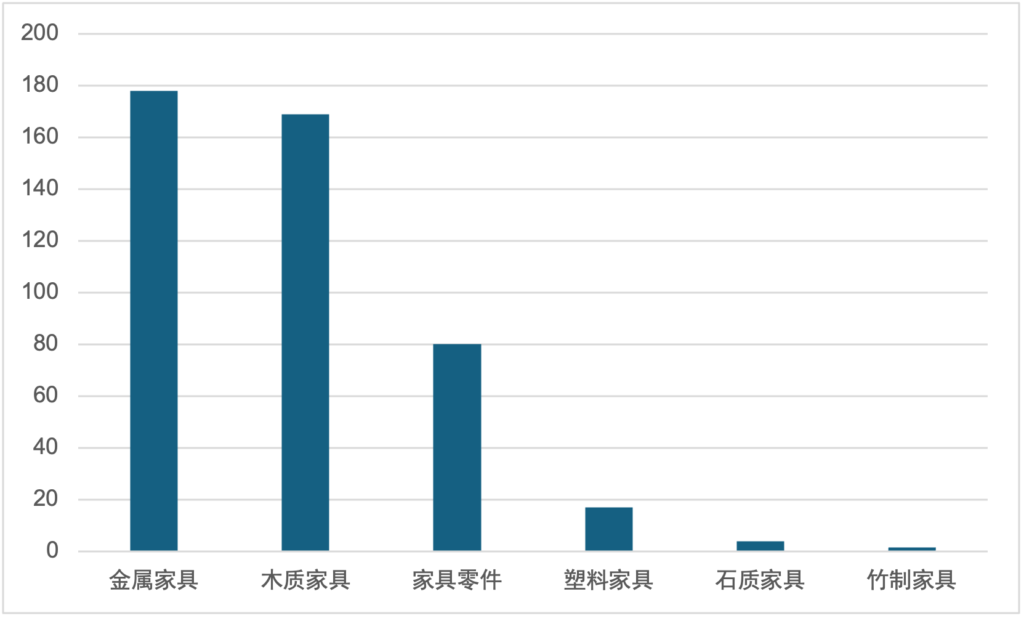

中国は世界最大の家具輸出国である。エジプト内閣の情報・意思決定支援センターが公表したデータによれば、2021年の中国家具輸出は世界の約43%を占め、第2位のドイツ(6%)を大きく引き離した。中国税関データによると、2024年1〜9月の中国の家具およびその部品の輸出額は495.4億ドルで、前年同期比7.7%増となり、同期間の中国全体の輸出成長率を3.4ポイント上回った。品目別では、2024年1〜9月の金属家具、木製家具、家具部品が輸出額上位3品目であり、輸出額はそれぞれ175.75億ドル、169.08億ドル、80.0億米ドルである。

図表12 2021年 世界主要国の家具輸出状況

データ出所:エジプト内閣 情報・意思決定支援センター

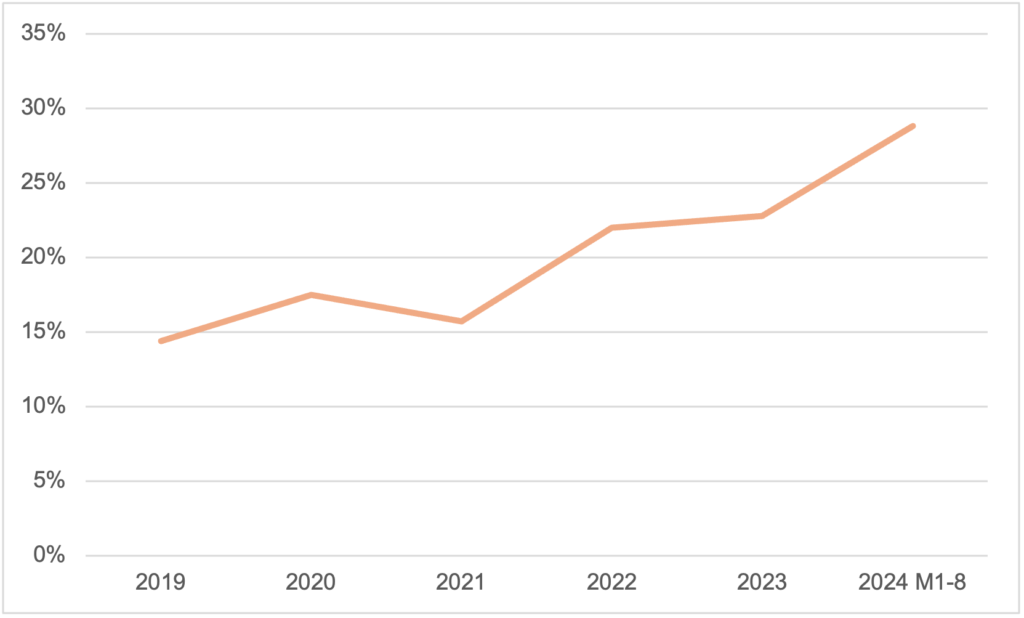

図表13 2018〜2024年1-9月 中国の家具および部品 輸出額(単位:億ドル)

データ出所:中国税関データ

図表14 2024年1-9月 中国の主要家具品目の輸出額(単位:億ドル)

データ出所:中国税関データ

近年、中国の家具・ホームファニシング(および家具)輸出が高成長を続ける主な要因は、次の2点である:

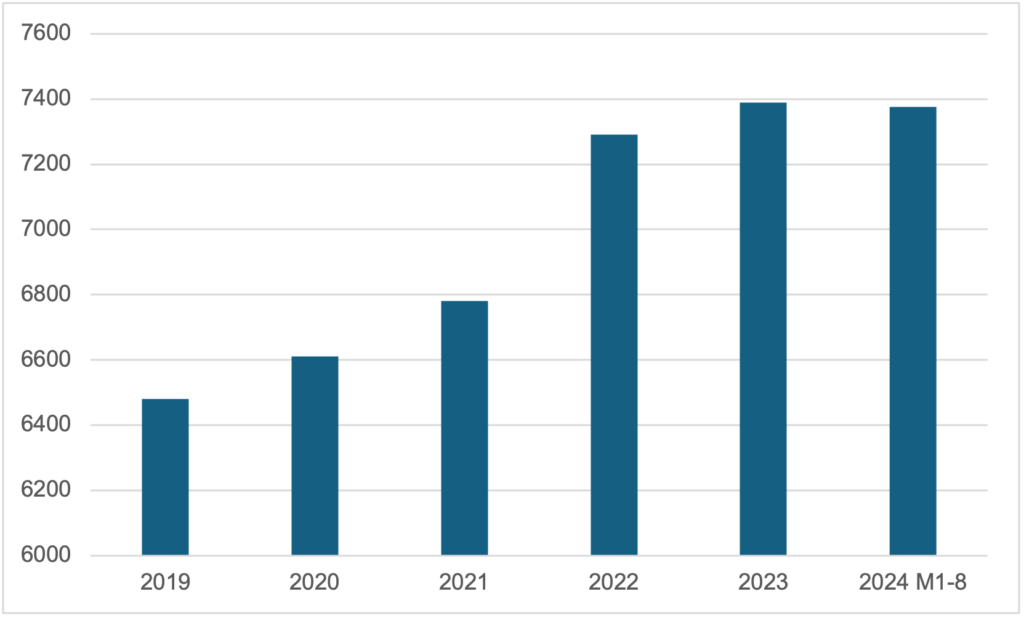

第一に、国内市場の競争激化により、トップ企業が相次いで海外市場を開拓している点である。中国のホームファニシング業界には企業数が多く、国家統計局のデータによれば、2024年1〜8月時点で規模以上の家具製造業企業数は7,352社で、前年同期比0.77%増、過去10年の複合成長率は5%を超える。また、市場集中度は低く、競争構造が分散している。2023年のCR10(上位10社集中度)は16.75%にとどまった。

図表15 中国家具製造業企業数の推移(単位:社)

データ出所:中国国家統計局

市場集中度が低く、企業数が増え続けているため、業界内競争は一段と激化し、長尾(ロングテール)ブランドの淘汰が加速している。国家統計局の公表データによれば、この5年で中国の家具製造企業の赤字企業数は拡大を続け、2024年1〜8月には赤字企業数が2,118社となり、家具製造業企業数の28.81%を占めた。赤字企業の累計赤字額は57.3億元で、赤字企業1社あたりの平均赤字額は270.54万元である。以上のように、、国内市場の競争圧力が強い環境の下、多くのトップ企業が海外市場を開拓し、新たな成長機会を探索している。税関総署のデータによれば、2024年1〜2月の中国家具輸出額は前年同期比36%増となった。

図表16 中国ホームファニシング業界 赤字企業の統計

データ出所:中国国家統計局;富穆・和君整理

第二に、RCEPの発効により、ホームファニシング関連の貿易需要がさらに喚起された点である。RCEP(地域的な包括的経済連携協定)は、ASEAN10カ国が提唱し、中国(香港・マカオを除く)、日本、韓国、オーストラリア、ニュージーランドなど、ASEANと自由貿易協定を結ぶ5者が参加する、計15の締約方からなる自由貿易協定である。RCEPは市場開放に関して重要な合意に達しており、具体的には以下を含む:

- 物品貿易:域内の90%以上の物品貿易は最終的にゼロ関税を実現する。

- サービス貿易:15か国全てが、それぞれの「ASEAN+1」自由貿易協定水準を上回る開放コミットメントを行った。

- 投資:非サービス分野への投資について、ネガティブリスト方式を採用し、比較的高い水準での市場開放を約束しており、各締約国の政策の透明性が高められている。

- 自然人の移動:協定下で国境を越えて移動し得る自然人について、約束の適用範囲を、サービス提供者以外の投資家やその随伴家族などに拡大した。

2021年のRCEP発効により、ホームファニシング製品の貿易輸出のハードルとコストが一段と低下し、中国の関連製品輸出は近年、高成長を維持している。

1.3.2 輸出先地域別の概況

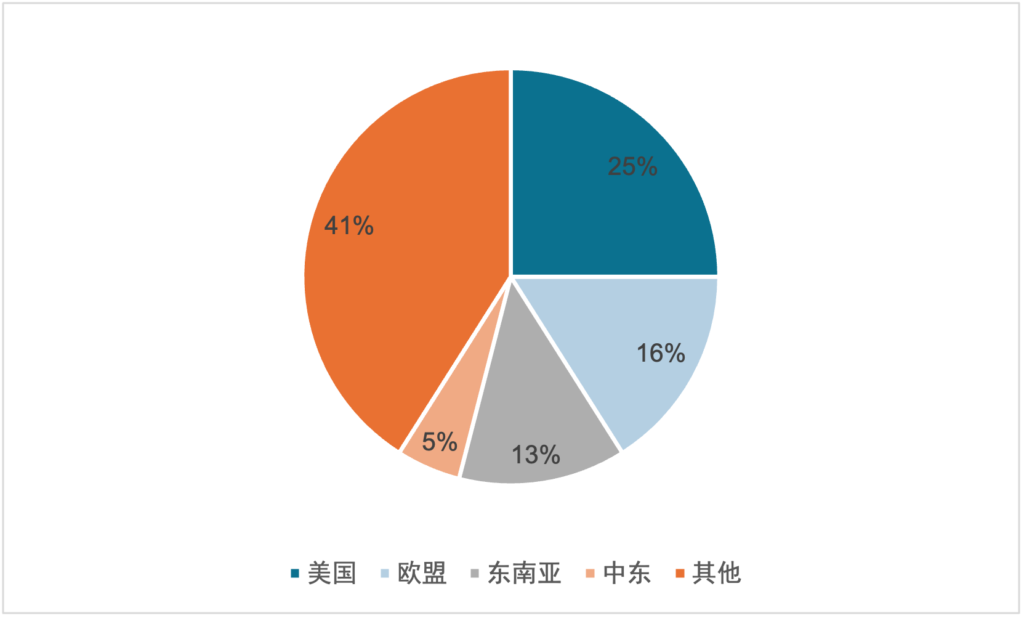

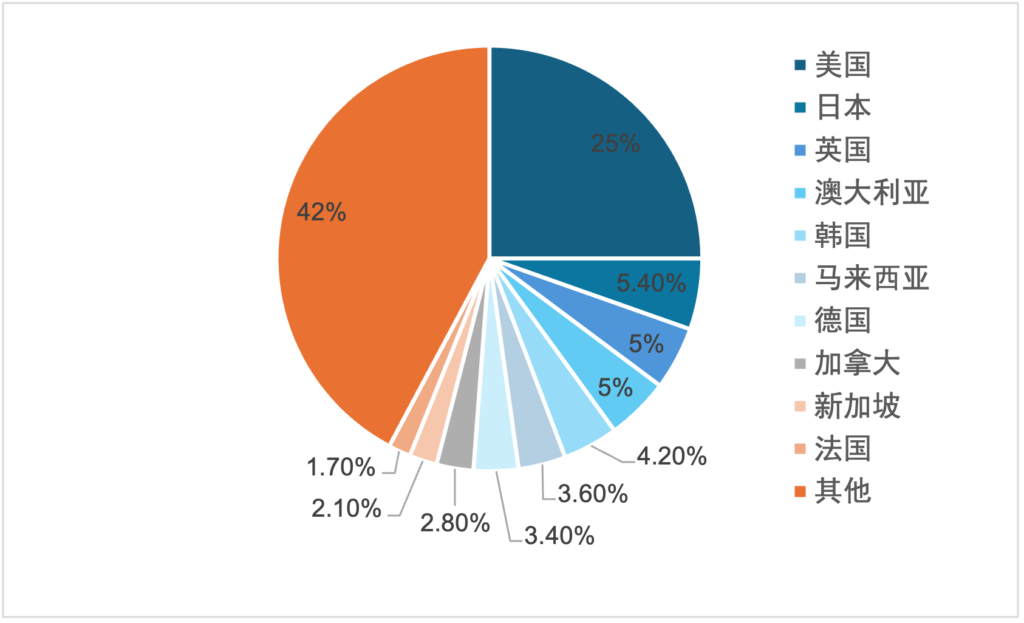

地域別に見ると、米国とEUが依然として中国ホームファニシング製品輸出の主要市場である。税関総署のデータによれば、2023年における中国家具輸出総額に占める米国とEUの比率はそれぞれ25%、16%で、次いで東南アジア(13%)、中東(5%)が続く。国別で見ると、日本は米国に次ぐ中国の第2位のホームファニシング輸出市場であり、中国のホームファニシング輸出総額の約5.4%を占める。

図表17 中国ホームファニシング製品の主要輸出市場(地域別)

データ出所:税関総署

図表18 中国ホームファニシング製品の主要輸出市場(国別)

データ出所:税関総署

― 米国:

中国ホームファニシングの海外展開動向を見ると、米国は依然として中国の家具輸出における最大市場であるが、近年は輸出総額に占める比率が徐々に低下している。税関総署が2024年1月12日に公表した統計によれば、2023年通年の中米貿易額は6,644.51億ドルで、前年比11.6%減。そのうち中国の対米輸出は5,002.91億ドルで前年比13.1%減となった。中国の対米民生用家具輸出総額は133億米ドルから94億ドルへ減少し、減少率は約30%に達した。同時に、米国のホームファニシング市場内部にもリスクがある。米国消費者製品安全委員会(CPSC)がチェスト/ドレッサー類に対して比較的厳格な安全規制を制定しようとしていること、海上運賃の下落により一部家具在庫が原価割れで販売されていること、さらに物価上昇などの要因が重なり、2023年の米国ホームファニシング業界は全体的に低迷した。Bed Bath & Beyond(大型チェーン小売)やKlaussner(家具メーカー)など、倒産リスクに直面する大手企業も現れている。

― 欧州連合(EU):

欧州連合(EU)は中国の主要貿易相手国の一つである。2023年にEUが中国貿易に占める市場シェアは14.8%であった一方、家具輸出額が中国の家具外貿総額に占める比率は16%と、全体平均を上回っている。ドイツとフランスの予想を上回る経済成長に牽引され、EUのGDPは2024年第3四半期に力強く成長し、中国家具の欧州進出に消費基盤を提供している。欧州市場は家具消費層が大きく購買力も強いため、市場規模は拡大を続ける。現時点で中国からEUへの輸出家具は中低価格帯が中心だが、今後、中国企業のデザイン力と製造力が向上すれば、欧州市場で新たな需要を開拓し、業界の成長をさらに押し上げる可能性がある。

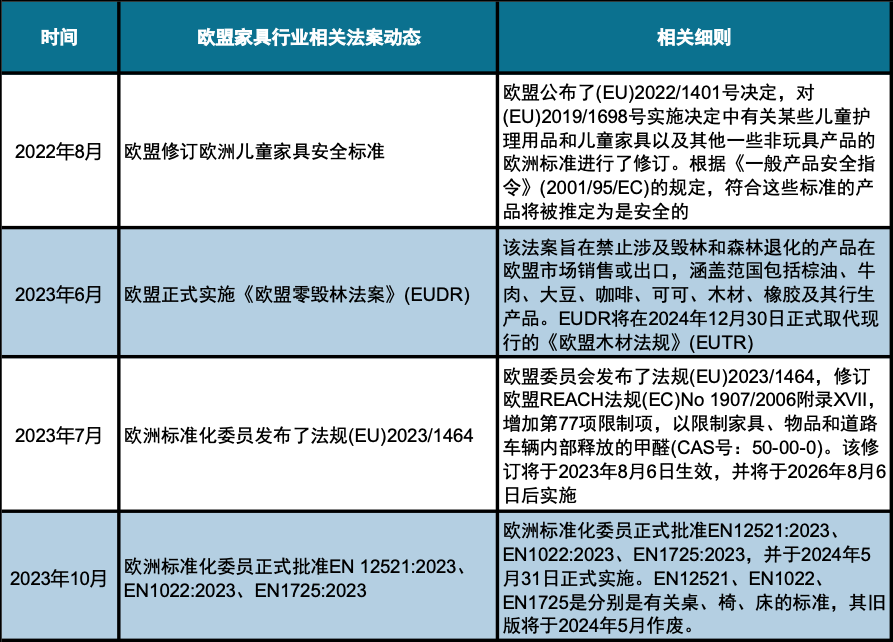

ただし近年、EUでは環境関連規制が強化され、中国家具の対EU輸出は政策面で一連の課題に直面している。EUの「森林破壊防止規則」(EUDR)は、2024年12月30日に現行の「EU木材規則」(EUTR)に正式に代わる予定である。世界最大の家具生産・輸出国である中国にとって、木製家具は欧州市場で大きな存在感を示しており、特にオランダ、フランス、ドイツなどのEU加盟国では、近年、中国木製家具の輸入量が継続的に増加している。EUDRの要求を満たすためには、輸出製造企業はサプライチェーンのトレーサビリティ(追跡可能性)システムを構築または高度化し、原材料調達から完成品出荷までの各工程を記録する必要がある。適時に対応できない場合、中国の輸出企業はEU市場での参入障壁に直面し、検査、罰金、さらには市場参入禁止などのリスクを負う可能性がある。

図表19 直近のEU家具業界関連法案の動向と概要

出所:公開情報;富穆・和君整理

― 日本:

日本は中国のホームファニシング輸出総額の約5.4%を占め、米国に次ぐ第2位の輸出市場である。しかし、現時点での中国企業の日本での事業形態を見ると、多くはOEMとしてNITORI(ニトリ)などの大型ホームファニシング専門店に供給する方式が中心で、自社ブランドの比率は低い。また、日本のホームファニシング製品における主流のオフラインチャネルへの浸透も、まだ限定的である。

近年、中国のホームファニシング企業は日本市場への展開を強化しており、梦百合や志邦家居などは、日本でオフライン旗艦店を開設している。他の海外市場と比較して、日本市場には以下のような優位性がある:

- 政治・経済の二重の安定が、ビジネス環境の基盤を構築

日本は世界第3位の経済大国として、成熟した市場メカニズムと透明性の高いビジネスルールを備えている。長年にわたる安定した政治情勢がもたらす政策の連続性は、外資企業に安定した法務・税務環境を提供する。内閣府のデータによれば、2023年の日本の世帯平均消費支出は月29.40万円(約1.43万元人民元)で、うち住居関連支出の比率は10.2%に達し、ホームファニシング消費市場の厚みを示している。さらに、日本政府が近年推進する「働き方改革」や在宅勤務の常態化により、家具、収納用品、スマートホーム機器などの細分カテゴリが成長している。2022年には、日本のホームファニシング市場規模は213.3億米ドル(約1,549.2億元人民元)を突破した。

消費の階層分化が顕著で、精密なポジショニングが機会を生む

日本市場は典型的な「M字型消費構造」を呈している。いわゆる「失われた20年」の中で所得階層の分化が進み、かつて大多数を占めていた中間層は、徐々に中低所得層と高所得層の割合が上昇する構造へ変化した。ホームファニシング消費に置き換えると、高いデザイン性を求める都市エリート層がいる一方で、コストパフォーマンスを重視する実用主義層も存在する。東京・大阪などの大都市では、若年層が侘寂(わびさび)や幽玄といった東洋の伝統美に対する受容度が高く、中国発のオリジナルホームブランドのスタイル転換と共鳴しやすい面がある。他方、地方都市では機能性が高く手頃な価格の商品が好まれ、これは中国サプライチェーンのスケールの量産効果という強みと合致する。

- 民生指標が堅調に改善し、ホームファニシング消費の基盤を形成

日本の経済システムの継続的な改善は、「物価の安定」「雇用の充実」「労働力構造の改善」という3つの側面から、中国ホームファニシング企業にとって、変動が少なく成長可能性の高い市場基盤を形成している。日本の総務省統計局の2024年データによれば、2012年以降、日本経済は1990年以来の長期的なデフレ局面から徐々に脱し、各年のCPI上昇率は概ね0%を上回る水準へ回復した。2022年はベースが高いにもかかわらず、2023年の前年比上昇率はなお緩やかなインフレ水準に維持しており、「物価見通しの安定―消費意欲の向上―企業投資の増加」という好循環を形成している。これは、ホームファニシング消費に予測可能な市場環境を提供する。

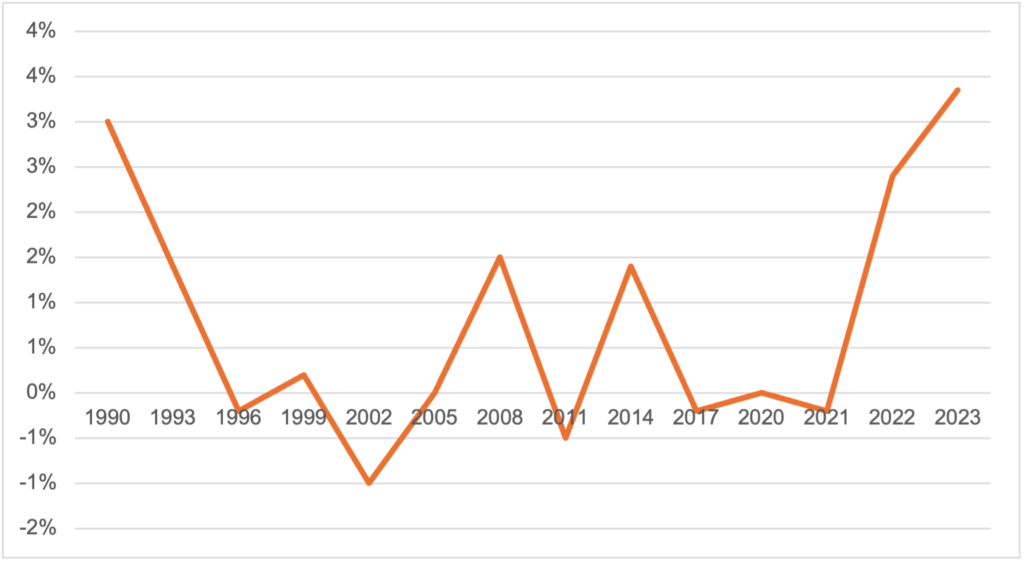

図表20 日本の年間CPI

データ出所:日本総務省統計局

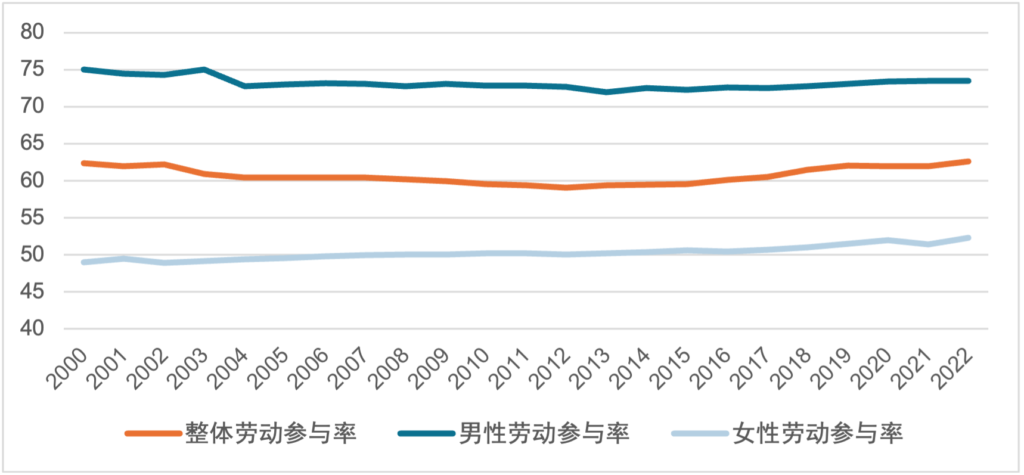

雇用面では、厚生労働省の調査によれば、2023年の日本の完全失業率は2.6%という歴史的低水準で安定し、15〜64歳の労働参加率は78.3%へ上昇し、G7平均を上回った。特筆すべきは、女性の労働参加率が過去最高の73.6を記録し、共働き世帯の割合が65%を超えたた点である。これにより、「時短型」「スマート化」されたホーム製品の需要が顕在化し、2023年には中国製のロボット掃除機やスマート収納キャビネットなどのカテゴリーが日本で前年比47%の売上成長を達成した。

図表21 日本の性別労働参加率(単位:%)

データ出所:Wind