2.2 各品类市场表现的归因

2.2.1 正餐类

正餐品类企业主要以多品牌、跨菜系,并在产业链上下游延伸作为主要的经营模式。然而重线下体验的属性、较高的单店投资及较低的翻桌率,都极大的影响正餐企业的发展,尤其是疫情的特殊打击,近七成的样本企业收入规模,对比2019年同期出现下降。部分正餐企业尝试了研发外卖菜单、搭建相关外卖渠道,并通过部分新零售业务来拓宽收入来源,弥补线下亏损,但由于新零售业务规模普遍较小,而外卖渠道的搭建又相应增加了外卖平台使用费等相关支出,因此仍难阻止正餐类企业收入和盈利水平的下滑。

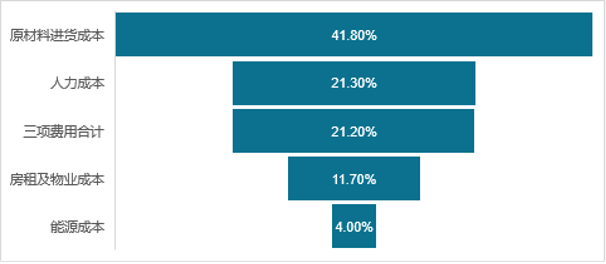

根据艾媒咨询公布的数据显示,原材料成本占总餐饮企业成本的比重最高,其次是人力成本、各项费用、固定成本及能源成本。

图表 28 中国餐饮行业产业链中游企业成本结构

数据来源:中国餐饮协会

相比其他品类,正餐企业对原材料品质、新鲜度以及服务人员素质的要求相对更高,繁重的运营成本导致大部分正餐企业对菜品的定价相对较高,在经济增长放缓、居民收入停滞的当前经济环境下,正餐企业若不能维持品牌的新鲜感,及叠加品牌势能,想要实现持续性营收增长或将面临较大的挑战。

2.2.2 中西式快餐

与大部分正餐企业传统的运营模式相比,中西式快餐企业由于积极利用和投资创新数字化技术,完善线上平台与线下门店相结合的全渠道建设,因而受疫情的冲击较小。中西式快餐企业2022年主营业务收入较2019年平均实现了26.2%的增长。

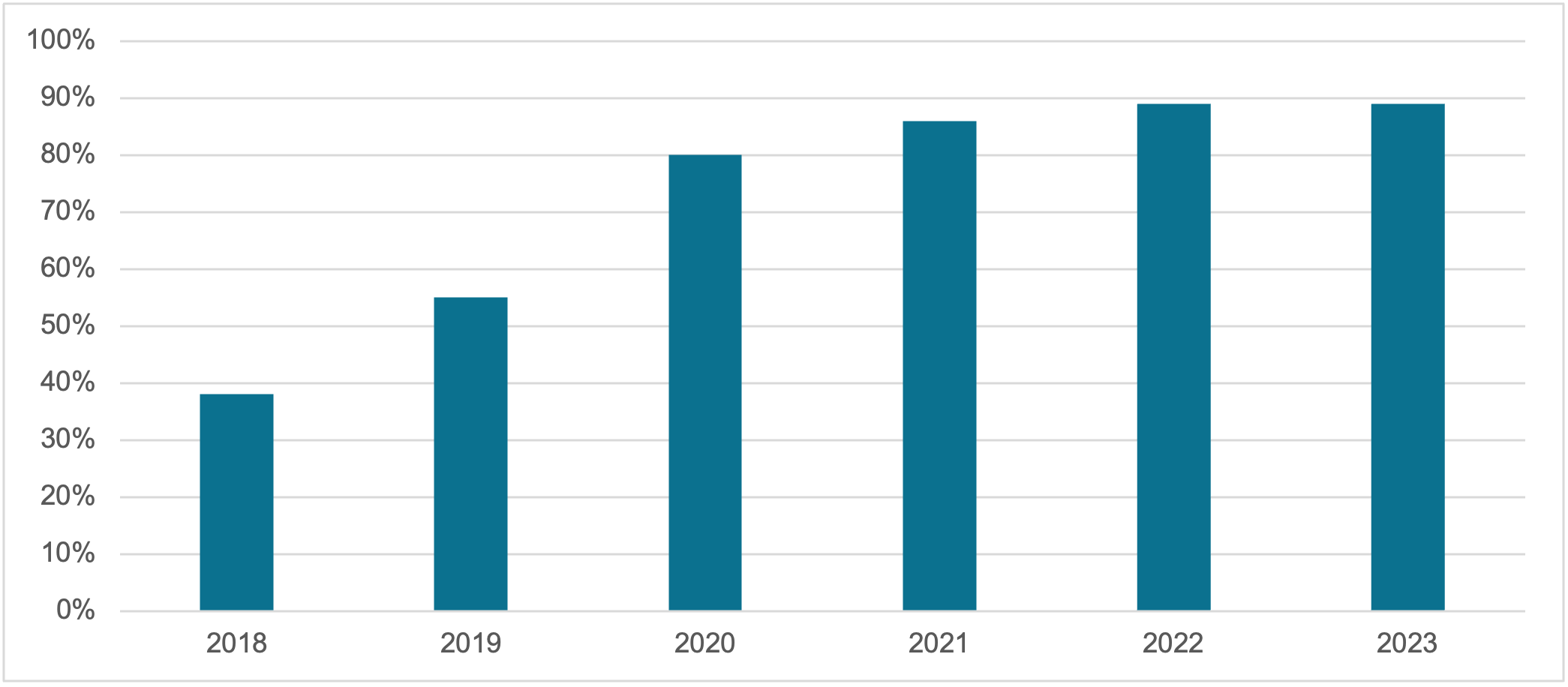

以西式快餐巨头百胜中国为例,近些年百胜中国通过APP入口搭建了多维度、多元的数字化生态系统,包括自营的外卖接单系统,在拓展外卖业务的同时,减少因第三方外卖平台使用费造成的利润稀释。除此之外,通过搭建数字化生态系统,百胜中国还可对消费者开展针对性营销,有效提升用户粘性、付费率并深度挖掘用户价值。

图表 29 2018-2023年百胜中国数字订单销售额占比

数据来源:公开数据,和君整理

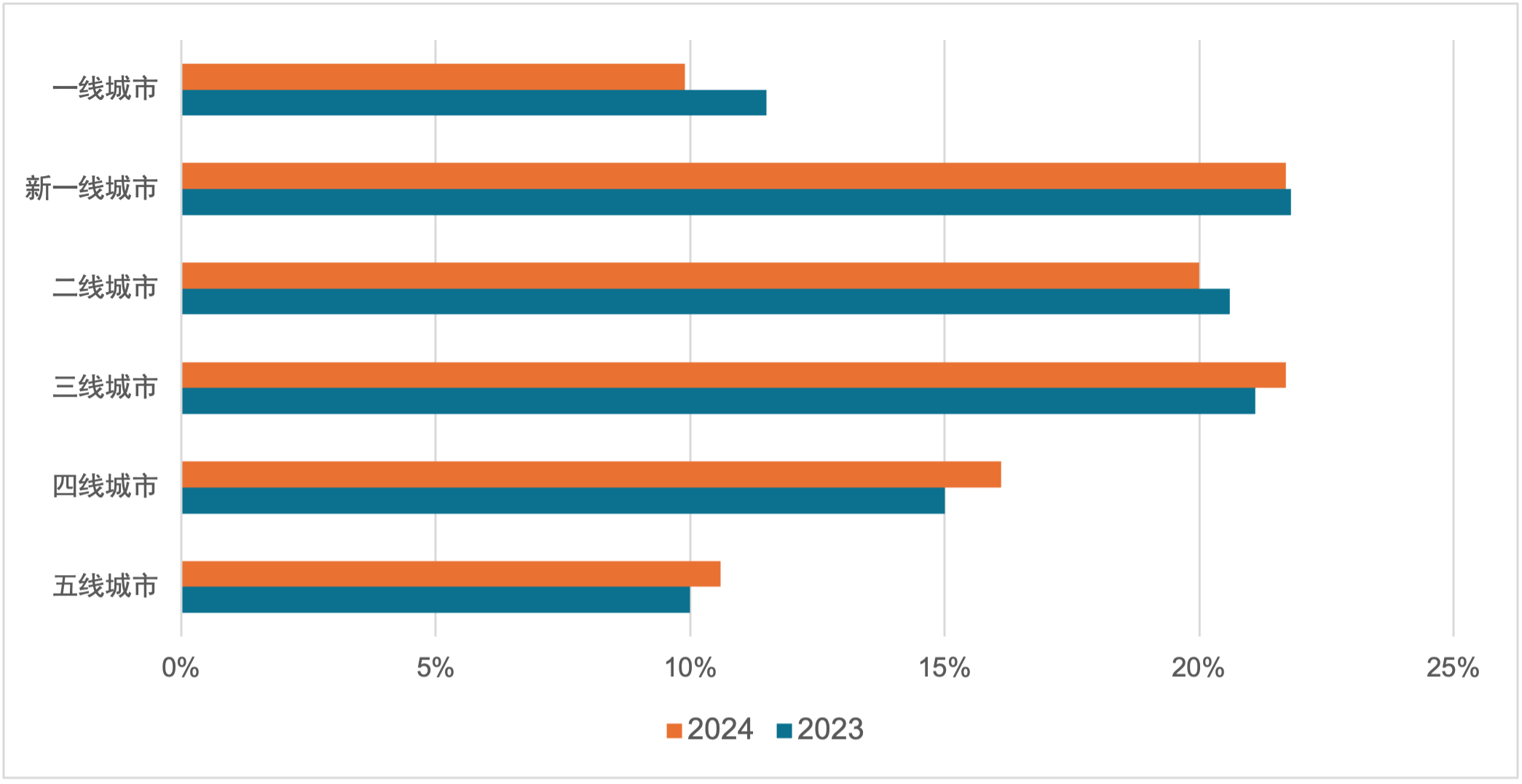

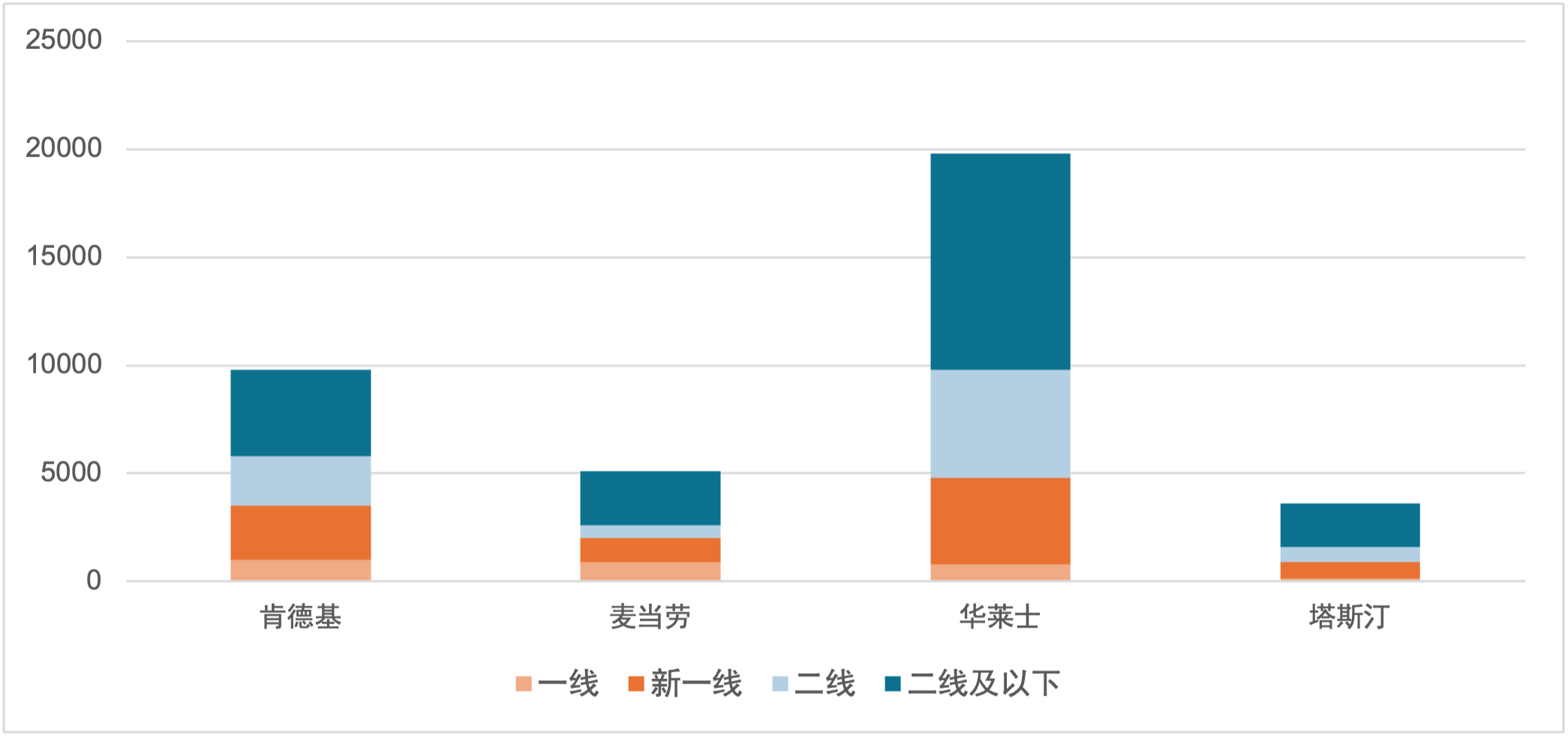

加速抢占下沉市场也是中西式快餐类企业营收增长的原因之一,近几年中西式快餐龙头逐步发力三线及以下城市市场,寻求新的增量。以西式快餐为例,2024年,西式快餐门店数在二线及以上城市占比均有所下降,三线及以下城市占比则有所上升。其中,原本就扎根于下沉市场的派乐汉堡、贝克汉堡、华莱士、塔斯汀等本土西式快餐品牌抢得先机,在下沉市场中布局了大量门店,比如华莱士门店数已破20,000家,三线及以下城市布局数量超过50%,肯德基、麦当劳等巨头也在紧跟趋势,加速下沉。

图表 30 2023-2024年全国各线级城市西式快餐门店数占比分布

数据来源:红餐大数据

图表 31 龙头快餐品牌各线城市门店数(家)

数据来源:公开数据,和君整理

2.2.3 风味小吃

2022年风味小吃是唯一实现平均正盈利的细分品类,且平均主营业务收入相比2019年也实现了两位数的增长。这是由于风味小吃类企业多以加盟为主、直营为辅的经营模式运营,整体品类的抗风险性更强。

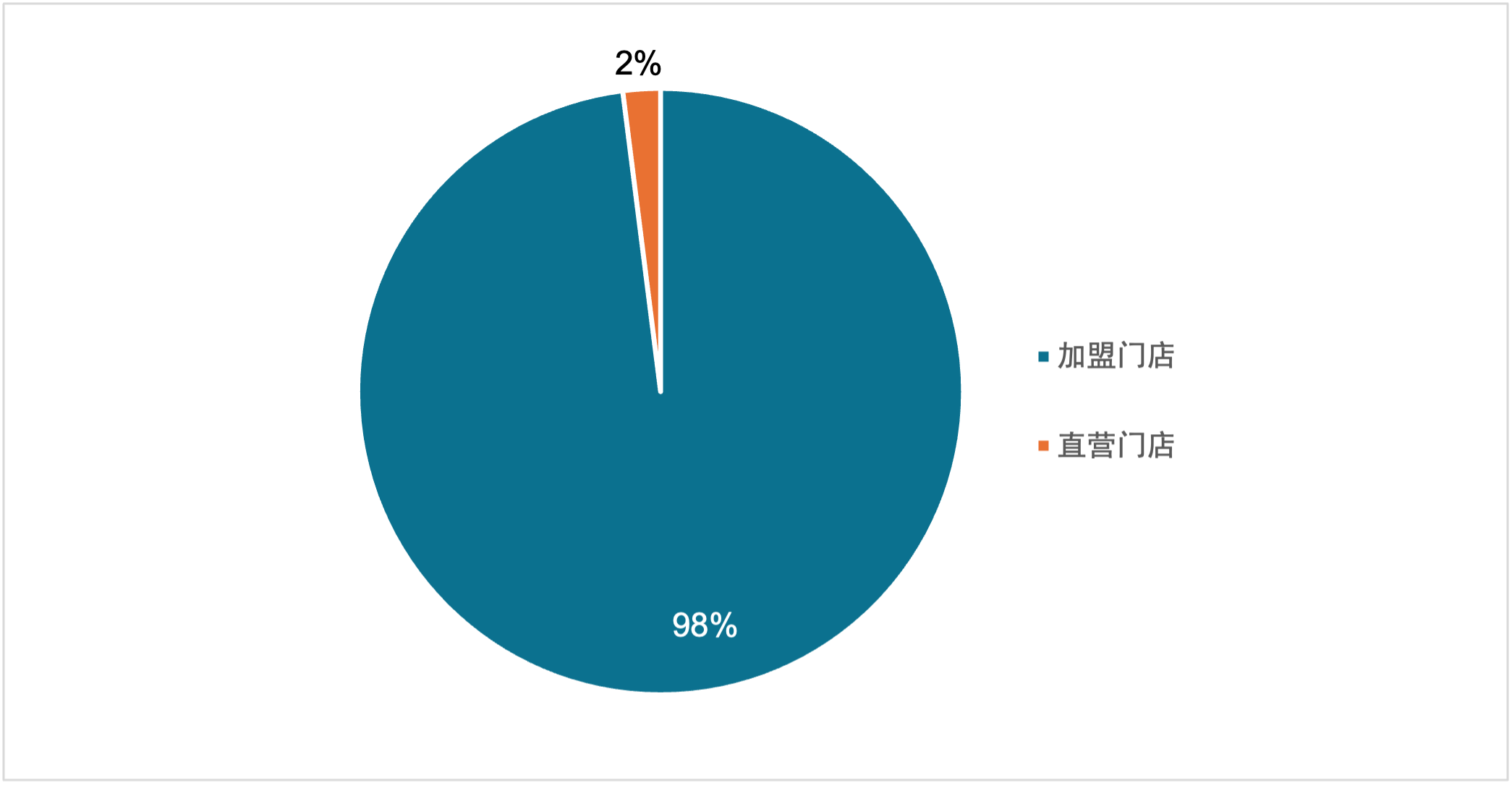

以绝味食品为例,截止2023年12月,绝味门店已达15,950家,其中,加盟店比例超过98%。相较于直营模式,代表小微经济的加盟模式在政策扶持、用工成本等方面的成本可以压缩20%~30%,对于“效率为王”的连锁餐饮企业,成本的压缩意味着绝对的竞争优势。

图表 32 绝味食品门店类型占比

数据来源:公开数据,和君整理

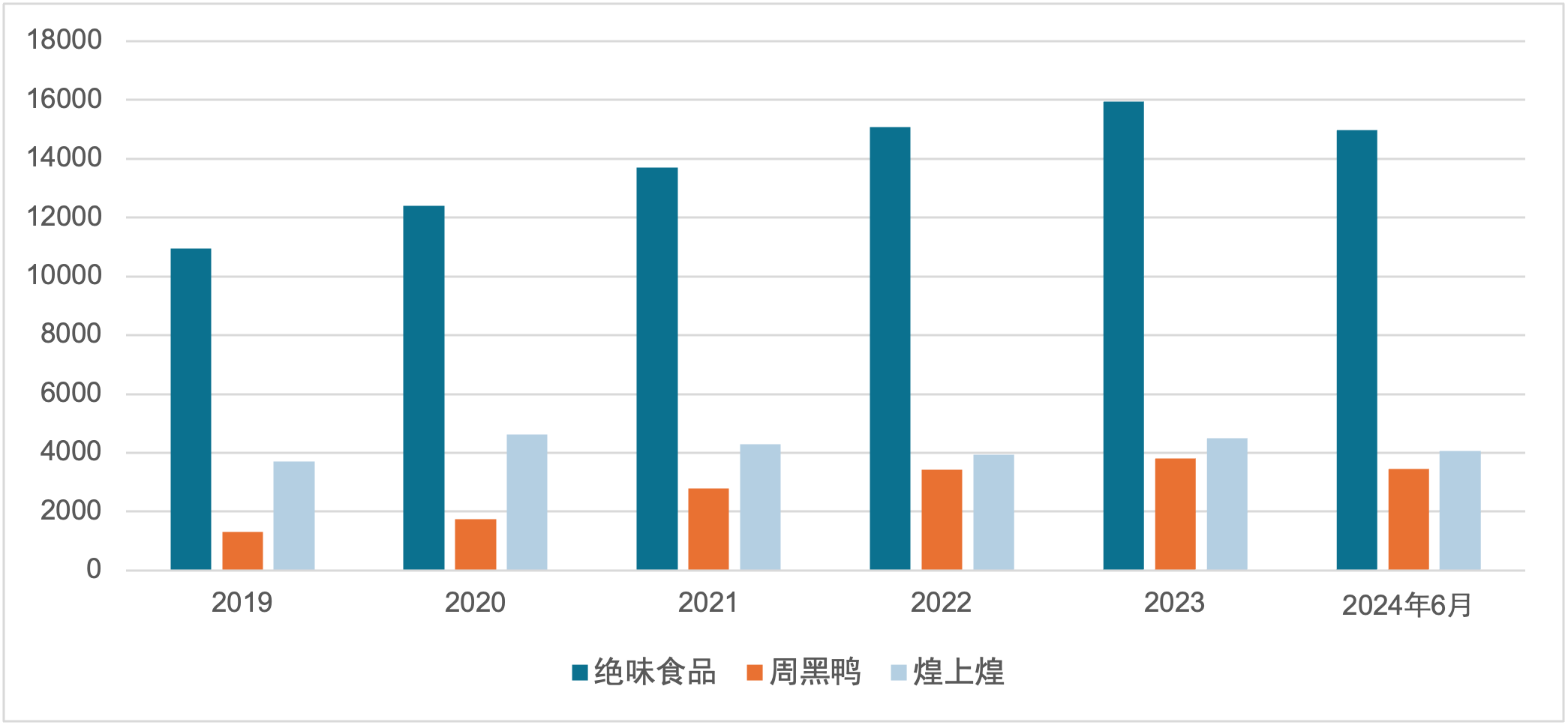

另一方面,由于现代居民生活节奏加快,食品消费快捷化诉求提升。休闲卤制食品的消费场景丰富,售卖门店广泛开设在商场、社区、写字楼、交通枢纽等人群密集地点,且具有即买即食的特性,充分满足方便快捷的消费需求。随着疫情的影响逐渐消退,风味小吃类代表企业根据渠道复苏的走势和消费者日益旺盛的快捷消费需求,制定了加扩大市场版图的策略,通过持续性的品牌赋能不断扩大市场份额。以绝味食品为例,2019-2023年间,门店数量从10,954家上升到15,950家,五年间上升45.6%。

然而,2024年上半年三大风味小吃类上市公司,无一例外均出现了门店收缩的情况,主要原因是各项销售费用的增加使2024年上半年净利润不及预期。周黑鸭在财报中表示,在门店拓展上,其不盲目追求门店数量增长,将提升门店质量作为核心目标,对部分效益不佳的门店,将针对性拟定整改帮扶计划或进行闭店止损处理。未来,风味小吃类企业将从跑马圈地式的开店策略逐步转向精耕细作,将提升单店营收作为首要任务,行业规模预计将实现平稳增长态势。

图表 33 休闲卤制品三大上市公司门店数变化

数据来源:2019-2024年6月各公司年报

2.2.4 火锅

相比其他品类赛道,火锅类的消费基础更强,赛道空间更大,2022年火锅类主营业务收入在几大品类中继续保持领先地位。火锅具有以下几个特性:

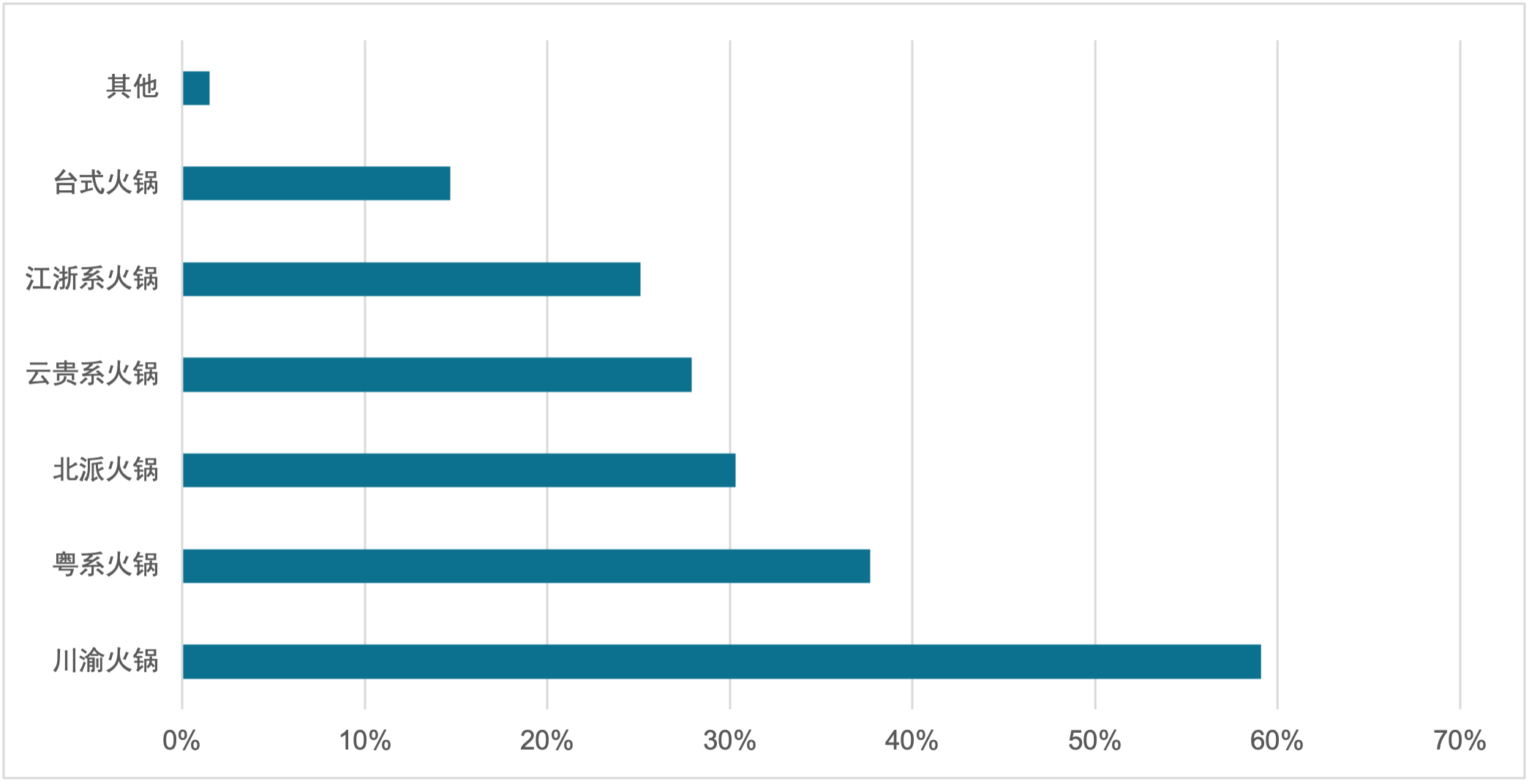

- 成瘾性:海底捞创始人张勇曾说过“麻辣是最有攻击性的味型,这个世界没有什么比麻辣更能让人有口味成瘾性”。辣会使大脑产生“内啡肽”从而产生愉快感受,因此川渝火锅长期以来都是最受追捧的火锅类型,而其他类型的火锅即便主打不是辣味,也会有辣味锅底选项;

图表 34 中国消费者对不同口味火锅的偏好(2021H1)

数据来源:艾媒数据、Eddid Financial

- 口味兼容性:火锅类连锁店一般提供鸳鸯锅、四宫格、九宫格等多种锅底,以及肉类、海鲜、青菜、主食等多类涮煮食材,不同食材的搭配增强了火锅口味兼容性,相较于其他品类只能选择一种风味,火锅可以有多种搭配,无论是重口淡口还是养生鲜味,火锅均可以满足。

- 社交属性:约上三五好友、家人吃火锅,周末、节假日吃火锅,这样的场景早已融入日常生活。热腾腾的气氛、宽敞的就餐环境、兼容的口味可照顾多方偏好,是天然的社交场景。

- 标准化程度高:相较于传统中餐依赖厨师烹饪水平,火锅的标准化程度高,固定配比的锅底、调料,无需加工的涮品,都大大降低了火锅对后厨的依赖程度,有助于龙头实现标准化规模复制与扩张。

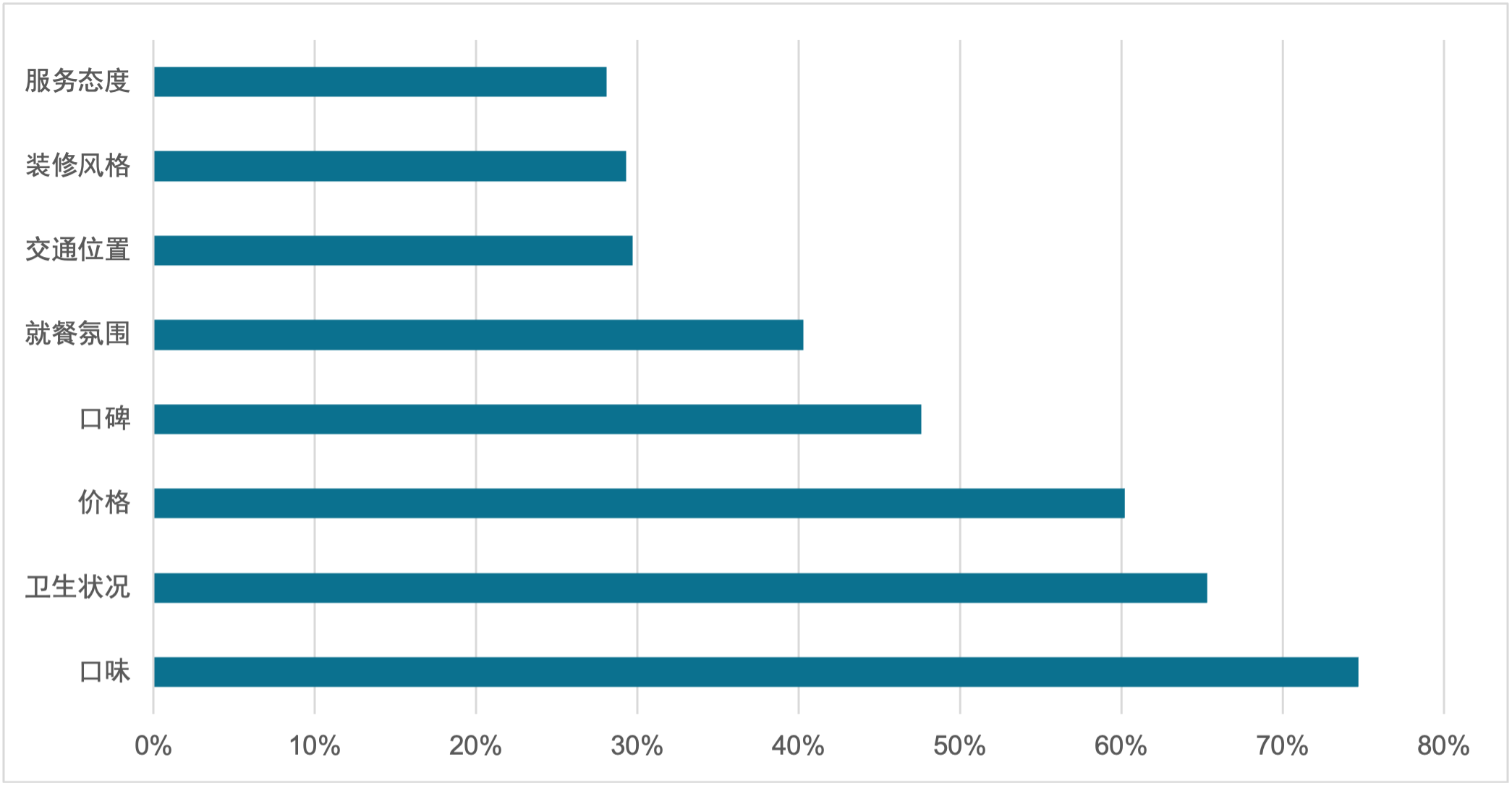

- 除此之外,追求精致的就餐氛围也是当今主流消费趋势之一,2022年有3%的消费者将火锅店就餐氛围作为主要考虑因素。火锅类品牌相较于其他品类更加注重整体氛围的打造,在选址、店内装修、菜品装盘,甚至服务、摆件等方方面面呈现出统一的视觉,营造沉浸式就餐体验,为消费者带来消费满足感。

图表 35 2022年消费者选择火锅店就餐的主要考虑因素

数据来源:艾媒数据、Eddit Financial

尽管2022年火锅类主营业务收入在连锁餐饮细分品类中仍维持明显的领先地位,但2019-2022年三年内仅增长4.9%,说明当前火锅品类已进入了白热化竞争阶段,火锅餐饮商家之间的同质化程度较高,未来,能够占领某一细分品类,或在经营上突破创新,成为火锅餐饮商家出圈的关键。

2.2.5 现制茶饮及酒馆

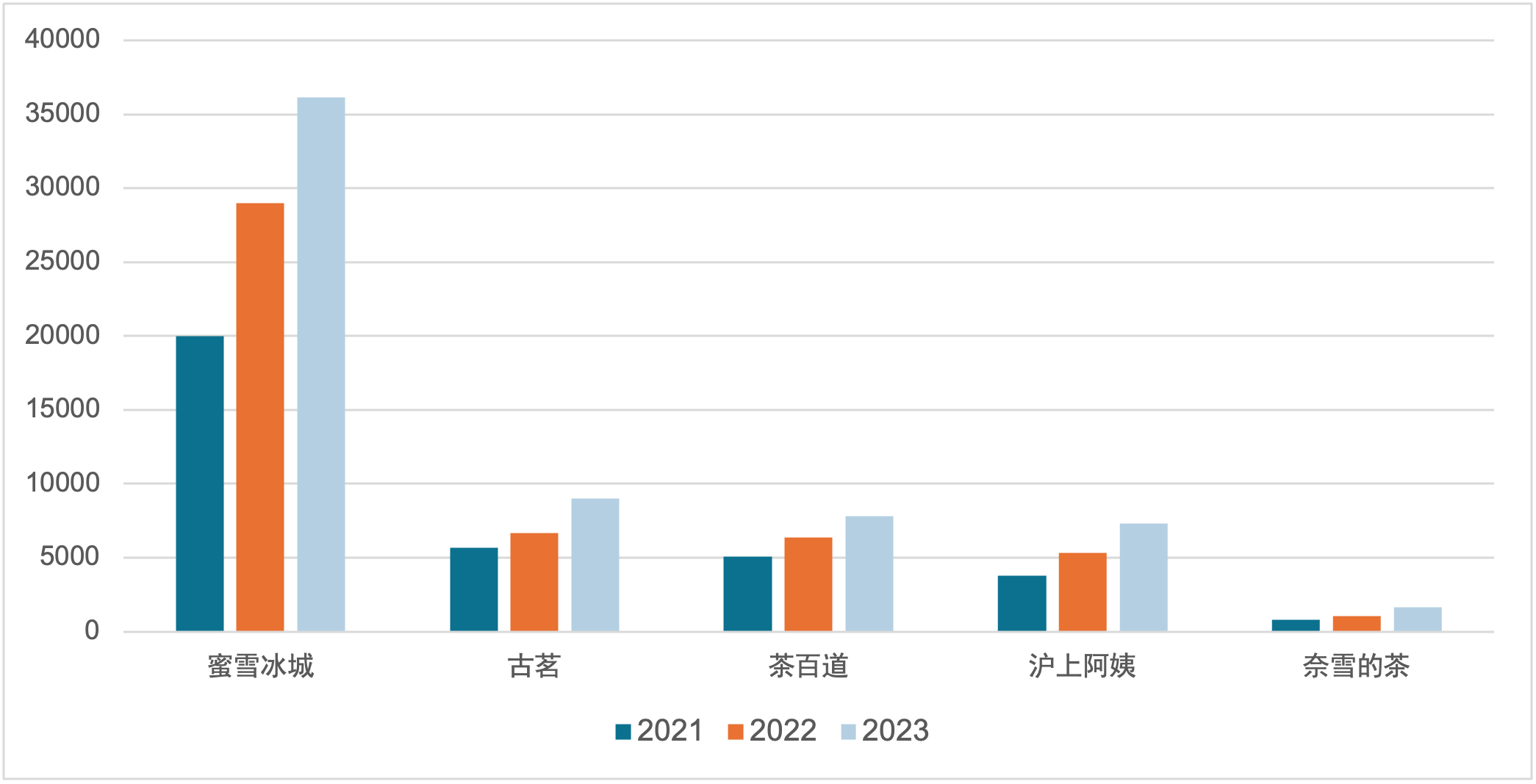

作为餐饮市场上的新兴品类,现制茶饮及酒馆正处于品类高速发展阶段,门店扩张速度快,远超其他品类的收入增长率。以茶饮企业为例,过去几年各大茶饮品牌门店数量快速增长,其中蜜雪冰城门店数量在2023年9月已经突破3.6万家,奈雪的茶2023年门店数量增速达55.0%。

图表 36 主要茶饮企业门店数量变化

数据来源:2021-2023各公司年报及招股书

此外,茶饮及咖啡品类依托于完善的外卖渠道搭建,及在线下单无接触取货的方式,一定程度弥补了堂食受限的影响,因此受疫情影响较小。然而竞争愈发激烈的茶饮、咖啡及酒馆赛道,亏损与扩张同行。头部企业为抢占市场,在高速开店的同时还要通过较大力度的促销及营销宣传来吸引消费者,从而导致新店爬坡周期变长、老店营收不稳定,给企业的盈利性带来挑战。