1.2 中国家居行业近期市场表现及发展特点

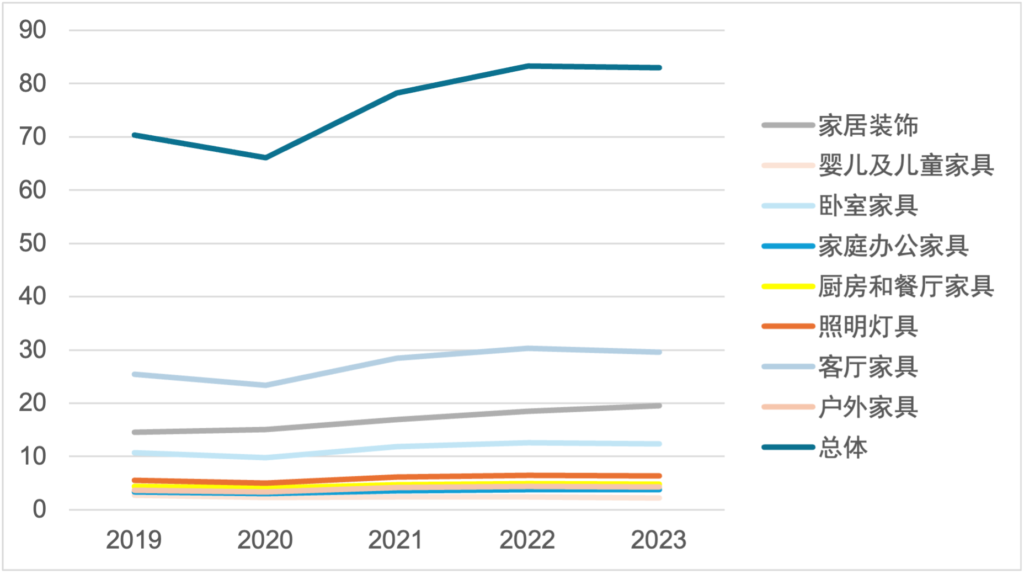

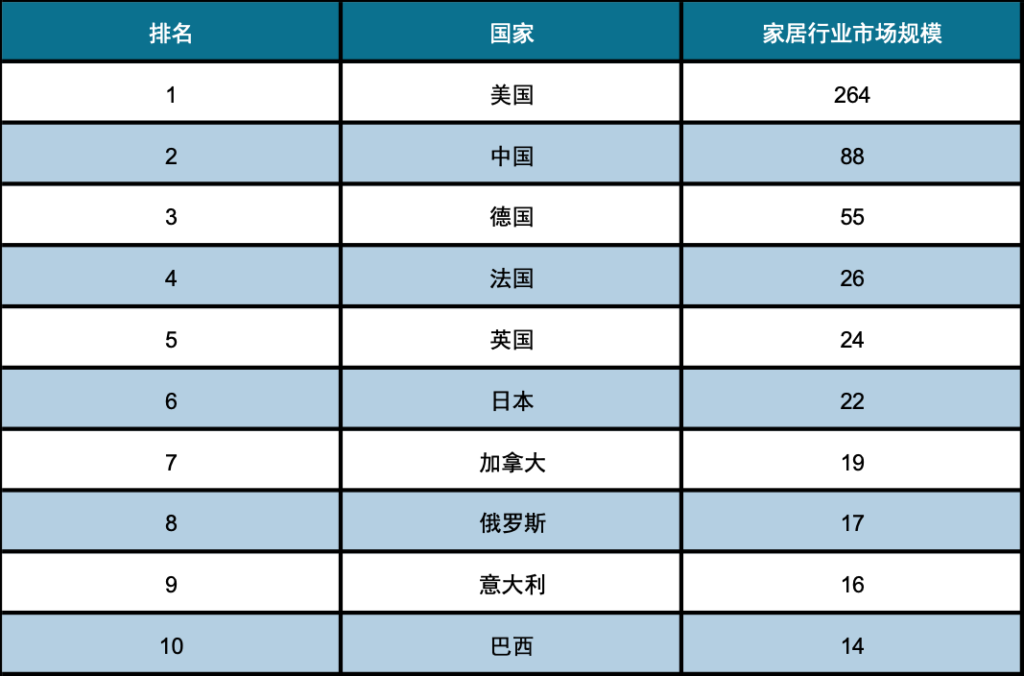

根据Statista公布的数据显示,2023年我国家居市场规模为830亿美元,其中包括室内装饰195.8亿美元和一般家具类634.2亿美元,其中一般家具类又可进一步细分为婴儿及儿童家具、卧室家具、家庭办公家具、厨房和餐厅家具、照明灯具、客厅家具和户外家具7个子品类。从增速来看,2023年我国家居市场规模整体较2019年增长126.9亿美元,五年内年均增长3.37%,增速较慢,且于2023年出现负增长,表明行业短期承压。2024年,中国家居市场规模预计将增至880亿美元,在全球各主要国家中排名第二。

图表 2 2023年中国家居各细分市场的市场规模(单位:十亿美元)

数据来源:Statista

图表 3 2024年全球各主要国家家居行业市场规模(单位:十亿美元)

数据来源:Statista

近年来,中国家居行业呈现出如下特点:

1.2.1 特点一:存量房时代,旧房翻新需求增加

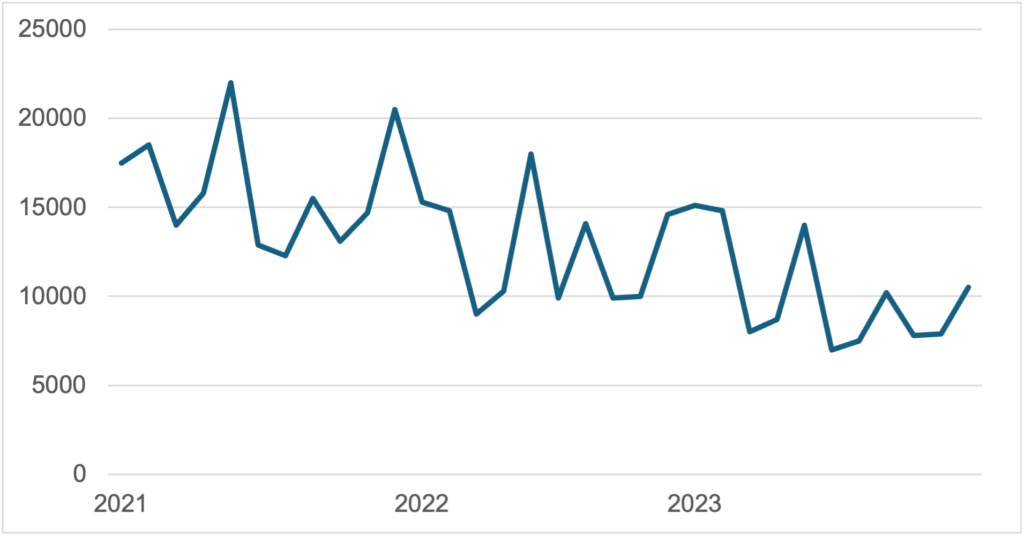

自2020年新冠疫情的爆发以来,中国大多规模房企增速大规模放缓,而随后疫情的持续反复以及防控的常态化,也对整体房地产市场经济和消费者信心造成了一定规模的影响。自22Q1起,中国商品房当月销售请持续低迷,截至2023年11月总销售面积减少约30%,表明中国房地产正式进入存量时代。作为地产后周期行业,家居行业受房地产市场的疲弱影响,短期承压严重。

图表 4 2021-2023 1-11月商品房销售面积对比(单位:万平方米)

数据来源:Wind

尽管行业整体承压较为严重,但近年来随着存量房时代旧房翻新需求的增加,拉动行业内部分子品类,如室内装饰市场规模的上升。据国家统计局、住建部的统计,中国2000年前老旧居住小区近16万个,涉及居民超过4,200万户,建筑面积约为40亿平方米,截至2026年,存量房旧改市场年均复合增长约为8.7%。旧房改造需求的增加推动室内装饰市场规模的上升,2023年,中国室内装饰市场为195.8亿美元,同比增长5.67%,五年内增长34.8%,远超行业平均的18.0%。作为室内装修的点睛之笔,室内装饰品不仅能契合整体的家居风格,提升家居品味,更能达到赏心悦目的视觉效果,体现了消费者对美观、舒适的生活环境的渴望。

1.2.2 特点二:人工智能发展,推动家居行业数字化进程加快

大部分家居产品由于重量较高、尺寸较大等因素,一直以来,绝大多数消费者更青睐在线下家居卖场亲身体验产品的形态、尺寸以及与房屋的适配性,进而决定是否购买。然而,2020年的新冠疫情改变了家居家装行业用户的消费需求和企业的获客渠道,令企业看到数字化改造的意义与作用,成为企业首次全方位的数字化启蒙。

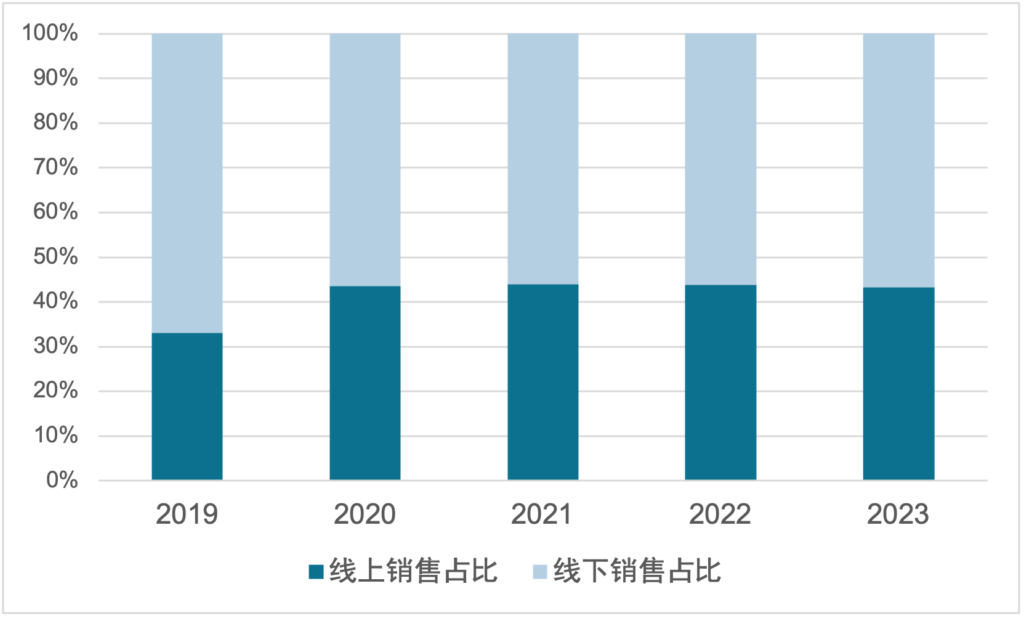

与此同时,AR、VR等技术快速发展,使得一众家居制造商可以打造更加真实的线上产品序列,令消费者可以亲身在3D空间中感受大型家具在家中的摆放场景。例如,中国家居公司红星美凯龙利用AI技术,推出“云设计中心”,用户可通过应用程序上传户型图生成3D效果方案,并与线下展厅的实物陈列实时比对,该功能上线后使线上导流至线下的转化率提升42%,客单价增长27%。这种虚实结合的服务模式既保障了决策准确性,又通过技术手段延伸了实体门店的服务半径,极大地增加了中国家居市场的线上销售占比。2019-2023年间,线上销售占比由33.1%增至43.2%,五年间增速达30.51%。

图表 5 红星美凯龙云设计案例

资料来源:网络

图表 6 2023年中国家居行业线上/线下销售额占比

数据来源:Statista

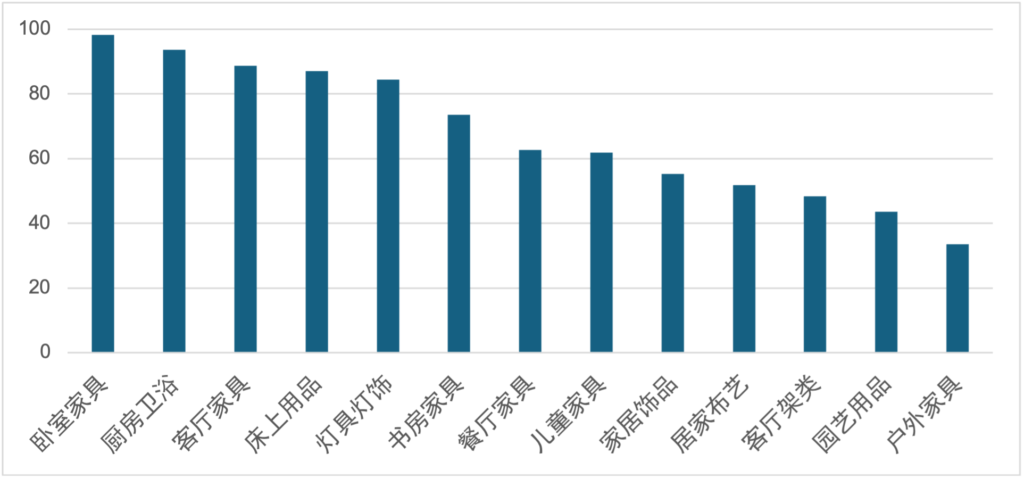

在具体品类的线上渗透率方面,通过整合各主流电商平台的商品类目进行线上影响力指数计算,可以看出卧室家具、厨房卫浴线上消费热度较高,线上影响力指数分别为98.19分、93.70分,紧随其后的是客厅家具、床上用品、灯具灯饰,前 5 位的线上影响力指数较为集中,与其他品类保持了一定距离。

图表 7 各家居品类线上影响力指数

数据来源:各主流电商平台

(注:线上影响力指数能直观反映各品类消费热度,其计算方法为加权平均法,并基于一定的权重系数)

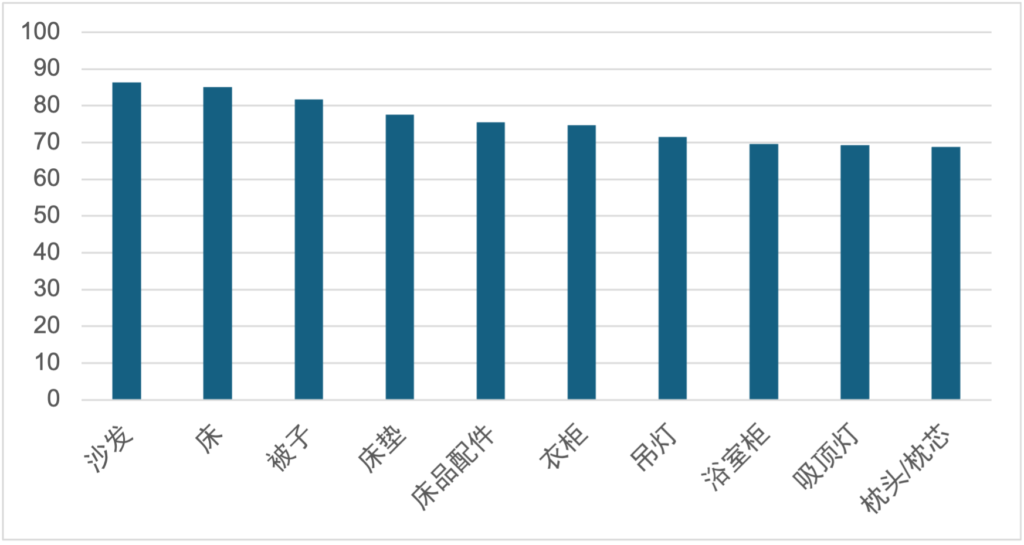

反映在具体商品上,通过线上影响力指数计算发现,在互联网上成交力度领先的消费品包括:沙发、床、被子、床垫、床品套件、衣柜、吊灯、浴室柜、吸顶灯、枕头枕芯等。这些消费品的单品价格差异巨大、线上交易的难度不同,通常难以直接比较。为有效解决这个问题,成交力指数将不同品类的成交金额、成交数量、均价等数据维度纳入指数模型运算得出综合指数。通过指数得分结果,能够直观感受到目前家居领域中各类消费品线上渗透率的量级差别。

图表 8 各家居消费品线上影响力指数

数据来源:各主流电商平台

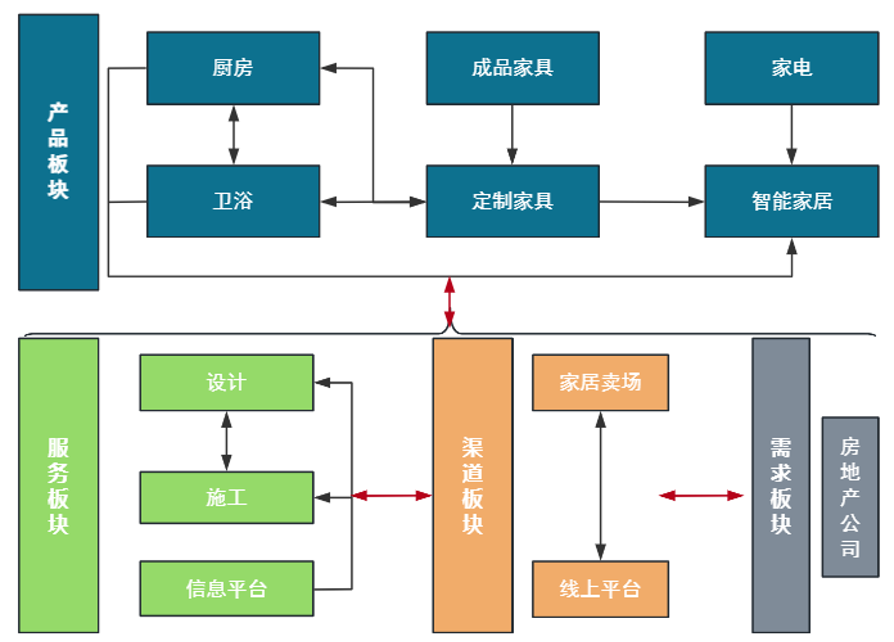

1.2.3 特点三:泛家居壁垒瓦解,家居整装成为未来趋势

在以往的家居竞争格局中,“成品、定制、装修”是三个具有清晰边界的专业领域,其范围定义如下:

- 成品:已经制造好、标准化生产的家具和家居用品。品类可以覆盖家具、照明、家纺、 装饰等。

- 定制:为消费者家居空间特定设计的家具和家居类产品,通常是通过自动化、规模化生产。其中定制家具的应用最为普遍,包括定制橱柜、衣柜等。

- 装修:对家庭房屋进行设计和施工,包括地面、墙面、天花板、灯具、家具、家电等方面。其中,硬装是装修的基础部分,做好之后很难改动。软装是美化和功能补齐的部分,可以随时搬走或更换。

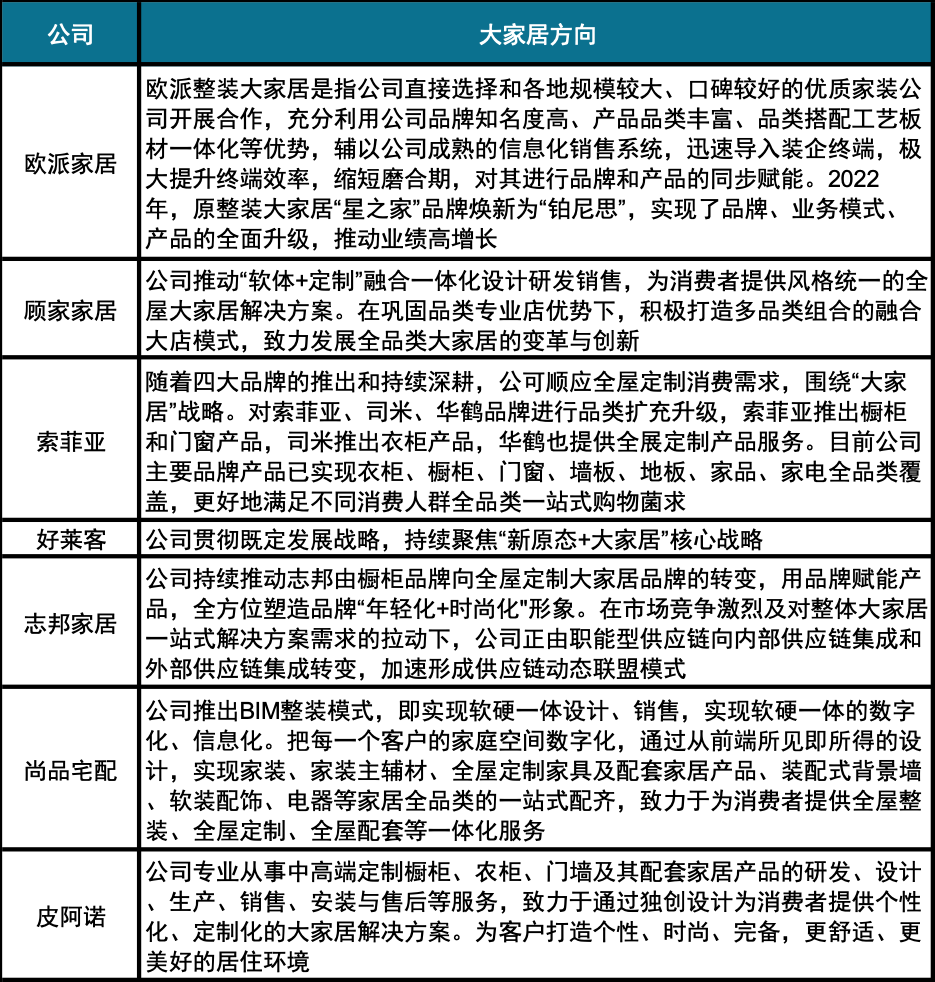

如今,三者之间的壁垒正在快速瓦解。据亿欧数据调研,目前家居行业各细分领域相互渗透的情况多见,企业开始在产品、服务、渠道等多方面进行融合,走向家居整装方向,家居整装又叫全屋整装,其包括家居硬装、家居软装、家具家电、软装配饰等等在内的全屋装饰。对消费者而言,家居整装不仅可以节约去家装建材市场采购的精力和时间,还能根据其实际需求来进行个性化的家居设计,充分满足消费者个性化、多样化的家居消费需求。据亿欧智库资料显示,近年来一众家居制造头部企业纷纷跨界投资家装领域,部分家具制造业企业开展整装家居业务,如欧派家居、顾家家居、索菲亚、好莱客、志邦家居等公司都陆续开启“大家居”战略模式。

图表 9 家居行业细分领域相互渗透

资料来源:亿欧智库,和君整理

图表 10 2022年家居企业部分跨界案例

资料来源:亿欧智库,和君整理

图表 11部分家居公司的大家居战略演示

资料来源:各公司公告,和君整理