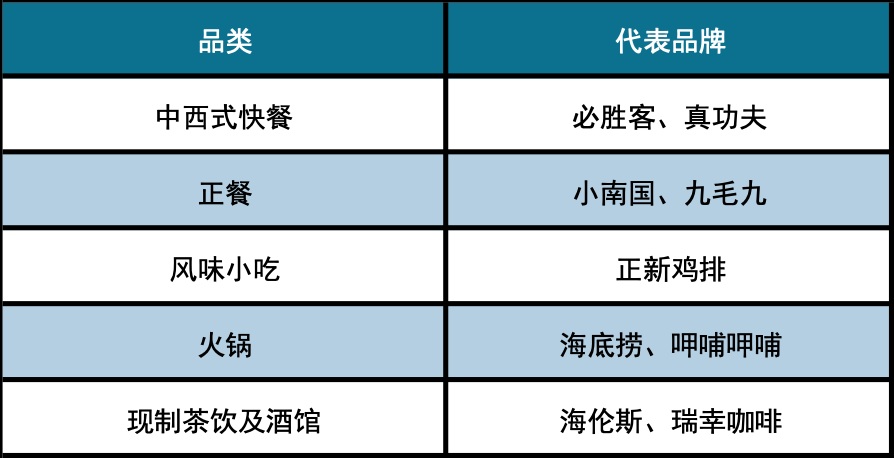

餐饮行业整体规模大,涉及的连锁餐饮品牌企业数量众多,但大致可分为五大类,分别是中西式快餐、正餐、风味小吃、火锅、现制茶饮及酒馆。

中式快餐是指在传统中华餐饮的基础上改造,符合大众日常基本生活需要,制作工序较少,制作工艺以炒、蒸、炖为主,单一食品即可满足人们需求,食用方便,服务迅捷,价格低廉的供餐形式,如袁记云饺、真功夫等。西式快餐是指源于西方国家,主要以油炸、煎、烤为主要烹饪方式的快餐食品,如肯德基、必胜客等。

正餐以中国八大菜系以及异国菜系为基础的正式餐饮服务,制作工艺较为复杂,追求色香味俱全和体验感。

风味小吃是指具有特色,区域性强的小吃,这些小吃往往是当地人民长期生活在特定地域环境下,基于本地特殊水土和气候而产生,具有地方风味和文化内涵,如正新鸡排等。

除以上几类外,火锅、现制茶饮连锁、咖啡连锁等也是菜系品类的重要组成部分。

图表 23 中国连锁餐饮各细分品类代表品牌

资料来源:和君整理

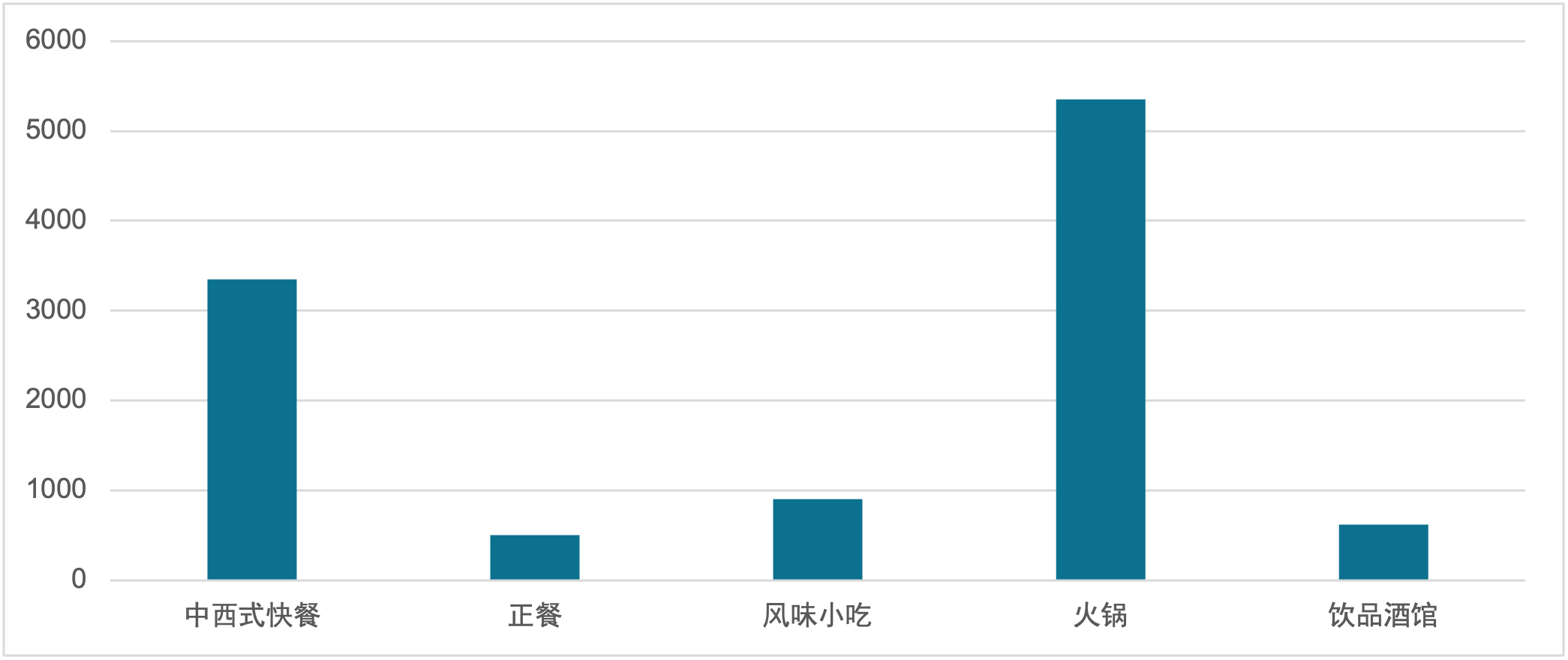

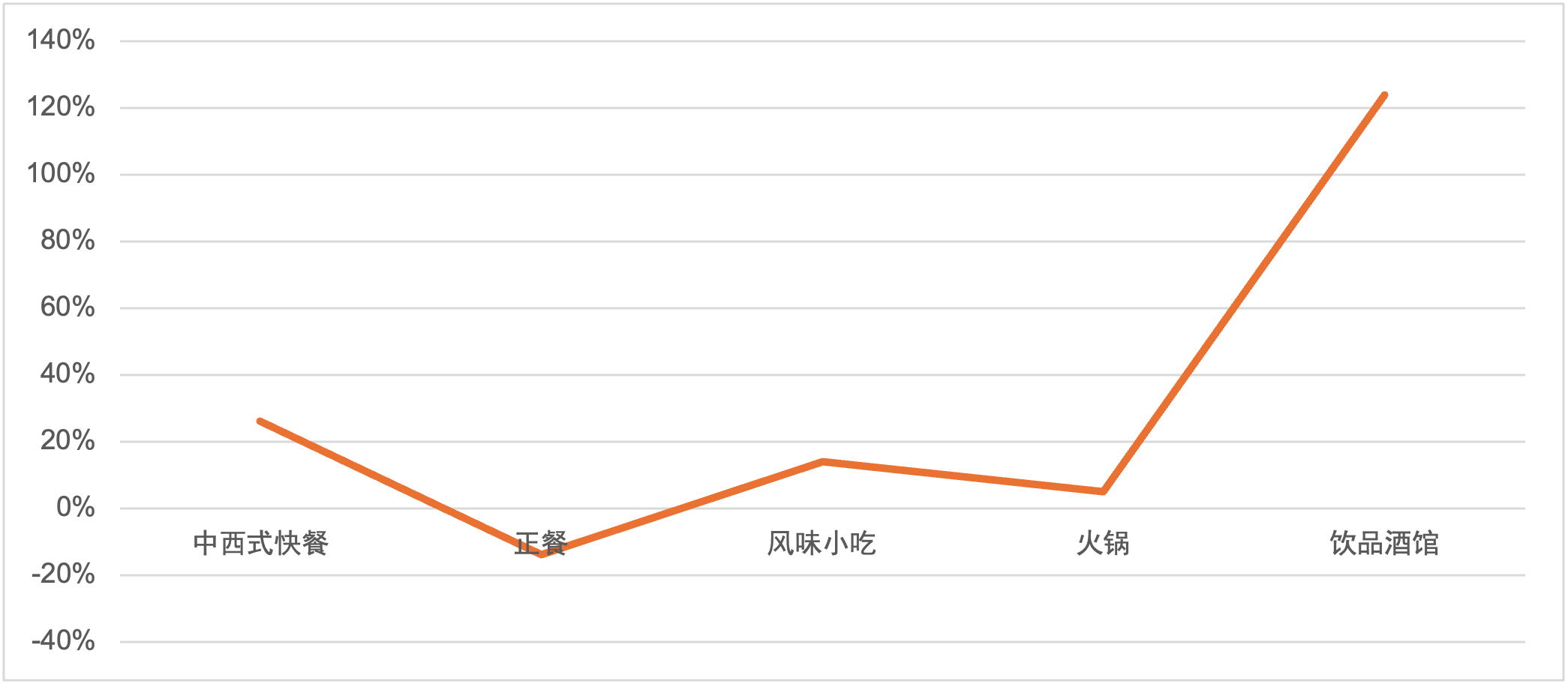

从主营业务收入来看,中西式快餐和火锅品类,相对其他三类形成了断层式的差距,两者的规模之和超过行业总规模的八成。中西式快餐、风味小吃、现制茶饮及酒馆品类在过去三年间,通过标准化复制快速扩张,增速均在双位数以上,远超行业均值。正餐类受疫情影响最大,对比2019年企业营收规模,成为唯一负增长的品类。

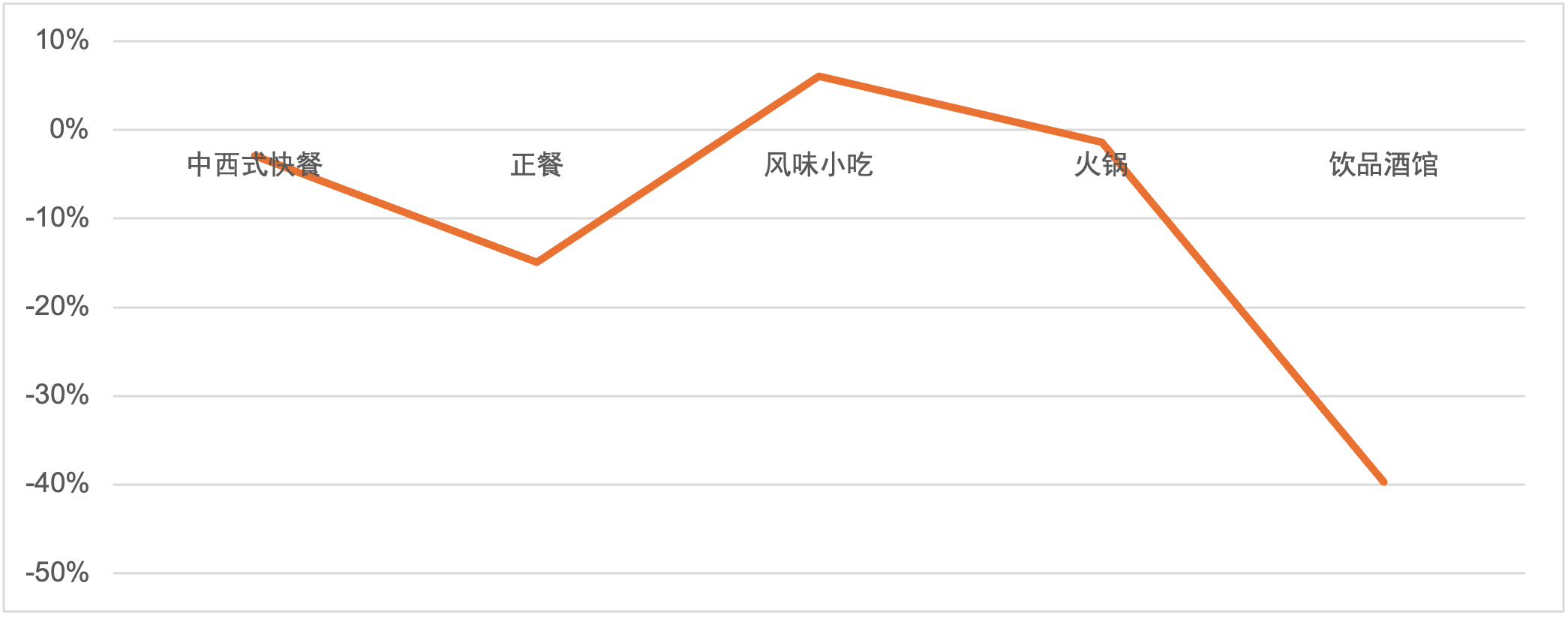

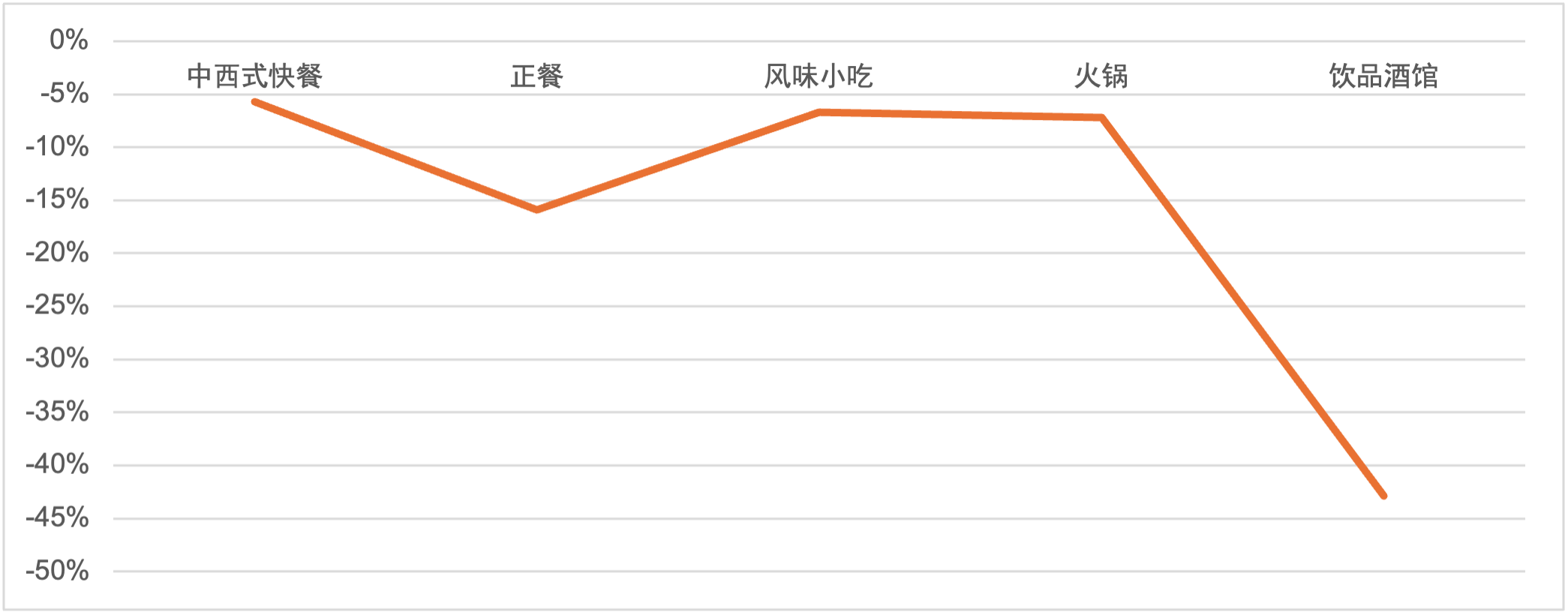

从盈利水平来看,各品类较疫情前均出现不同程度下滑,中西式快餐、小吃及火锅下滑幅度相对较小。

图表 24 2022年连锁餐饮细分品类主营业务收入(亿元)

数据来源:中国连锁餐饮协会

图表 25 各品类样本企业主营业务收入平均增长率(2022年 vs 2019年)

数据来源:中国连锁餐饮协会

图表 26 各品类样本企业平均利润率(2022年,%)

数据来源:中国连锁餐饮协会

图表 27 各品类样本企业平均利润率变化(2022年 VS 2019年)

数据来源:中国连锁餐饮协会

面临严峻挑战,大部分样本企业正积极采取多种措施:对外开拓新收入来源,比如加速外卖菜单及菜品的开发,推出适合外卖的“一人好食”套餐,开始建设自己的外卖小程序平台,以降低对三方外卖平台的依赖性。对内降本增效,抵御风险,典型如味千拉面、太兴、海底捞等企业,均采取了更为稳健的拓店计划,重视单店效益。

伴随着疫情影响的逐渐消退和经济的逐步复苏,未来我国餐饮行业及连锁餐饮企业有望扭亏为盈。