1.2 中国家具・ホームファニシング業界の直近の市場パフォーマンスと発展特徴

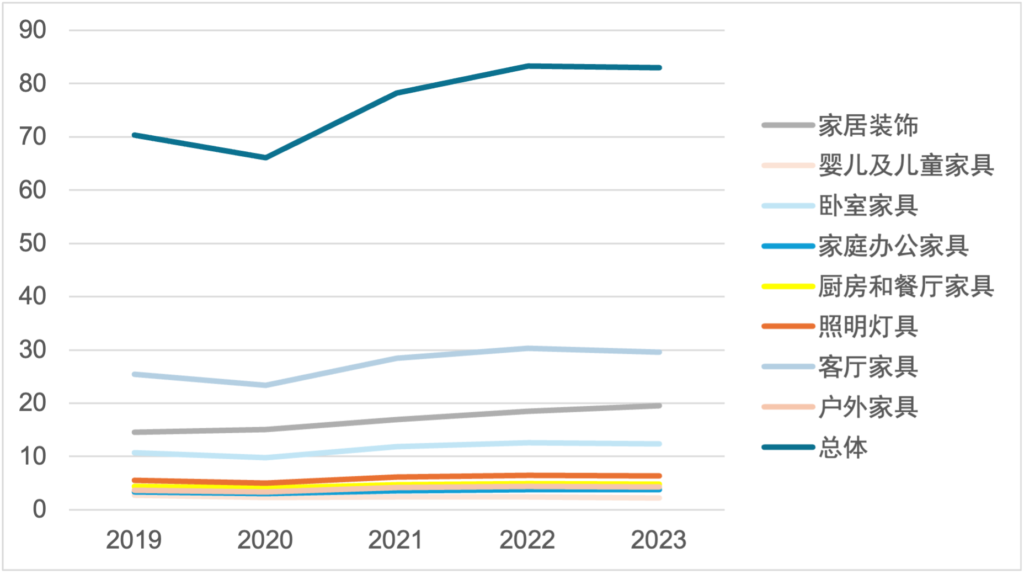

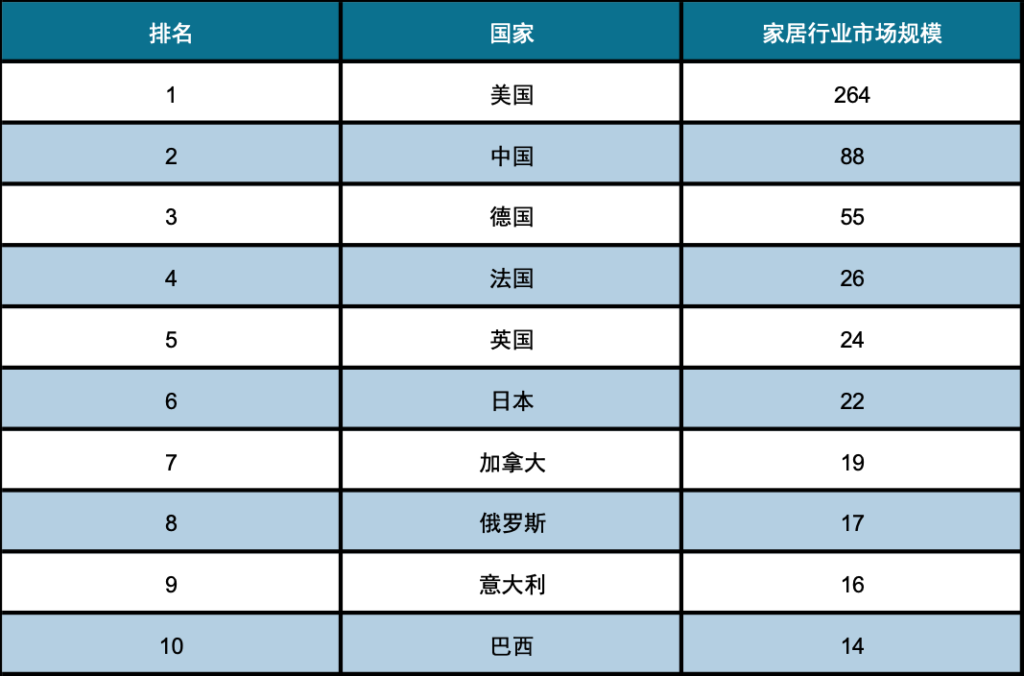

Statistaが公表したデータによれば、2023年の中国のホームファニシング市場規模は830億米ドルで、その内訳は室内装飾195.8億ドル、一般家具634.2億ドルである。一般家具はさらに、乳幼児・子ども家具、寝室家具、ホームオフィス家具、キッチン・ダイニング家具、照明器具、リビング家具、アウトドア家具の7サブカテゴリーに細分できる。成長率を見ると、2023年の市場規模は2019年比で126.9億ドル増加したものの、5年間の年平均成長率は3.37%と低めで、かつ2023年にはマイナス成長となっており、短期的に業界が圧力を受けていることが示唆される。2024年には中国のホームファニシング市場規模は880億米ドルへ拡大すると見込まれ、主要国の中で世界第2位となる。

図表2 2023年中国ホームファニシング各細分市場の市場規模(単位:10億ドル)

データ出所:Statista

図表3 2024年世界主要国のホームファニシング業界市場規模(単位:10億米ドル)

データ出所:Statista

近年、中国の家具・ホームファニシング業界は次の特徴を示している:

1.2.1 特徴1:ストック住宅時代に入り、既存住宅リフォーム需要が増加

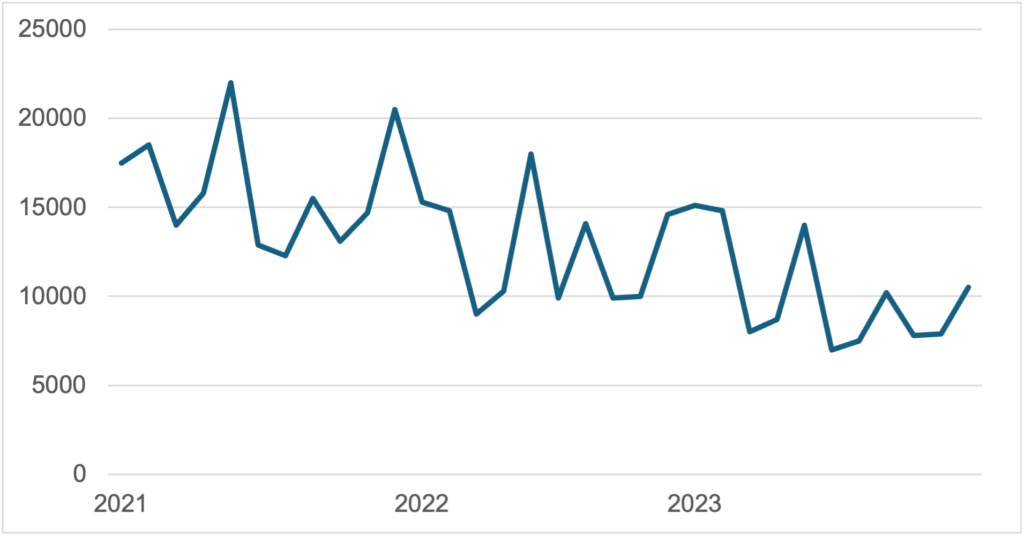

2020年の新型コロナの発生以降、中国の多くの大規模デベロッパーの成長は大きく減速した。その後も感染拡大の反復と予防抑制の常態化が、不動産市場全体と消費者心理に一定の影響を与えた。2022年第1四半期(22Q1)以降、中国の商品住宅の当月販売は継続的に低迷し、2023年11月時点で累計販売面積は約30%減少している。これは中国の不動産市場が「ストック時代」に本格的に突入したことを示す。不動産の後周期産業であるホームファニシング業界は、不動産市場の低迷の影響を受け、短期的な圧力が大きい。

図表4 2021-2023年1-11月 商品住宅販売面積の比較(単位:万㎡)

データ出所:Wind

業界全体の短期的な逆風は強いものの、近年はストック住宅時代における既存住宅のリフォーム需要増加により、室内装飾など一部サブカテゴリーの市場規模が押し上げられている。国家統計局および住建部(住宅都市農村建設部)の統計によれば、中国には2000年以前に建設された老朽住宅団地が約16万カ所あり、4,200万世帯超が関与し、建築面積は約40億㎡に及ぶ。2026年までの既存住宅改修市場の年平均複合成長率は約8.7%とされる。リフォーム需要の増加は室内装飾市場の拡大を牽引しており、2023年の中国の室内装飾市場は195.8億ドルで、前年比5.67%増、5年間で34.8%増と、業界平均の18.0%を大きく上回った。室内装飾品は室内装修の「仕上げ」として、住まいのスタイルに調和し、品位を高め、視覚的な快適さも提供する。これは消費者が美観と快適さを備えた生活環境を求めていることの表れである。

1.2.2 特徴2:AIの発展が、家具・ホームファニシング業界のデジタル化を加速

家具製品の多くは重量がありサイズも大きいため、従来は多くの消費者がオフラインのホームファニシング売場で実物を体験し、形状や寸法、住居との適合性を確認したうえで購入を判断する傾向が強かった。しかし、2020年の新型コロナは、家装・家居業界におけるユーザーの購買ニーズと企業の集客チャネルを大きく変え、企業にとってデジタル化改造の意義と効果を可視化した。多くの企業にとって、これは初めての全方位的なデジタル化「啓蒙」となった。

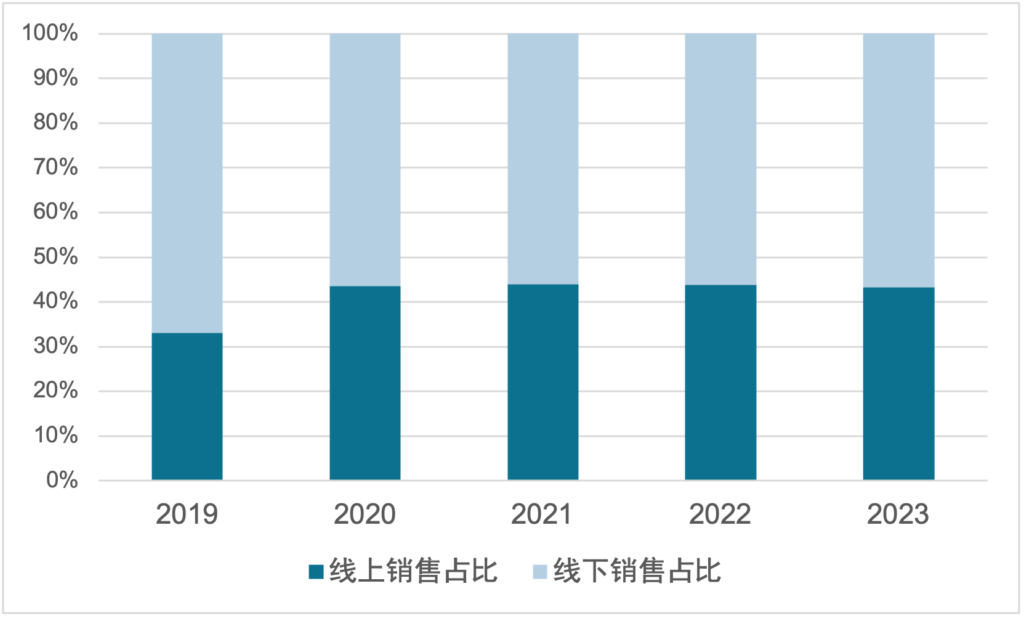

同時に、AR(拡張現実)やVR(仮想現実)などの技術が急速に発展したことで、多くのメーカーはよりリアルなオンライン商品体験を構築できるようになり、消費者は3D空間上で大型家具を自宅に配置した場合のイメージを体感できるようになった。例えば中国のホームファニシング企業である红星美凯龙はAI技術を活用し、「クラウド・デザインセンター」をリリースした。ユーザーはアプリで間取り図をアップロードすると、3Dの提案プランを自動生成でき、さらにオフライン展示場の実物陳列とリアルタイムに照合できる。この機能の導入後、オンラインからオフラインへの送客転換率は42%向上し、客単価は27%増加した。こうしたオンラインと実店舗を融合したサービスモデルは、意思決定の精度を担保しつつ、技術によって実店舗のサービス半径を拡張し、中国ホームファニシング市場におけるオンライン販売比率を大きく押し上げている。2019〜2023年でオンライン販売比率は33.1%から43.2%へ上昇し、5年間の伸び率は30.51%に達した。

図表5 红星美凯龙 クラウドデザイン事例

データ:インターネット公開情報

図表6 2023年中国ホームファニシング業界 オンライン/オフライン売上構成比

データ出所:Statista

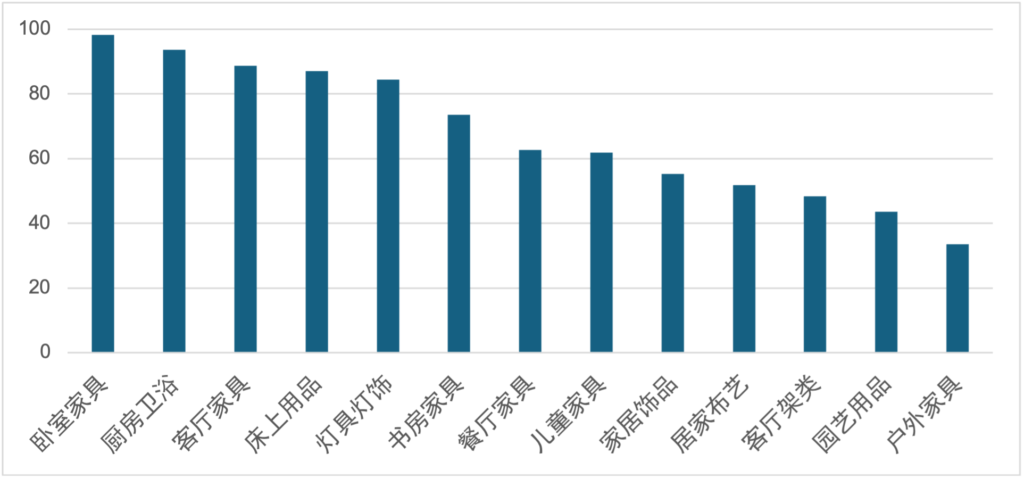

カテゴリ別のオンライン浸透度を見ると、主要ECプラットフォームのカテゴリデータを統合し、オンライン影響力指数を算出した結果、寝室家具とキッチン・バス(厨房衛浴)のオンライン消費熱度が高く、指数はそれぞれ98.19点、93.70点であった。続いてリビング家具、寝具、照明器具が並ぶ。上位5カテゴリの指数は相対的に集中しており、他カテゴリとは一定の開きがある。

図表7 各ホームファニシングカテゴリのオンライン影響力指数

データ出所:主要ECプラットフォーム

(注:オンライン影響力指数は各カテゴリの消費熱度を直観的に反映する指標であり、加重平均法で算出し、一定の重み係数に基づく。)

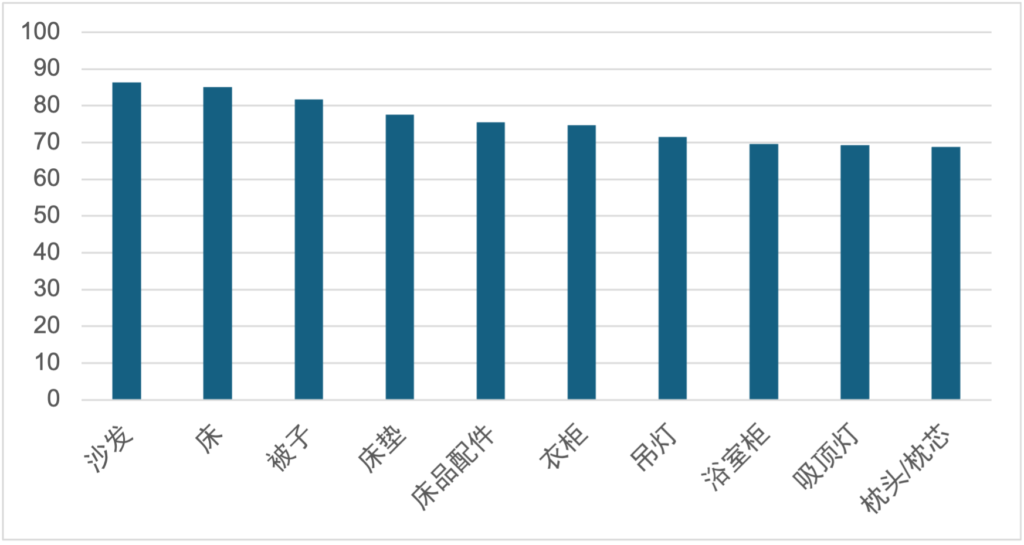

具体的な商品に落とすと、オンライン影響力指数の計算から、インターネット上で取引強度が高い消費財として、ソファ、ベッド、掛け布団、マットレス、寝具セット、ワードローブ、シャンデリア、洗面台(浴室柜)、シーリングライト、枕(枕芯)などが挙げられる。これらは単品価格の差が大きく、オンライン取引の難易度も異なるため、単純比較は難しい。この課題に対して、取引強度指数(成交力指数)は、カテゴリごとの取引金額、取引数量、平均単価など複数のデータ次元を指数モデルに組み込み、総合指数として算出する。指数スコアから、現在のホームファニシング領域における各種消費財のオンライン浸透度の規模感の違いを直観的に把握できる。

図表8 各ホームファニシング消費財のオンライン影響力指数

データ出所:主要ECプラットフォーム

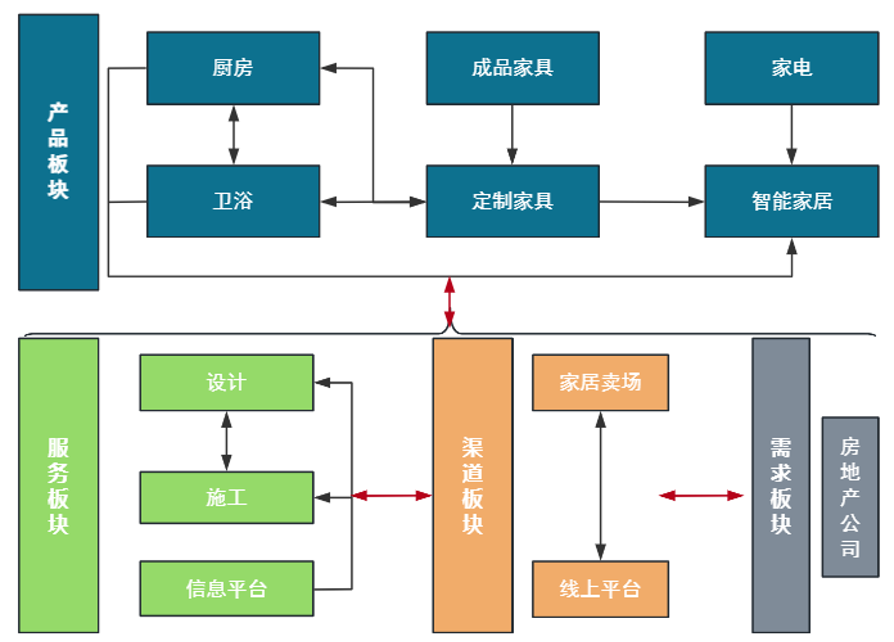

1.2.3 特徴3:『汎ホームファニシング』の壁が崩れ、全屋一括(整装)が将来トレンドに

これまでのホームファニシング競争構造では、「成品(既製品)」「定制(カスタム)」「装修(リフォーム)」の3領域は、それぞれ明確な境界を持つ専門分野として区分されてきた。定義は以下の通りである:

- 既製品:すでに製造され、標準化生産された家具・ホーム用品。カテゴリは家具、照明、ホームテキスタイル、装飾などを含む。

- カスタム:消費者の住空間に合わせて設計された家具・ホーム製品で、通常は自動化・大規模生産によって提供される。代表例はカスタムキッチン、ワードローブなどのカスタム家具。

- リフォーム:住宅の設計と施工を行うこと。床、壁、天井、照明、家具、家電などを含む。なお、ハード装(硬装)はリフォームの基礎部分で、完成後は変更が難しい。ソフト装(软装)は美観と機能補完の部分で、いつでも持ち運びや交換ができる。

現在、この3者の壁は急速に崩れつつある。亿欧の調査によれば、ホームファニシング業界では各細分領域の相互浸透が一般化し、企業は製品・サービス・チャネルなど多方面で融合を進め、「家居整装(全屋一括)」へと向かっている。家居整装は全屋整装とも呼ばれ、ハード装、ソフト装、家具・家電、ソフト装飾品などを含む住まい全体のワンストップ装飾を指す。消費者にとっては、建材市場へ買い出しに行く労力と時間を節約できるだけでなく、実際の需要に合わせた個別設計により、個性化・多様化する住まいの消費ニーズをより十分に満たせる。亿欧智库の資料によれば、近年は多くのトップメーカーが家装領域へ異業種投資を進め、欧派家居、顾家家居、索菲亚、好莱客、志邦家居などが相次いで「大家居」戦略モデルを打ち出している。

図表9 ホームファニシング業界の各細分領域の相互浸透

出所:亿欧智库、和君整理

図表10 2022年 ホームファニシング企業の一部異業種展開事例

出所:亿欧智库、和君整理

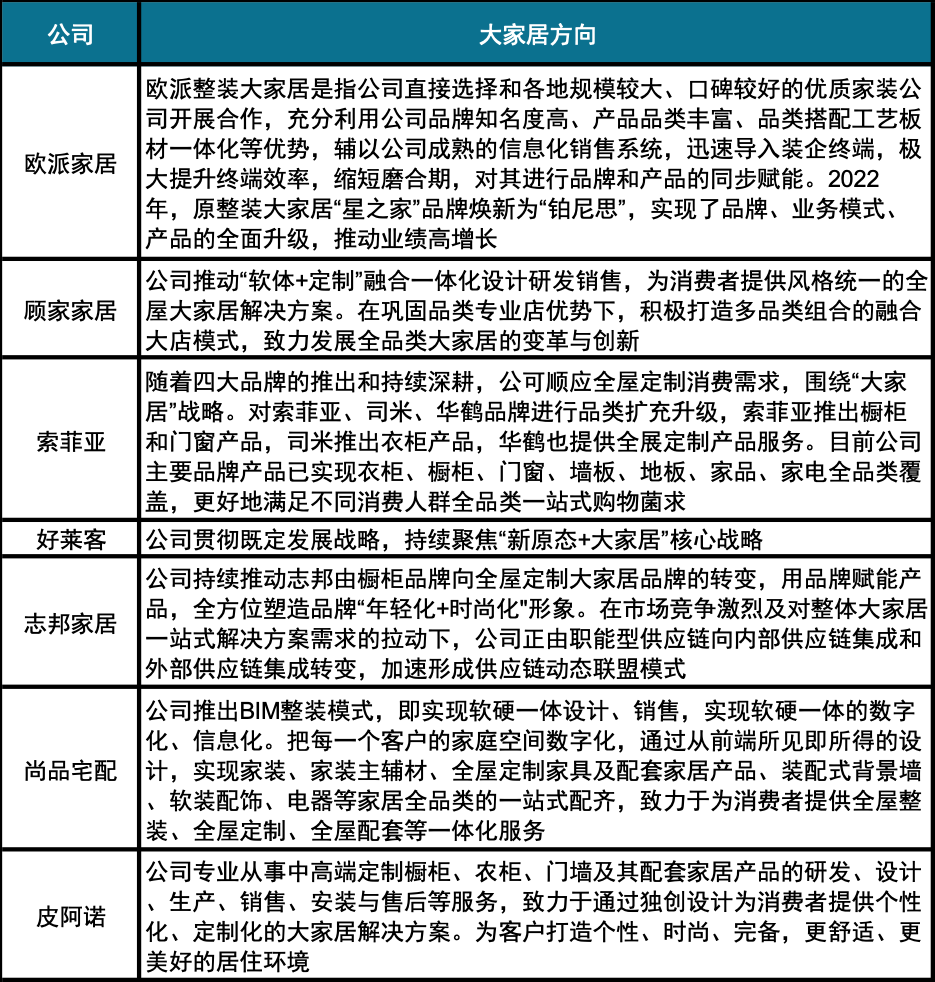

図表11 一部ホームファニシング企業の『大家居』戦略の概要

出所:各社公告、和君整理