2.2 各カテゴリの市場パフォーマンスとその要因

2.2.1 正餐(フルサービスレストラン)

正餐カテゴリの企業は、多ブランド・多菜系および産業チェーンの上流・下流への展開を主たる経営モデルとしている。しかし、リアル店舗での体験重視の属性、高額な単体店舗投資、低い客回転率が成長を大きく制約し、特にコロナ禍の影響を強く受けた。サンプル企業の約7割で2019年同比の収入規模が減少した。一部企業はテイクアウトメニューの開発や新規販売チャネルの構築、小売り事業の立ち上げにより収入源を多様化させようとしたが、小売り規模は小さく、テイクアウトチャネルはプラットフォーム手数料が上乗せされるため、収益・利益の下落を止めきれなかった。

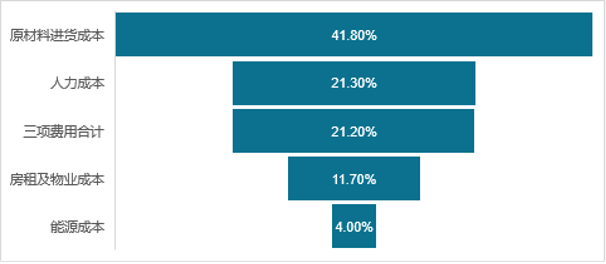

艾媒コンサルティングのデータによれば、原価構造は「原材料費」が最も高く、次いで「人件費」「諸経費」「固定費」「エネルギー費」となっている。

図表28 中国飲食業産業チェーン中流域企業の原価構造

データ出典:中国飲食協会

他カテゴリと比べて原材料の品質・鮮度や接客サービスの質を要求される正餐は、重いコスト構造のためメニュー価格が高めになりがちである。経済成長鈍化・所得伸び悩みの環境下で、ブランドの新鮮さやブランド力を維持できなければ、持続的な売上増加は困難を極める。

2.2.2 中華・洋風ファストフード

伝統的な正餐と比べ、中華・洋風ファストフード企業はデジタル技術への投資を積極的に進め、オンライン・オフライン融合型フルチャネルを構築したため、コロナ禍の打撃が相対的に小さかった。2022年の主営業収入は2019年比で平均26.2%増となった。

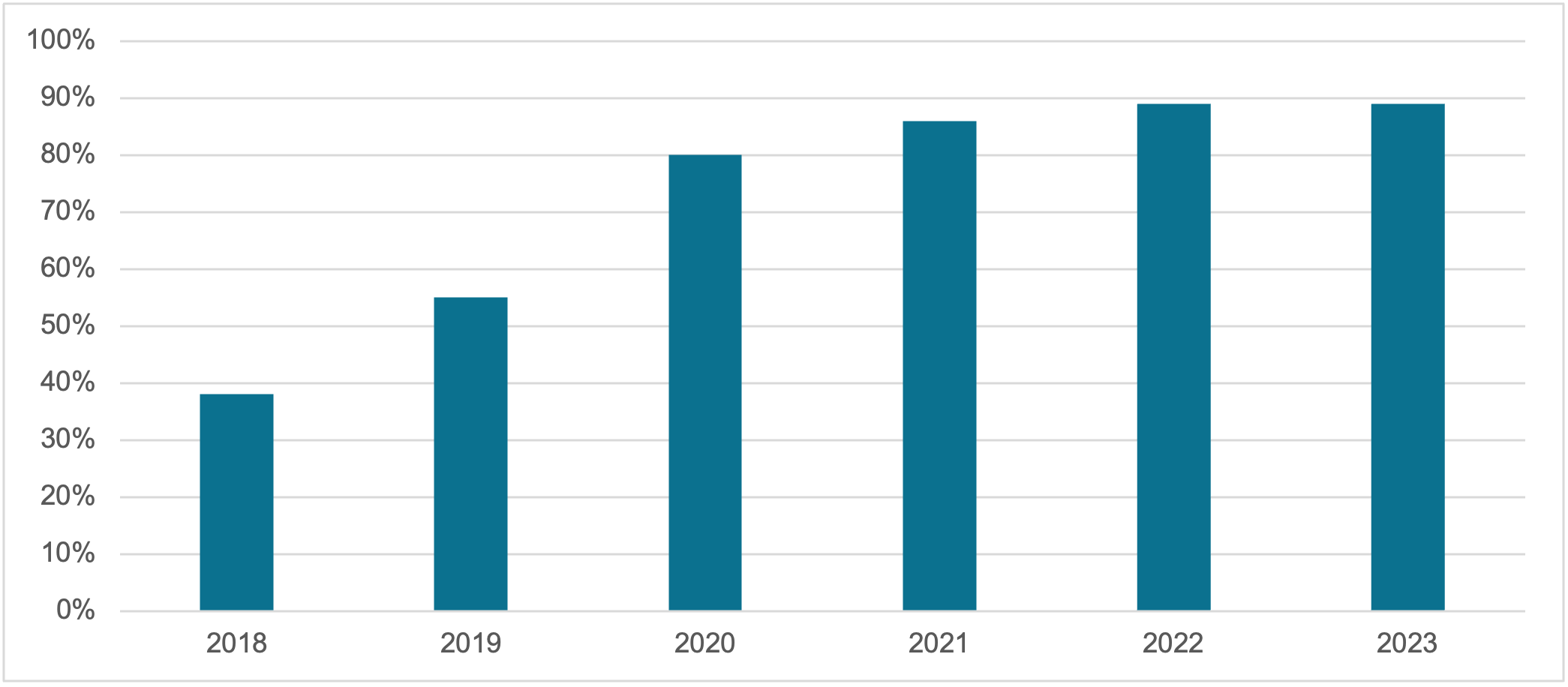

百勝中国(KFC、ピザハットなど)を例にとると、同社はアプリ入口を核とする多層的デジタルエコシステムを構築し、自社テイクアウト受注システムを展開することで、第三者配達手数料による利益圧迫を軽減している。さらにデジタルエコシステムを活用したターゲティングマーケティングにより、ユーザー粘性・決済率の向上とLTVの掘り起しを図っている。

図表29 2018-2023年 百勝中国 デジタル注文売上高占比

データ出典:公開情報、和君整理

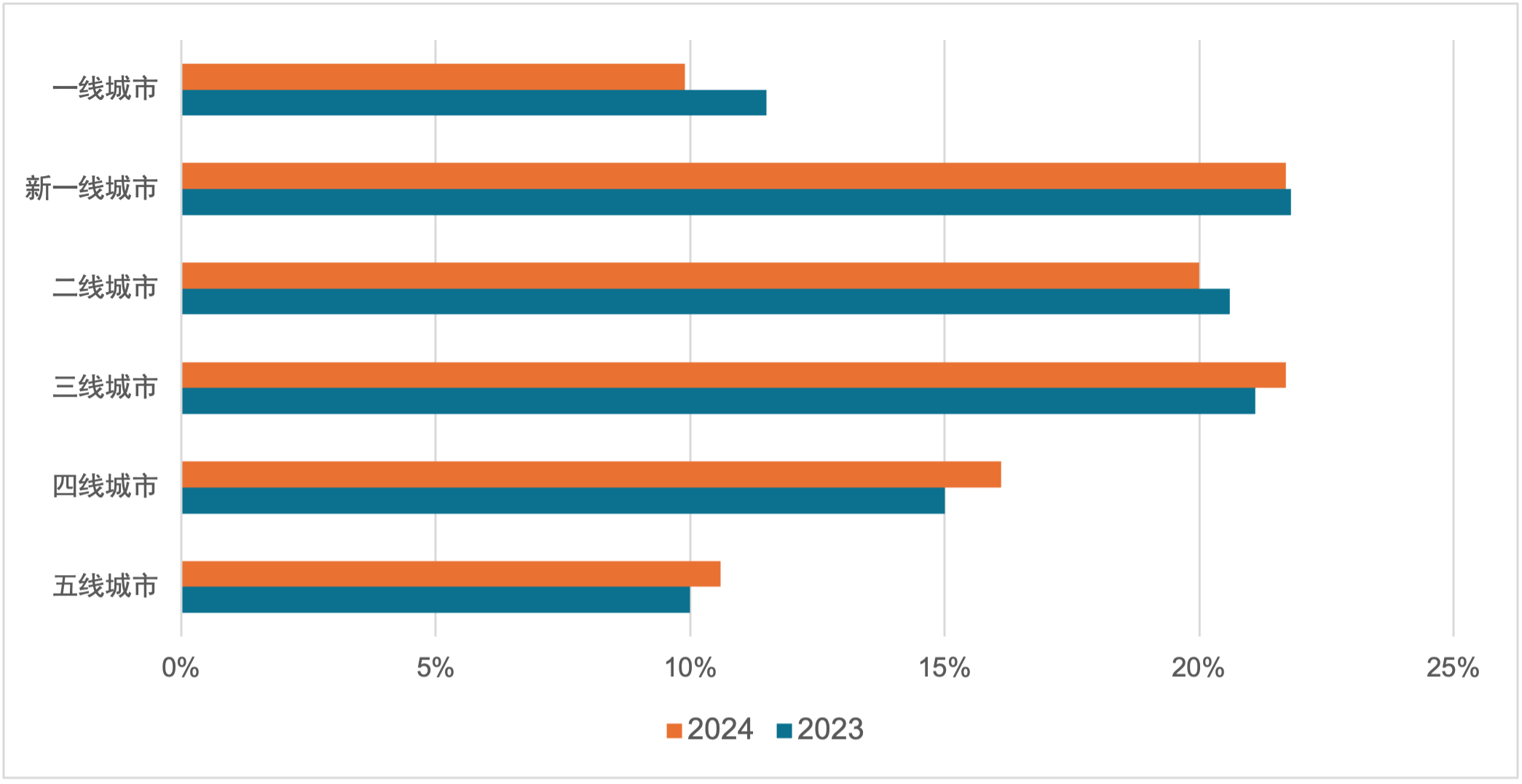

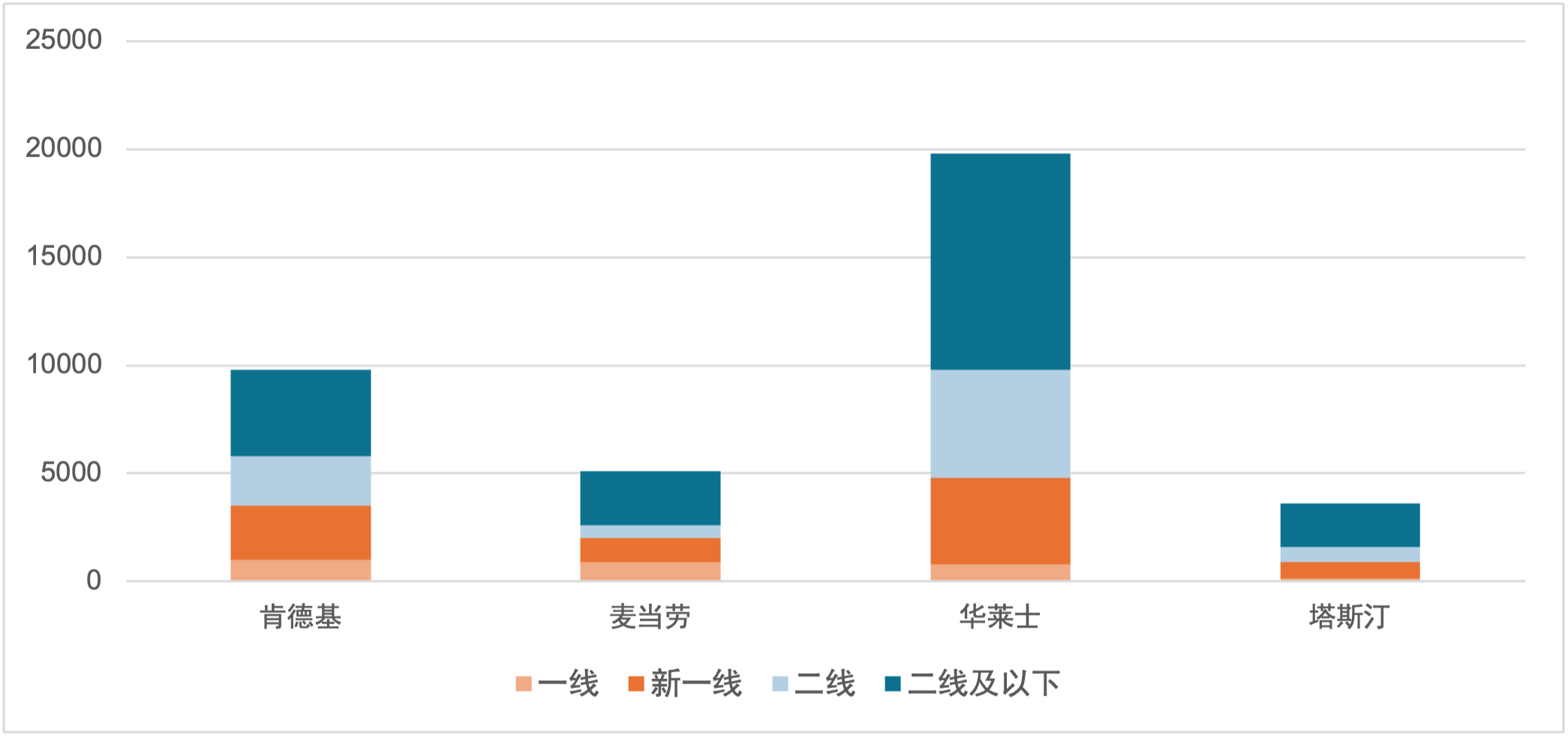

また、下沉市場(地方中小都市)の急速な攻略も売上増加の一因。近年、中華・洋風ファストフードの大手は3線以下の都市に注力し、新たな需要を開拓している。2024年の洋風ファストフード店舗数を都市階級別に見ると、2線以上の占比は減少し、3線以下の占比が上昇した。もともと下沉市場に根付いた派楽漢堡、ベック漢堡、華萊士、塔斯汀などの本土ブランドが先手を打ち、華萊士は店舗数が2万店を突破、3線以下の出店比率は50%を超える。ケンタッキー、マクドナルドも同様の動きで、下沉加速を図っている。

図表30 2023-2024年 全国各都市階級 洋風ファストフード店舗数占比

データ:紅餐ビッグデータ

図表31 主要ファストフードブランド 都市階級別店舗数(単位:店)

データ出典:公開情報、和君整理

2.2.3 風味軽食(スナック)

2022年、風味軽食は唯一「平均営業利益が黒字」を維持した細分カテゴリであり、2019年比の平均営業収入も2桁増となった。理由の一つは、フランチャイズ(FC)主体・直営補完的な展開で、リスク耐性が高いことである。

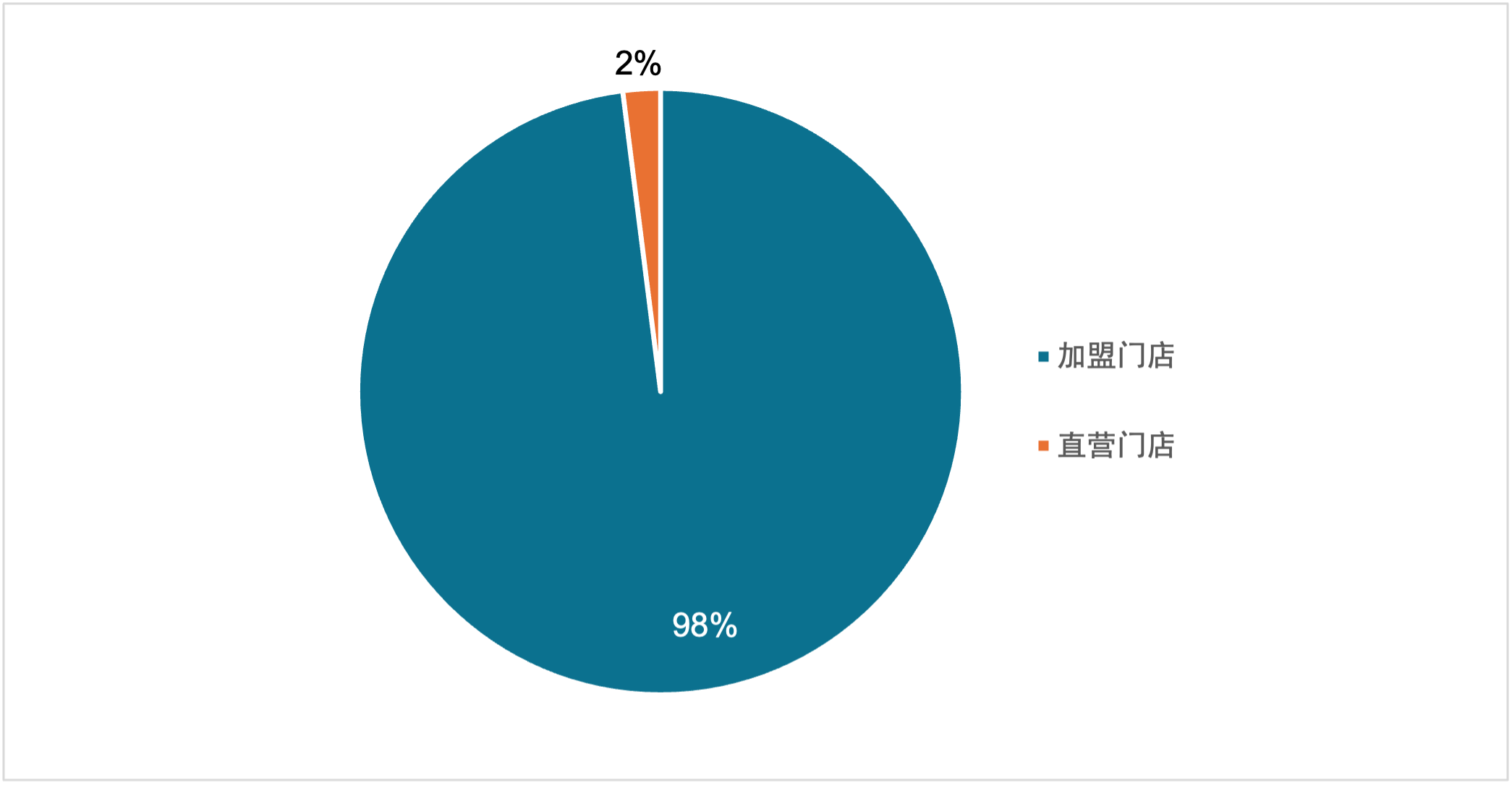

例:絶味食品(鴨ネックチェーン)──2023年12月末時点で店舗数1万5950店、うちFC比率98%超。直営に比べて政策支援・人件費などを含めコストを20~30%削減でき、「効率最優先」のチェーンにとって圧縮コストは絶対的な競争優位につながる。

図表32 絶味食品 店舗タイプ別構成比

データ出典:公開情報、和君整理

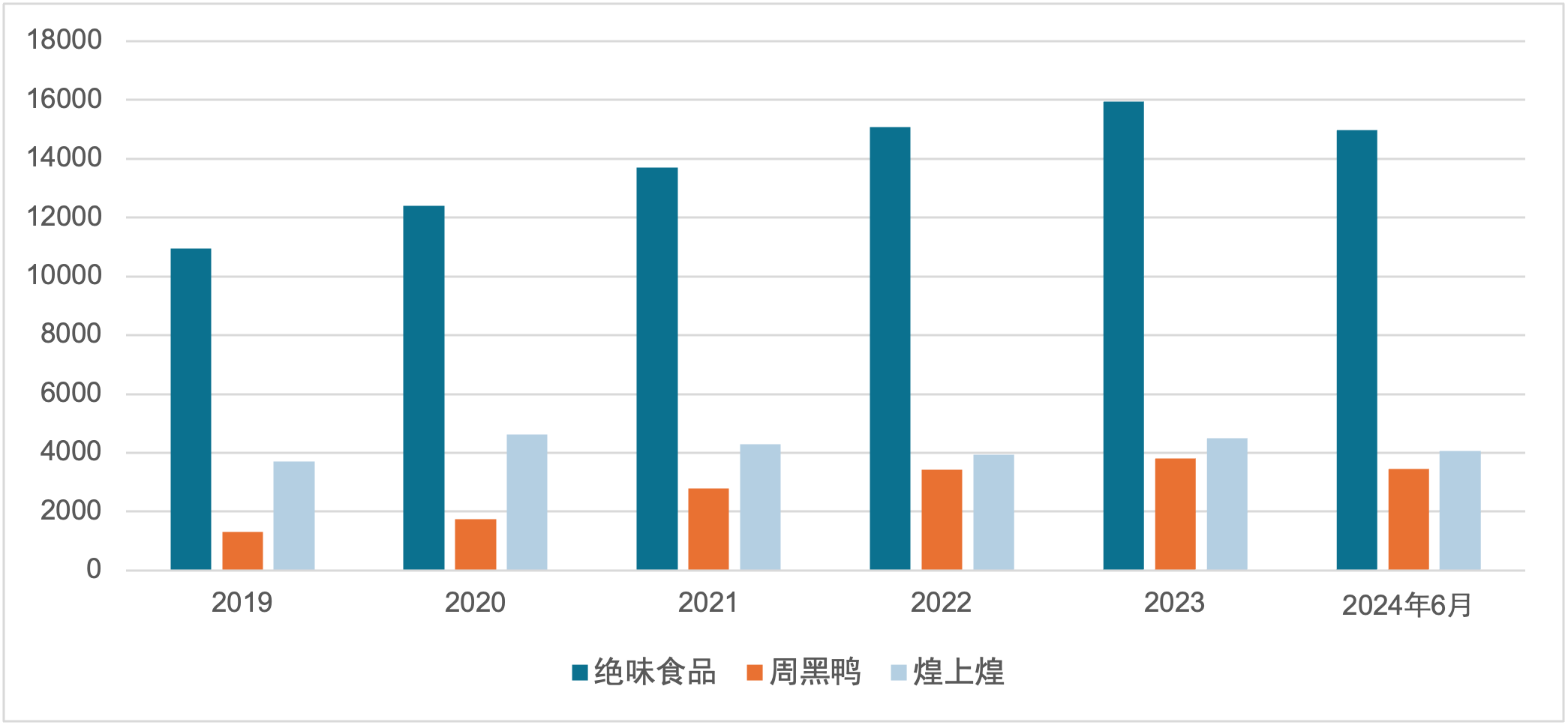

加えて、現代の生活リズム加速に伴い「すぐ食べられる」ニーズが高まり、フードコート・商業施設・オフィスビル・交通ターミナルなどに密集出店する卤製スナックは「買ってすぐ食べられる」特性で需要を捉えた。コロナ禍の影響が弱まるにつれ、代表企業はチャネル回復と急速な簡便需要を捉え、ブランド力強化で市場シェアを拡大。絶味食品の店舗数は2019年1万0954店→2023年1万5950店、5年で45.6%増となった。

しかし2024年上半期、風味軽食上場3社はいずれも店舗数を縮小。主因は販売諸経費の増加で2024年1-6月期純利益が計画を下回ったため。周黒鴨は決算で「盲目的な店舗数増加を追求せず、店舗品質向上を最優先にし、効率の低い店舗は重点的に改善支援し、必要に応じて閉店して損失を止める」と明言。今後、風味軽食企業は「囲い込み型」出店戦略から「精密耕作」へ転換し、単店売上高向上を最重点課題に据え、業界規模は安定的な成長へ移行する見込み。

図表33 卤製スナック上場3社 店舗数推移(2019-2024年6月)

データ:各社年次報告書(2019-2024年6月期)

2.2.4 火鍋

他カテゴリと比べ、火鍋は消費基盤が強く市場規模が大きく、2022年も売上高でトップを維持した。特徴は以下の通りである。

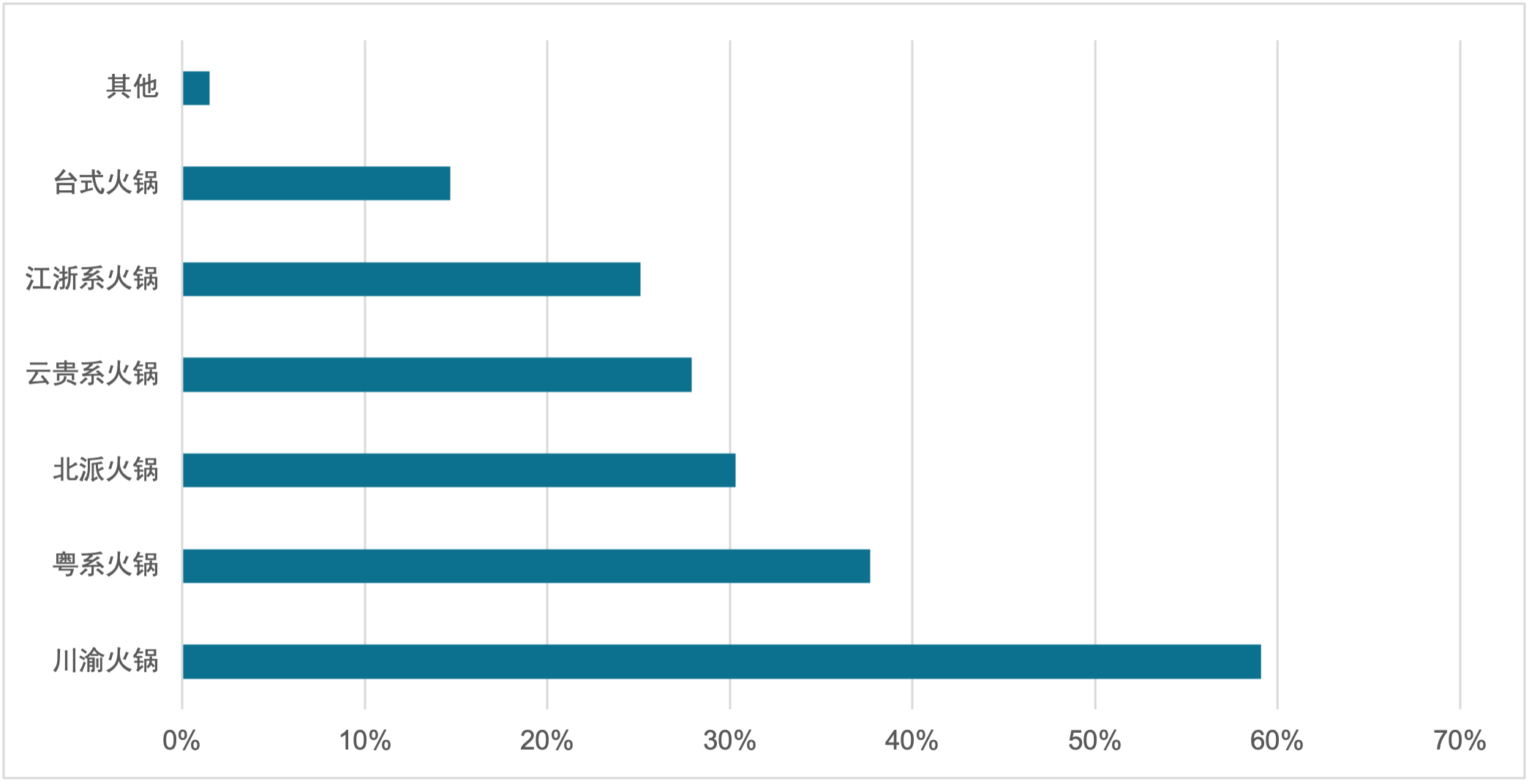

- 中毒性:海底撈創業者・張勇氏は「麻辣は世界で最も攻撃的な味であり、中毒性を超える味は存在しない」と語る。辛味は脳内エンドルフィンを誘発し快感を生むため、川渝火鍋が長年人気。他タイプも辣鍋オプションを用意。

図表34 中国消費者の火鍋味偏好(2021年上半期)

データ:艾媒データ、Eddid Financial

- 味の互換性:鴛鴦鍋・四宮格・九宮格など多彩な鍋底に加え、肉・魚介・野菜・主食など多様な具材を用意し、濃口・薄口・養生系まで幅広く対応。

- 社交性:友人・家族と囲む「週末・休日は火鍋」は日常化。熱々の囲み気分、広めの席、多様な味選択が全員の嗜好に対応し、天然の社交シーンを形成。

- 高い標準化度:厨师の技術に依存しない固定配合の鍋底・調味料、加工不要の具材により厨房負荷が低く、標準化された規模拡張が容易。

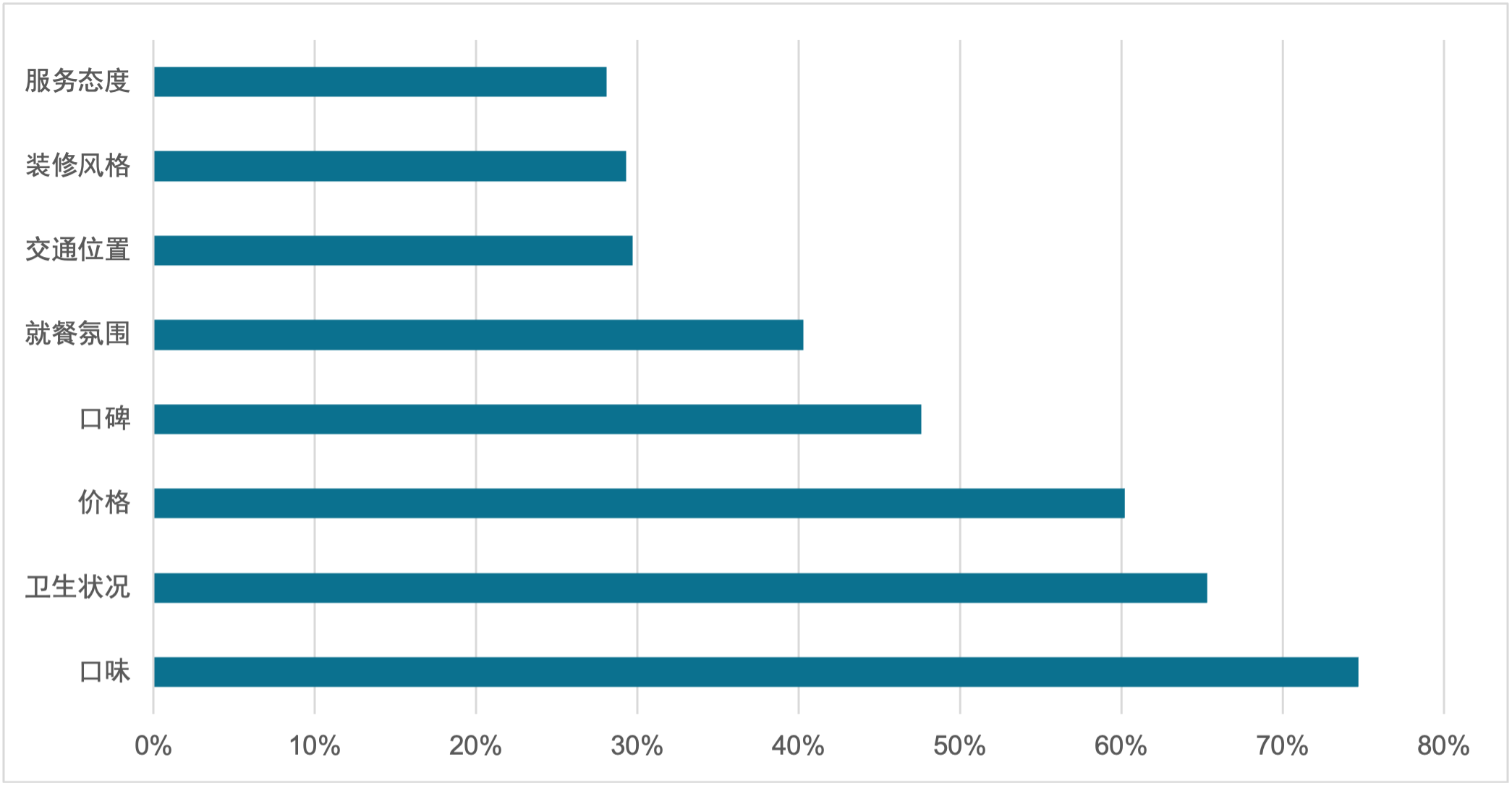

- 加えて「上質な雰囲気」は主流トレンド。2022年、40.3%の消費者が「火鍋店の雰囲気」を来店の主な決め手に挙げる。火鍋ブランドは立地、内装、盛り付け、接客、小物に至るまで統一感のあるビジュアルで没入型体験を演出し、消費満足感を高める。

図表35 2022年 火鍋店来店時の主な考慮要因

データ:艾媒データ、Eddid Financial

しかし、2019-2022年の3年間で火鍋売上高はわずか4.9%増にとどまり、熾烈な競争・同質化フェーズに入った。今後は特定の細分セグメントを抑えるか、経営面でブレークスルー・イノベーションを実現できるかが出圈(注目を集める)の鍵となる。

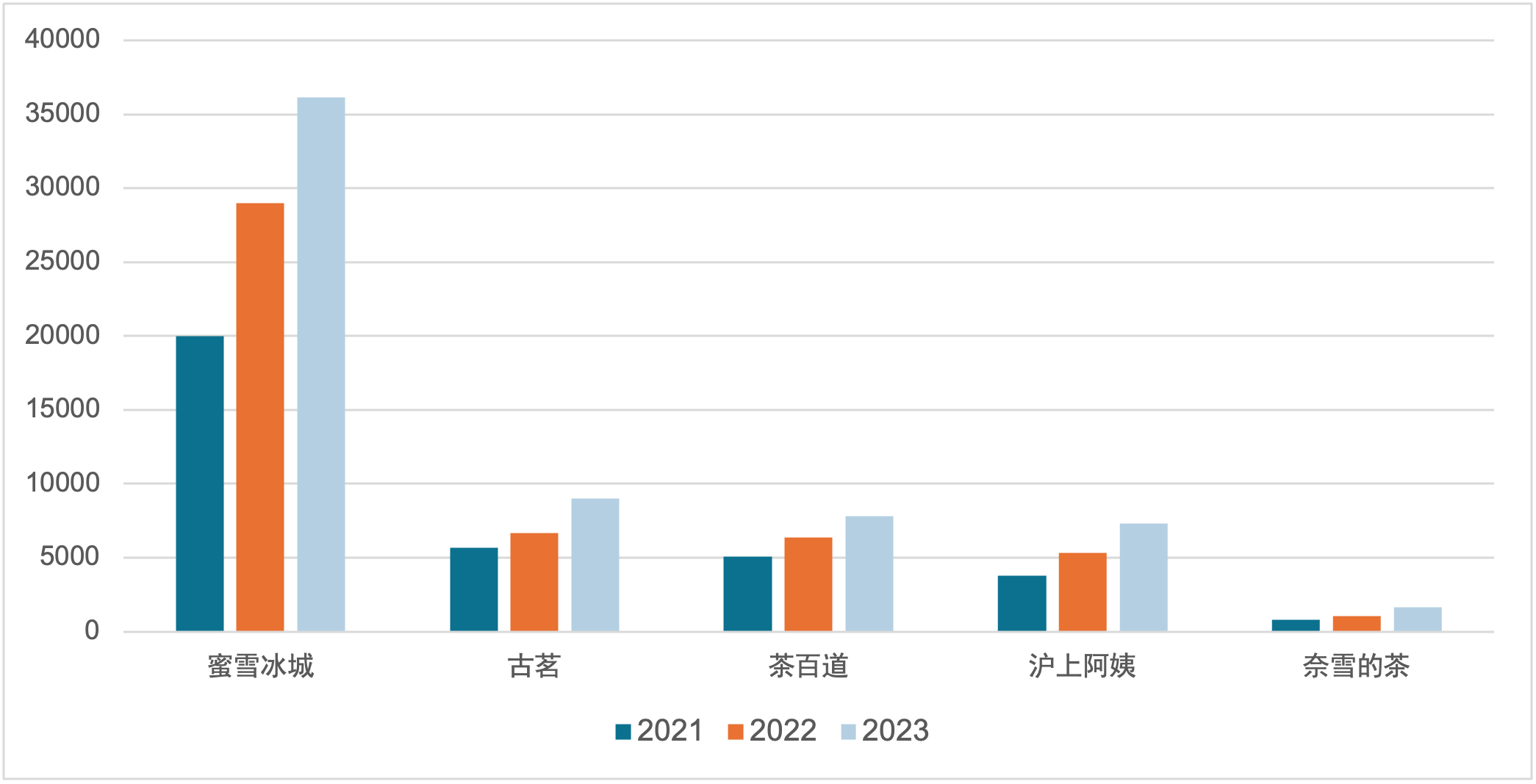

2.2.5 新製茶飲・酒場

新興カテゴリである新製茶飲・酒場は高成長段階にあり、店舗拡張スピードが他を大きく上回る。例えば蜜雪冰城は2023年9月に3.6万店突破、奈雪の茶は2023年に55.0%の店舗増加を記録。

図表36 主要茶飲企業 店舗数推移

データ:2021-2023年 各社年次報告書及び目論見書

茶飲・コーヒーは外売チャネルが整備され、オンライン注文・非接触受け取りで堂食規制の影響を相対的に小さく受けた。しかし競争激化の結果、赤字と拡張が并行。頭部企業は市場奪取のため高速出店に加え、大型プロモーション・マーケティングを実施し、新店立ち上がり期間が長引き、既存店売上も不安定になり、収益性が課題となっている。