序文

食べ物は空腹を満たすだけでなく、心をも癒す。食文化を尊ぶ東アジアでは、外食は親しい人々の歓談や円滑な商談の場をもたらし、味わいに始まり、感情へと繋がる絆を生む。

グローバルな食卓を見渡すと、中日両国の飲食業は二つの蛇行する大河のようだ。交わり、また離れ、それぞれの奔流を続ける。奈良時代、遣唐使の往来が頻繁になり、中国文明の食習、調理技術、特色ある食材が日本列島に渡った。しかし日本は単なる模倣にとどまらず、受容のなかで革新を重ね、独自の「和食」を結実させた。素材の持ち味を極力残し、季節感と盛り付けを尊びながら、簡素と純粋を宿した禅の哲学をそっと伝える。千年を経た今日、日本は中国の人口のわずか10分の1ながら、飲食市場規模を中国の4分の1にまで拡大し、年間売上高100億元に迫る複数の巨大チェーンを生み出している。

現在、中国の外食企業にとって日本市場進出は、在日中国人コミュニティに親しみある味を届けるだけでなく、両国間の文化交流と感情的なつながりを深める取り組みでもある。もっとも、その実現は容易ではない。通関・検疫、法人設立、立地選定と内装、人材採用、サプライチェーン最適化など、乗り越えるべき実務課題は多い。それでも「美食に国境はない」。日本市場に適応した味づくりとサービス運営を理解しつつ、中国で培ったデジタル活用力と豊かな体験設計を掛け合わせ、新たな組み合わせと可能性を創出することこそ、外食業に携わる人々が思い描く、より良い暮らしへの挑戦である。

本研究シリーズの出発点であると同時に、中国ブランドの海外展開における序章でもある。

1. 中国飲食業の概要と足元の市場動向

1.1 足元の市場動向

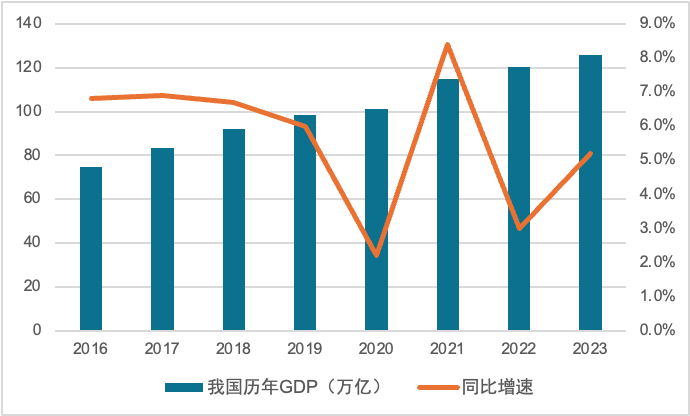

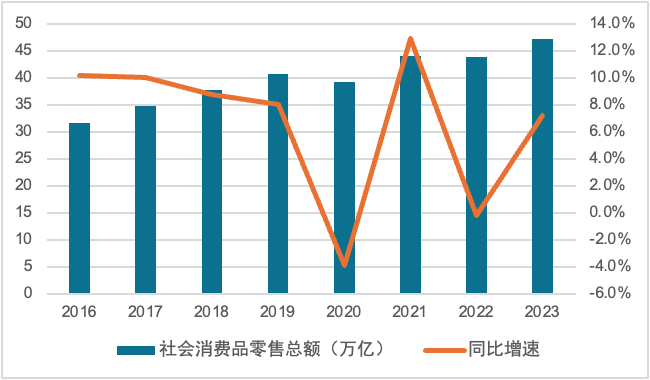

2023年、中国経済は構造調整のなかで着実に回復した。中国国家統計局・商務部のデータによると、2023年のGDPは126.06兆元(前年比+5.2%)。固定資産投資や対外貿易の伸びが鈍化するなか、社会消費財小売総額は47.15兆元を記録し、伸び率7.2%で経済成長の核となった。

図表 1 中国のGDP推移と前年比成長率

出典:中国国家統計局、和君整理

図表 2 社会消費財小売総額と伸び率

出典:中国国家統計局、和君整理

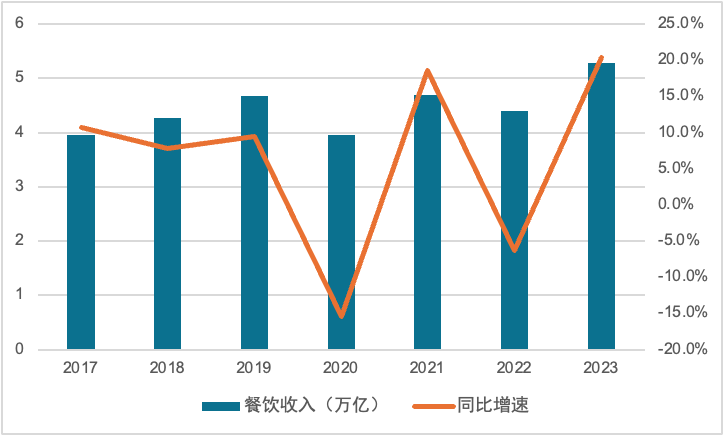

コロナ禍の影響を受けたものの、社会消費財小売総額の重要な構成要素である外食は、過去4年間で変動を伴いながらも持ち直し、2023年には5兆2,890億元に達して初めて5兆元の大台に乗った。

図表 3 中国外食業の売上高推移と前年比成長率

出典:公開資料、和君整理

増加幅でみると、生産・生活秩序の回復、各種の消費喚起策、そして「観光×グルメ」「イベント×グルメ」「ナイトエコノミー」などの取り組みが奏功し、外食収入は前年比20.4%増と、社会消費財小売総額の伸びを大きく上回った。外食経済のレジリエンス、潜在力、活力の強さが鮮明になっている。

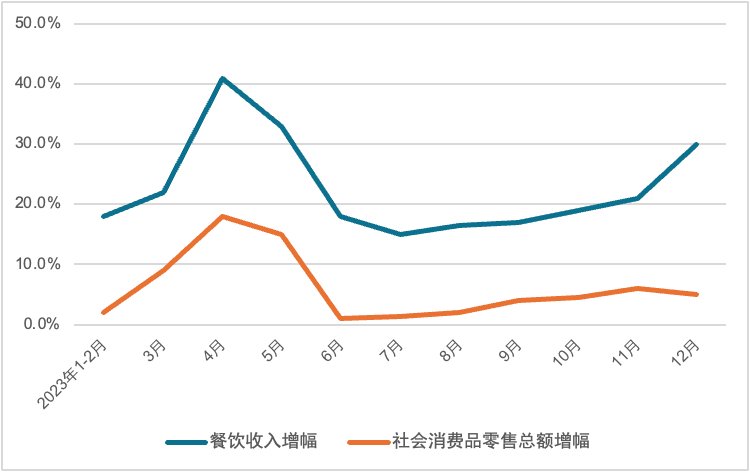

図表 4 2023年 全国外食業の月次売上高と前年比成長率

出典:公開資料、和君整理

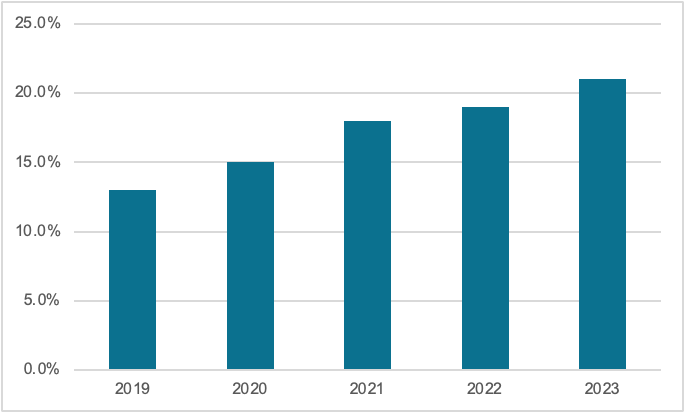

外食チェーンの主な業態は、正餐、中華・洋風ファストフード、風味スナック、火鍋、茶飲・酒場の5セグメントに大別される。美団のデータによると、2023年の外食業チェーン化率は21%に達し、過去5年間で60%超拡大した。

図表 5 過去5年間の外食業チェーン化率の推移

出典:美団

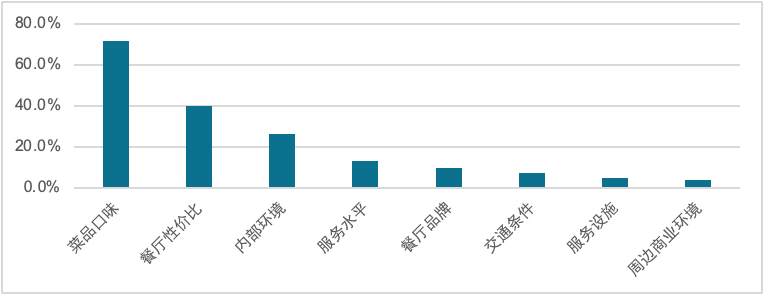

中国における外食チェーン化加速の第一の要因は、消費者の高いコストパフォーマンス志向の強まりである。内外の逆風が重なる環境下で、消費者はより理性的になり、味とコストパフォーマンスを重視する傾向を強めている。調査によれば、店選びで最も重視されるのは「料理の味」で、次いで「コストパフォーマンス」であり、サービス水準、ブランド、設備などの優先度は相対的に低い。

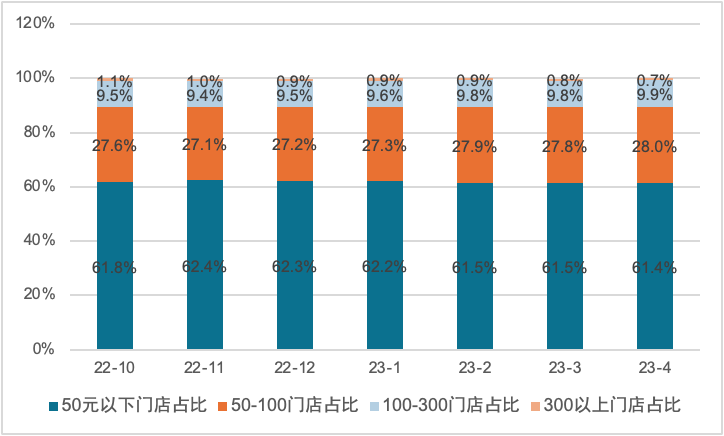

紅餐ビッグデータによると、2022年10月〜2023年4月の半年間、業界全体の大半を占める「客単価50元以下」の店舗数は横ばいだった。一方、「50〜100元」「100〜300元」のミドル帯は微増し、「300元超」の高級店は減少を続けた。これは消費者が高いコストパフォーマンスを強く志向しており、味よく安く提供しやすいチェーン店が個人店よりも優位に立っていることを示している。

図表 6 消費者が飲食店選びで最も重視する要素(2019年)

出典:中国連鎖経営協会(CCFA)、華興資本

図表 7 価格帯別にみた外食店舗構成比の変化

出典:紅餐産業研究院

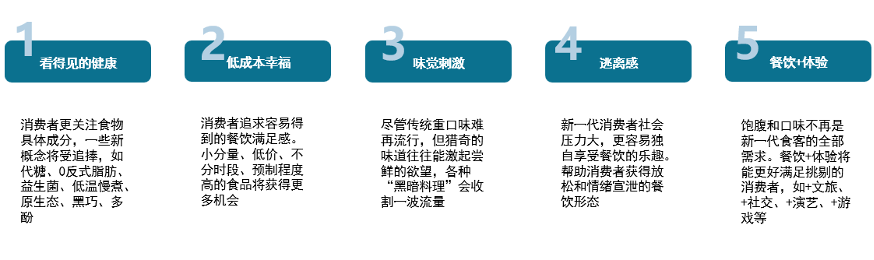

若年層の外食嗜好調査もこの傾向を裏付ける。「低コストで得られる満足感」への関心は上位に浮上した。手軽でコストパフォーマンスの高い食事を求める若年層は、高価格帯の外食よりも「安くておいしい」を打ち出すチェーンブランドを選好する。蜜雪氷城(ミーシュービンチェン)や庫迪咖啡(コッディコーヒー)など、低価格帯のテイクアウトカフェブランドが近年急成長したのは、その表れである。

図表 8 若年消費者の外食嗜好

出典:紅餐産業研究院、和君整理

第二の要因は、調理済み食品の普及である。中国の大手チェーンでは、調理済み食品の活用率が85%前後に達するとのデータもある。調理済み食品は原材料コストに加え、人件費やエネルギーコストの削減にもつながり、総コストの低減と耐性強化を通じてチェーン化を後押しする。

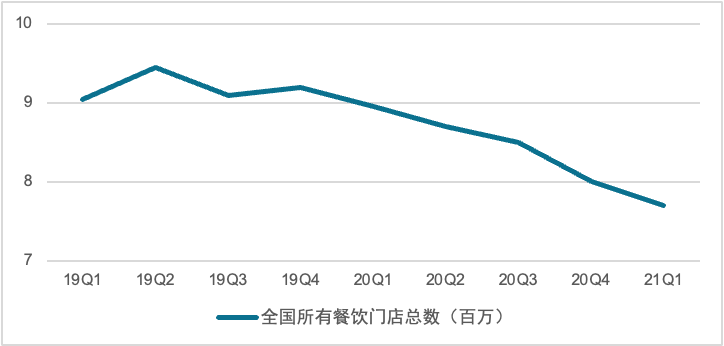

例えば最も影響が大きかった2020年、中国の外食売上高は3.95兆元で前年比16.6%減となった。調理済み食品の活用比率が低い高級・特色業態は大きな打撃を受けた一方、チェーン業態は不規則な営業環境下でも相対的にダメージが小さかった。その結果、全国の外食店舗数は905.6万店から760.1万店へと約2割減少した。

図表 9 全国の外食店舗総数

データ出典:公開情報、和君整理

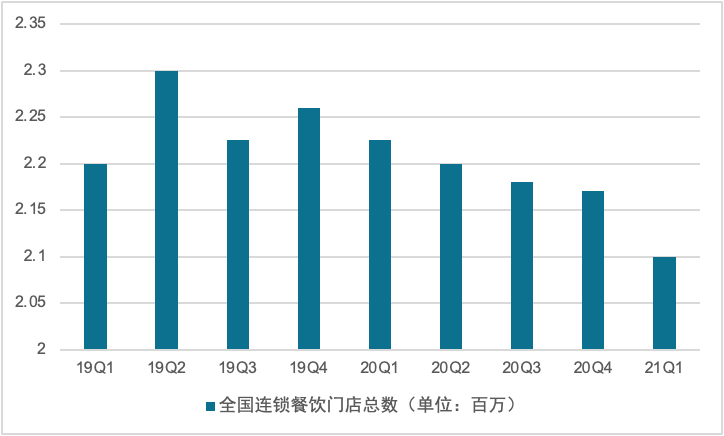

図表 10 全国チェーン外食店舗総数

データ出典:公開情報、和君整理

総じて、高コストパフォーマンス志向の強まりと調理済み食品の成熟・普及が、外食産業のチェーン化を加速させる主因となっている。チェーン経営により規模の経済を生かしてコストを最適化し、事業耐性を高めることができる。