日本の飲食業界と言えば、濃厚な風情の焼き鳥店や寿司店、街中に点在するファストフード店やラーメン店が真っ先に思い浮かび、これら以外に目立った存在は少ないように思われる。しかし実際には、日本の飲食業界は幾度もの変革を経て、原材料や形態の革新に加え、経済発展の現状に適応し工業化社会のニーズを満たすため、事前調理化と低価格化の道を深く、遠くまで歩んできた。過去30年間で、この流れはチェーン展開と低価格化を戦略的ポジショニングとする複数の飲食大手企業を生み出した。例えば泉膳グループ、吉野家グループ、ヒバリグループなどである。これらの企業は数多くの「国民的」ヒット商品を持つだけでなく、絶えず新商品を開発し、国内外の多くの消費者の支持を獲得することで、事業規模を拡大し続けている。泉膳グループを例にとると、2023年時点で日本国内および全世界の出店数は10,283店舗に達し、日本初の1万店舗突破を達成した飲食企業となった。しかし飲食大手のブランドは単一カテゴリーに限定されず、ターゲット層の精密化が進むにつれ、より細分化された方向へ開発・集中が進み、「単品」時代——这个系列的门店只主卖同一类的食物。那么,主流的日本餐饮品类有哪些?它们所代表的本土消费者口味有什么共性?这些跨国经营的餐饮巨头们,在中国市场、日本市场的经营策略上有不同吗? 带着这些答案,餐饮企业“品牌出海”的战略命题得以更进一步的清晰,为此,和君咨询联手富穆咨询、沙利文,三方共同撰写了《2024年中国消费品出海日本研究报告——连锁餐饮趋势与策略》,本文摘录了介绍——同一カテゴリーの食品のみを主力とする店舗シリーズ——にまで至っている。では、日本の主流飲食カテゴリーにはどのようなものがあるのか?それらが代表する現地消費者の味覚にはどのような共通点があるのか?これらの多国籍展開する飲食大手は、中国市場と日本市場で異なる経営戦略を取っているのか?これらの答えを通じて、飲食企業の「ブランド海外展開」という戦略課題がさらに明確になる。このため、和君コンサルティングは富穆コンサルティング、サリバンと共同で『2024年中国消費財の日本市場進出に関する研究報告——チェーン飲食のトレンドと戦略』を執筆した。本稿では、日本飲食市場の発展経緯、細分化されたカテゴリー、代表企業を紹介する部分を抜粋し、その現状の特徴と将来の発展機会を分析することで、日本進出を目指す中国系チェーン飲食店が市場の実態と潜在的な機会を明確に把握する一助とする。公式アカウントにて研究報告書の抜粋を連載し、飲食業界の起業家や専門家の皆様に提供するとともに、より多くの中国ブランドが円滑に日本市場へ参入することを支援したいと考えている。

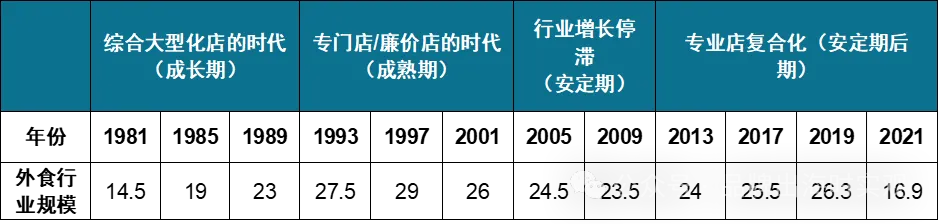

01 日本外食市場の発展過程1980年代以降、日本の外食市場は成長期、成熟期、安定期、安定期後期の4つの段階を経てきました。市場規模の推移を見ると、1997年にピークに達した後、一旦縮小に転じ、その後再び増加する動きを示しています。図表1は日本外食市場の発展段階と規模を示したものです。

図表1 日本外食市場の発展段階および規模(単位:兆円)

(单位:万亿日元)

データ出典:日本農林水産省、和君整理

1980年代以降、日本の外食市場は成長期、成熟期、安定期、安定期後期の4つの段階を経てきました。市場規模の推移を見ると、1997年にピークに達した後、一旦縮小に転じ、その後再び増加する動きを示しています。図表1は日本外食市場の発展段階と規模を示したものです。1997年以降、日本の外食(つまり外食産業)市場規模は大幅に縮小し、2011年に底を打った時点でピーク時より約2割減少しました。この要因として主に次の2点が挙げられます。

第一に、総人口の継続的な縮小です。80年代以降、非婚化・晩婚化に伴う出生率の低下が続き、日本の出生率は1980年の1.75から2019年には1.43まで低下しました。出生率の低下により人口増加が停滞し、総人口は2008年に1億2800万人で頂点に達した後急速に減少に転じました。この人口減少が外食産業全体の需要縮小を招いたのです。

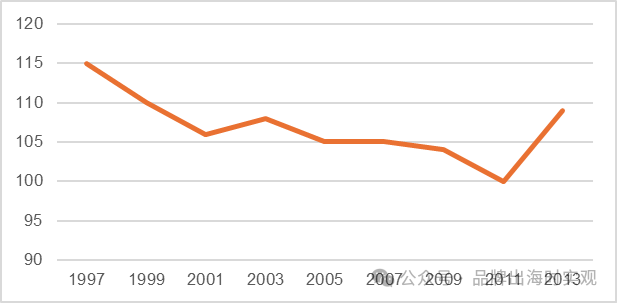

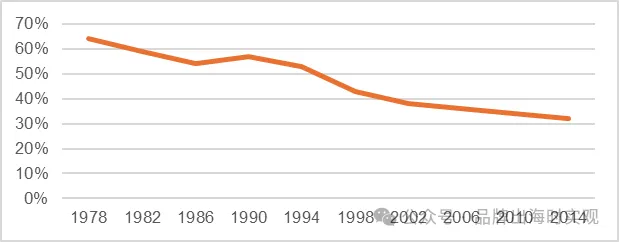

第二に、1人当たり消費支出の減少です。『社会状況データ目録』や『全国消費実態調査』の統計データによれば、日本の住民1人当たり実質外食支出は1997年以降減少に転じ、2011年まで減少が続いた後ようやく増加に転じました。量的側面では、日本のエンゲル係数は1970年以降低下を続け、2000~2011年は20%前後の低水準で推移しました。また、住民の節約志向の高まりや少子高齢化の加速も、1人当たり実質外食支出減少の重要な要因となりました。一方、価格的側面では、外食企業が市場シェアを争う中で、消費者の節約志向に迎合すべく積極的に値下げを行った結果、客単価の低下を招きました。

図表2 日本人1人当たり外食消費支出指数

(1985年の1人当たり消費支出を100とする)

データ出典:『社会状況データ目録』、『全国消費実態調査』、消費者物価指数、和君整理

図表3 日本のエンゲル係数

データ出典:通聯データ、和君整理

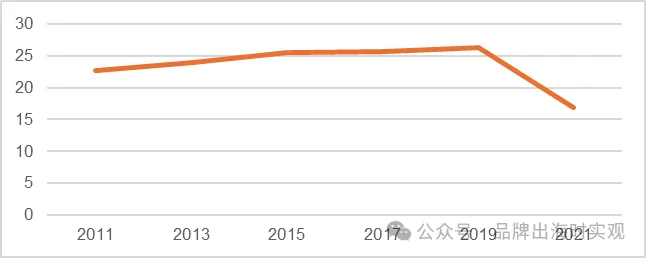

2011年以降は、マクロ経済の回復や訪日外国人観光客の増加に伴い、日本の外食産業の需要が上昇し、市場規模は9年連続でプラス成長となりました。2019年時点で日本の外食産業の市場規模は26兆3000億円に達し、過去20年で2番目に高い水準となりました。しかし、新型コロナウイルス感染症の影響を受け、2020年以降は外食産業の市場規模が急落し、2019年の26兆3000億円から2021年には約16兆9000億円へと減少しました。

図表4 日本外食産業の市場規模推移

(2011~2021年)

データ出典:三菱UFJ銀行

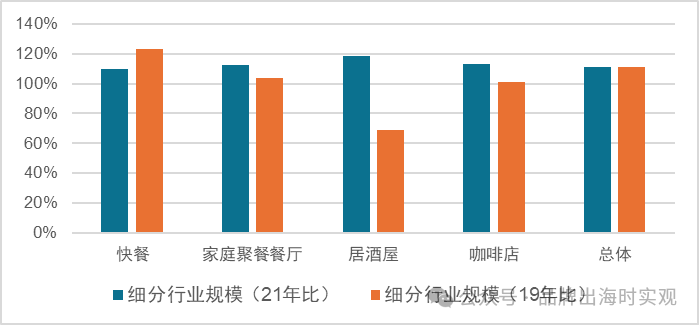

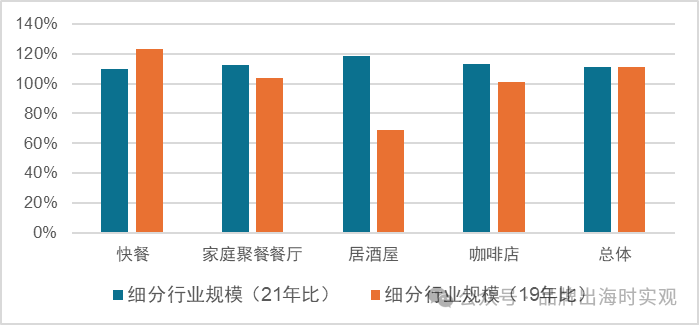

その後、感染症の封じ込めが進み外出制限が緩和されたことで、人々が再び外食できるようになり、さらに入国制限の解除や観光業の回復も相まって、日本の外食産業の需要は急増しました。加えて米連邦準備制度(FRB)の利上げや世界的なインフレなど国内外の重大な要因も重なり、日本の外食市場規模は急速に持ち直しています。2023年12月23日時点で、日本の外食業全体の市場規模はコロナ前と比べて111.2%に達し、その中でもファストフード業界は120%以上の成長と特に高い伸びを示しています。図表5は2022年における日本外食産業の各細分業態の回復状況を示しています。

図表5 2022年日本外食産業の各細分業態の回復状況

データ出典:日本M&Aセンター、和君整理

日本の外食産業の直近20年の動向やコロナ前後の推移を総合すると、現在の日本外食産業には以下の特徴があります::

•日本では近年、マクロ経済や一人当たり収入の成長が緩やかなため、消費者の消費傾向は保守的になり、外食に対してコストパフォーマンスを重視する傾向が強い。そのため、牛丼や回転寿司などの大衆的な低価格ファストフードが好調に成長しています。

•生活ペースが比較的速い日本では、多くの消費者が飲食に対して徐々に「原点回帰」し、商品の機能的な価値を重視するようになっています。このため、喫茶店や高価格帯のファミリーレストランといった業態の発展は大きな逆風に直面しています。

02 日本外食市場の細分業態およびその発展状況日本の外食業態は多岐にわたりますが、日本フードサービス協会やフランチャイズチェーン協会の分類に基づき、客単価、利用シーン、提供スピード、料理の種類などの基準で大きく4つに分けることができます。すなわち、ファストフード、ファミリーレストラン、居酒屋・バー、カフェの4業態です。以下では、この4つの業態について市場規模や成長動向、料理の革新状況を概観し、日本の外食市場の現状と今後の発展トレンドを分析します。これは日本市場への進出を計画する中国系チェーン外食企業にとって、市場の現状と潜在的な機会を把握する指針となるでしょう。

図表6 日本チェーンレストラン業界の細分化カテゴリー

資料出典:和君整理

(1) ファストフード

ファストフードは、低価格で提供が速く、標準化の度合いが高いという特徴を持ちます。例えば、牛丼チェーン「すき家」の牛丼並盛は2023年時点でわずか380円であり、自炊した場合の食材費277円と比べてもわずか103円(約100円程度)の差しかありません。一方、日本の成熟したコールドチェーンシステムにより、すき家の牛丼の調理プロセスは極めて簡便化されています。店舗後方のキッチンで温めるだけで提供でき、注文から提供まで7分しかかからず、自炊に要する時間コストを大幅に下回ります。このように、経済が低成長で人々の生活に負担が増している現在において、ファストフードは消費者の「安くて便利」という二重の要求に応える存在となっています。

図表7 すき家の牛丼並盛の価格

画像出典:ネット

ファストフード業態はその手軽さと低価格ゆえに、新型コロナウイルス感染症の影響を他の業態より受けにくく、2020年に市場規模は縮小したものの、その減少幅は他の3業態より小幅にとどまりました。さらに2021年以降は急速に回復し、コロナ前の水準を超えて力強く拡大しています。特に直近2年で市場規模が大きく伸び、2023年の市場規模はコロナ前から120%以上増加し、日本におけるファストフード業態の強靭さを示しています。

図表7 すき家の牛丼並盛の価格

データ出典:日本M&Aセンター、和君整理

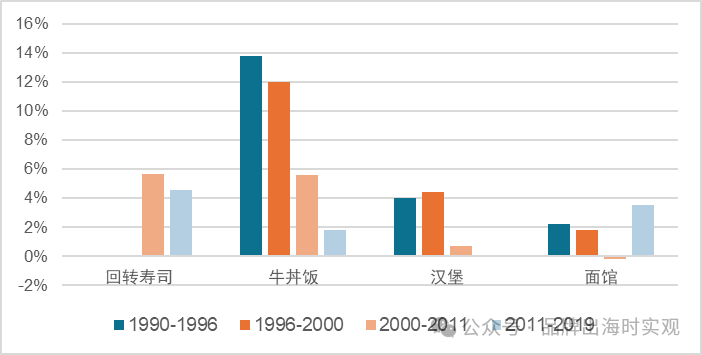

牛丼以外のファストフードには、回転寿司、ラーメン、ハンバーガーといったサブカテゴリがあります。4業態の中でも、低価格のチェーン和風ファストフードである牛丼と回転寿司の成長が際立っています。2000~2011年の期間で見れば、回転寿司と牛丼の市場規模はそれぞれ約83%および80%拡大し、年平均成長率(CAGR)はおよそ6%に達しました。西洋風ファストフードであるハンバーガーがそれに次ぎ、1990年代には顕著な成長を遂げたものの、2000年以降はいったん伸び悩みも見られましたが、全体としては緩やかな成長を遂げました。ラーメン業態はここ10年で急速に台頭してきた分野で、2011年以降市場が急成長し、2011~2019年のCAGRは3%を超えています。

図表9 日本のファストフード各業態の市場規模成長率(各期間の年平均成長率)

データ出典:富士経済、日本フードサービス協会、和君整理

近年、食客の多様なニーズに応えるため、日本のファストフード業界では原材料や提供形態において革新が続いています。多くのファストフード店が個性的なメニューを次々と打ち出しています。牛丼を例に取ると、東京都中央区の「きつねや」は、人々が抱く従来の牛丼のイメージを一新し、特別メニューとして「ホルモン丼」を提供しています。大腸や小腸など様々な内臓を味噌や刻みネギとともに煮込み、ご飯にかけた丼で、その斬新なスタイルと独特の風味が評判を呼び、提供開始とともに大好評となりました。

図表10 ホルモン丼

画像出典:ネット

さらに、牛丼を提供する一部の店舗では、複数の食材を組み合わせて牛丼の味わいにより深みを持たせる工夫も見られます。例えば最近、日本のSNSで話題沸騰となった「肉ドレス海鮮丼」の店では、唯一の主力メニューとして「黒毛和牛肉ドレス海鮮丼」を提供しています。豪華なA5ランク黒毛和牛の上にイクラとウニを載せ、その下には生卵、ツブ貝、少量のたくあんも添えられています。素材の豊富さと多彩な味覚が特徴で、多くの食通たちを惹きつけています。

図表11 「肉ドレス海鮮丼」の店舗と看板メニュー

画像出典:ネット

(2) ファミリーレストラン

ファストフードに比べ、日本のファミリーレストランは家族客向けに設計されたカジュアルレストランで、より多彩な料理と快適な食事経験の提供に重きを置いています。対象となる顧客層も広く、価格帯も相対的に高めです。日本のファミリーレストランでは一般に洋食、和食、中華、焼肉の4つの料理ジャンルがカバーされています。しかし、外食業界の競争が一段と激しくなっている今日、集客のため各ファミリーレストランは様々な工夫を凝らし、朝食バイキングやサラダ定食、ピザ定食など、個性的なセットメニューを次々と打ち出しています。

図表12 サラダ定食

画像出典:ネット

ドリンクバーも日本のファミリーレストランの特徴の一つです。顧客は200~400円程度を支払うだけで、ドリンクバーで好きな飲み物をセルフサービスで楽しむことができます。ドリンクバーには種類豊富な飲料が用意されており、コーヒーはカプチーノやカフェラテ、専用マシンで抽出したエスプレッソも提供されます。お茶は焙じ茶や玄米茶、昆布茶などの日本茶のほか、ジャスミン茶、ハーブティー、紅茶など中西風の茶飲料も揃っています。さらに抹茶ラテなど特色ある飲み物もあります。炭酸飲料やジュースの種類も非常に豊富で、中でも野菜ジュースや果実ジュースは人気です。もしドリンクバーを主菜・小皿・デザートと一緒に注文したり、来店前にネットでクーポンをダウンロードして提示したりすれば、割引が受けられるサービスもあります。

図表13 ドリンクバー

画像出典:ネット

図表14 抹茶わらび餅アイス添え(黒蜜付き)

画像出典:ネット

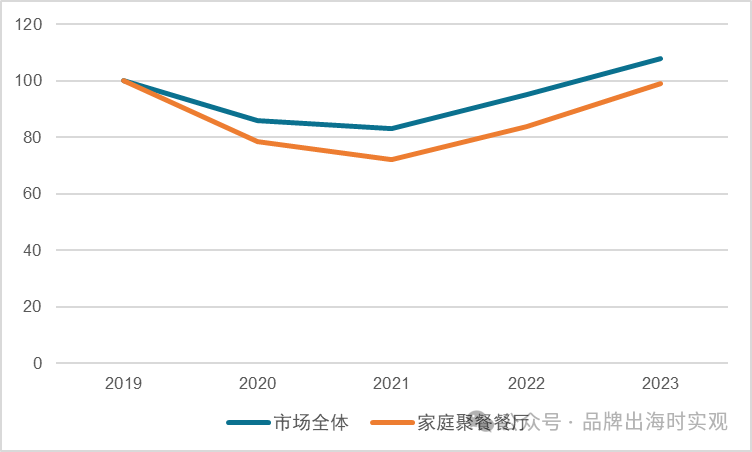

1990年代にはセントラルキッチンの大規模導入が進み、業界の規模拡大とチェーン化が急速に進展しました。しかし2008年のリーマンショック(アジア金融危機)で経済情勢が悪化すると、日本のファミリーレストラン市場規模は乱高下の末に縮小へと転じ、その後は急速に回復して2019年には過去最高を更新しました。ところが2020年に新型コロナウイルス感染症の拡大により市場は大きな打撃を受け、規模は前年より22.4%減と急減しました。その後感染症の影響が薄れるにつれ徐々に持ち直してはいるものの、2019年のピークには未だ達していません。

図表15 ファミリーレストランおよび外食市場全体の近年の売上高変動

(2019年を基準)

データ出典:三菱UFJ銀行

コロナ後のファミリーレストラン市場の回復が期待を下回るのは、消費需要の減退が主な原因です。ファミリーレストランの興隆は「第二次消費時代」と密接に関係しており、この時期の消費は家族での利用が中心で、客単価も相対的に高めでした。1990年以降、日本経済が低迷し雇用情勢が不透明になると、消費者の節約意識が高まり、比較的高価格帯のファミリーレストランでの利用頻度を徐々に減らすようになりました。同時に、一人暮らしや子どものいない家庭の割合が増え続けるにつれ、消費者はより利便性を追求するようになり、一人で食事を済ませる需要が高まったことも、ファミリーレストランの需要をある程度減退させました。

(3) 居酒屋・バー

居酒屋(いざかや)とは、日本独自のスタイルを持つ飲食店です。一般的な酒場が酒類の提供を中心とするのに対し、居酒屋では寿司、刺身、揚げ物、焼き物、天ぷらなど、多彩な日本料理と各種の日本酒や飲み物を楽しむことができます。

他の業態と異なり、居酒屋には娯楽や社交の要素があります。日本では、人々はしばしば居酒屋で集い、友人同士の語らいや同僚との飲み会、さらにはビジネス上の会食に至るまで、居酒屋は理想的な場となっています。美味しい料理を味わいながら、気軽におしゃべりし、楽しいひとときを過ごすことができるのです。

居酒屋の特徴の一つは、その「カウンター席」文化です。カウンターは居酒屋の中心的なエリアで、客はカウンターに座って店主やスタッフと直接会話し、料理の調理過程や酒の準備を見ることができます。こうした親密な食事スタイルは、客と店との交流を深めてくれます。また、居酒屋の内装は木製の家具や暖色系でやや暗めの照明を用いるなど、シンプルながら落ち着いた雰囲気を醸し出しています。

図表16 居酒屋のカウンター文化

画像出典:ネット

居酒屋という業態の文化的な側面は、日本の外食チェーン業界で不動の地位を占めている理由の一つでもあります。居酒屋で提供される料理は寿司、焼き魚、焼き鳥、天ぷらなど日本色の濃いものが多く、各種の日本酒やドリンクと相まって、人々の食欲を満たすだけでなく、日本の食文化の伝承と発揚にもつながっています。

図表17 居酒屋メニュー例(焼き鳥、鯉の唐揚げ)

画像出典:ネット

近年、日本では新興の居酒屋チェーンが続々と登場しています。例えば「KURAND SAKE MARKET(クランドサケマーケット)」は、従来の居酒屋とは異なり、経営形態や提供する酒類で革新を打ち出しています。経営面では、KURAND SAKE MARKETは若者の社交ニーズに応えるため、「滞在時間無制限」や「飲食物の持ち込み可」といったサービスを提供し、日本の若者に自由で開放的な社交空間を創り出しました。また、従来の居酒屋の薄暗く手狭なイメージとは一線を画し、KURAND SAKE MARKETでは明るい照明とスタイリッシュな内装デザインによって、静かで心地よく活気に満ちた食事空間を演出しています。

図表18 KURAND SAKE MARKETの店舗

画像出典:ネット

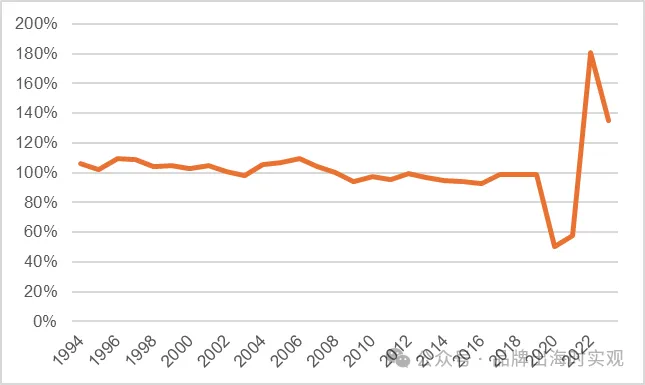

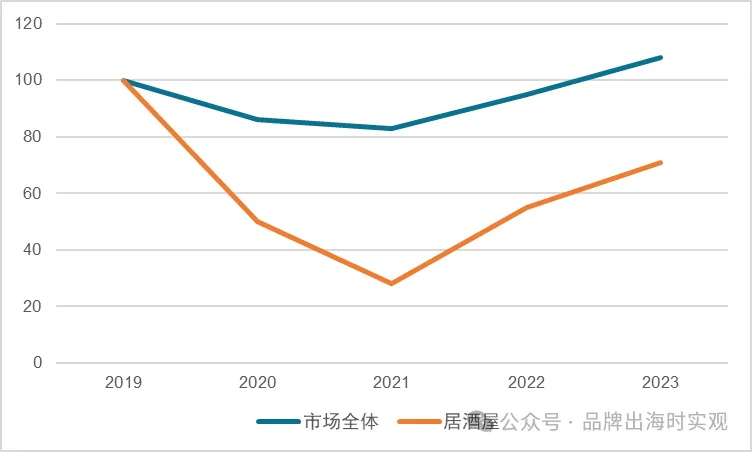

ファミリーレストランと同様に、居酒屋も2008年の金融危機(リーマンショック)の影響を大きく受け、市場規模はその後減少に転じました。さらに新型コロナ感染症の影響も加わり、2021年には市場規模が底を打ちましたが、直近2年は小幅ながら回復を見せています。日本の居酒屋市場規模が縮小した主な要因は、コストパフォーマンス志向や健康志向の高まりの中で、多くの消費者が家で飲酒するようになったりアルコール消費自体を減らしたりしているためです。また、「巣ごもり」志向の台頭や、飲酒運転に対する厳しい法規制も、日本の居酒屋市場の拡大を抑制する一因となっています。

図表19 1994~2023年の居酒屋売上高の前年比変化

データ出典:一般社団法人日本フードサービス協会

図表20 居酒屋および外食市場全体の近年の売上高変動(2019年を基準)

データ出典:三菱UFJ銀行

日本では大正・昭和期、チェーン系のコーヒー店はまだ興っておらず、日本のコーヒー文化は主に「喫茶店」の形態で広まりました。チェーン系コーヒー店と比べ、喫茶店の内装は茶系の色調が中心で照明もやや暗く、暖かで静かな雰囲気があり、どこかノスタルジックな趣があります。

図表21 日本の喫茶店

画像出典:ネット

喫茶店の多くは個人経営でチェーン化が進まず、また日本の飲食店営業許可制度の制約もあり、喫茶店では一般にコーヒー・飲料と簡単に温める程度の軽食しか提供できません。戦後の日本経済の発展とともに、提供される食品が単調な喫茶店では人々の多様化するニーズに応えきれなくなり、チェーン系コーヒー店が次第に日本のコーヒー文化の主流となっていきました。

日本のチェーン系コーヒー店は機械化・自動化の度合いが高く、店舗運営の効率向上に寄与しています。コーヒーチェーン大手のドトール(Doutor)を例に取ると、喫茶店に比べ以下の3つの強みがあります。 1. 小型店舗運営モデルの採用 – ドトールは小規模の店舗形態を採用し、セルフサービスで注文してすぐ商品を受け取る仕組みを整えることで、賃料コストを節約しています。 2. コーヒー豆の大量直火焙煎マシンの開発 – 同社は大量のコーヒー豆を直火で焙煎できる機械を開発し、生産工程の完全機械化によって店舗運営の効率を飛躍的に高めるとともに、労働コストを削減しています。 3. 海外でのコーヒー豆農園と調達体制の構築 – 海外に自社のコーヒー豆農園を開設し、世界11か国から優良なコーヒー豆を調達するシステムを構築することで、コーヒー豆の調達から提供までの全工程を一体化し、効果的にコストを引き下げています。

このように機械化・自動化を推し進めた結果、チェーン系コーヒー店が提供する飲食物の価格は非常に低廉となり、現代のコストパフォーマンス重視の消費トレンドの中で大いに注目を集めています。例えばドトールでは、Sサイズのアメリカンコーヒーがわずか220円です。日本総務省統計局のデータによれば、日本の2019年一人当たり年収は558万4000円で、1世帯あたりの平均月間消費支出は23万7091円でした。

メニュー開発の革新面では、「地域限定セット」の投入が日本のチェーン系コーヒー店における近年の重要なトレンドとなっています。コーヒーチェーン大手のコメダ珈琲店(Komeda)のメニューは、軽食・主食・デザートの3カテゴリーに大別されますが、地域ごとの食習慣に合わせて限定セットを導入し、各地域の消費者の個別ニーズを十分に満たしています。例えばコメダの香港店舗では、「咖喱意粉」(カレー風味スパゲッティ)や「鸡蛋薄饼多士」(エッグクレープトースト)、「KOMEDA黄金炸牛堡」(黄金の揚げ牛肉バーガー)といった香港ならではのメニューを提供しています。

図表22 コメダ香港店の限定セットメニュー

画像出典:ネット

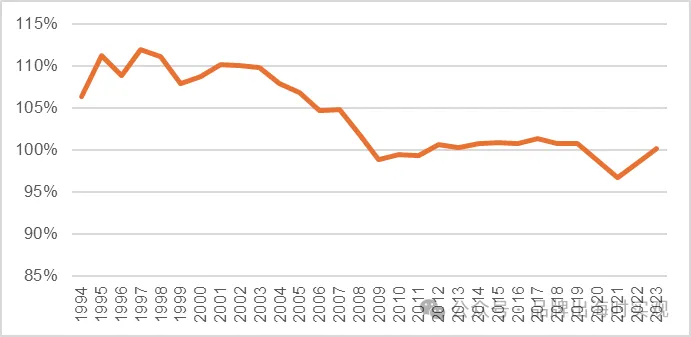

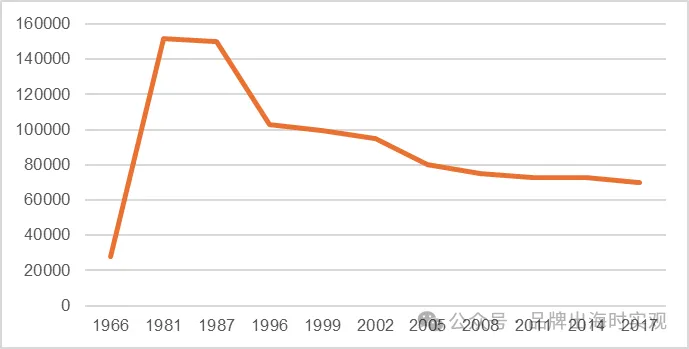

ファミリーレストランの市場規模推移と同様に、日本のチェーン系コーヒー店の市場規模も2008年の金融危機と2020年のコロナ禍による二重の打撃を受け、回復は期待を下回り、短期的には伸び悩んでいます。根本的な要因として、現代の消費者は機能的なニーズをより重視し、手軽に飲める缶コーヒーやインスタントコーヒー、コンビニコーヒーなどを好むため、コーヒー店への需要が相対的に弱まっていることが挙げられます。1987年以降、日本のコーヒー店の店舗数は減少の一途を辿り、その減少率は50%以上に及びます。

図表23 1994~2023年のコーヒー店売上高の前年比変化

データ出典:一般社団法人日本フードサービス協会

図表24 1966~2017年日本のコーヒー店店舗数

データ出典:BizHorizon、和君整理

03 日中の代表的な外食チェーン企業の分析

以上の分析から、現在の日本の外食市場では消費者が手軽さと低価格を求めていることがわかります。2023年時点で日本の外食産業における時価総額上位10社のうち、低価格路線のチェーン企業が90%を占めています。その中でも牛丼、回転寿司、ハンバーガー、うどん、カレーライスといった大衆的な低価格ファストフード業態の大手企業が6社を数えます。これは、日本全体で消費傾向が保守化している環境下で、中国のチェーン外食企業が日本市場で成功を収めるには、サプライチェーンの統合、人材管理、店舗オペレーションの標準化・自動化などを通じてコスト削減と効率向上を実現し、利便性が高くコストパフォーマンスに優れた商品を提供する必要があることを示しています。

図表25 日本外食産業の時価総額上位10社の基本状況

データ出典:各社公式サイト、Wind、Capital IQ、和君整理

日本の外食チェーン大手であるサイゼリヤを例に取ると、コスト削減と効率向上のために店舗運営とサプライチェーンの効率を極限まで追求しています。サプライチェーン面では、セントラルキッチンに3D冷凍機などの先進的な機器と技術を導入し、製品品質を確保しつつ大規模な標準化生産を実現しています。現在、サイゼリヤのメニューの90%以上がセントラルキッチンで一括生産されており、店舗の厨房では温めるだけで提供できます。これにより、厨房スタッフの研修費用などの人件費を大幅に節約できるだけでなく、高い提供スピードとテーブル回転率を実現しています。また、店舗運営の面でもサイゼリヤは各種オペレーション標準を継続的に最適化しています。例えば店舗清掃業務では、モップを改良し清掃動線を工夫することで、通常60分かかっていた開店前清掃を30分に短縮しました。数千店規模のチェーン全体で見れば、各店舗が30分ずつ節約できることは非常に大きな効率向上につながります。

図表26 サイゼリヤの厨房の様子

画像出典:ネット

図表27 サイゼリヤの自動給水式モップ

データ出典:公開情報、和君整理

コスト削減と効率化の取り組みとして、中国の火鍋チェーン大手である海底捞(ハイディラオ)の日本法人は、中国国内で培った先進的なデジタル技術を活かし、可能な限りスマートな調理設備を導入して人手作業を置き換えています。生産やサービスの過程をできる限り簡素化・標準化・機械化し、人件費を節約することで、日本に進出する中国系チェーン外食企業の模範となっています。海底捞日本法人はパナソニックと共同でスマート食材倉庫を開発し、食材加工をすべて前段階でセントラルキッチンに集約して集中加工・配送する仕組みを整えました。そして標準化・統一化された自動生産と、店舗の自動配膳ロボットを組み合わせ、料理を温度・鮮度管理された密閉空間内に保管することで異物混入を完全に防いでいます。これにより、大幅な人件費削減と大規模な標準化生産の実現に加え、提供スピードと回転率の向上にも寄与しています。

図表28 海底捞のCEO張勇(左)とパナソニック コネクティッドソリューションズ社社長・樋口泰行(右)

·

画像出典:ネット

コスト削減・効率向上以外にも、消費者の多様なニーズに応えるため、中国系チェーン外食企業は料理メニューの設計にも改良と革新を加え、個性化・現地化された料理を提供すべきです。

料理の革新と改良の面では、日本の外食大手サイゼリヤが好例と言えます。地域によって消費者の味の嗜好が大きく異なるという課題に対し、サイゼリヤは地域ごとに一部のメニューをアレンジし、限定メニューを打ち出しました。サイゼリヤの中国店舗と日本店舗のメニューを比較すると、中国人消費者が炒め物を好むという嗜好に合わせ、「ガーリックバター炒め菜心(チンゲンサイ)」「オリーブオイル炒めズッキーニ」などの個性的な料理を創造的に追加しています。これらのメニューは登場するや否や中国の消費者に大変好評を博しました。

図表29 サイゼリヤの中国店舗と日本店舗のメニュー比較(一部)

資料出典:同社公式サイト

サイゼリヤのような世界的成功事例だけでなく、多くの中国系チェーン外食企業が積極的に試行錯誤を重ねています。例えば2006年9月、中国の有名火鍋チェーン「小肥羊(リトルシープ)」は東京・渋谷に日本1号店を開業しました。営業面では、小肥羊は伝統的な中華式火鍋のスタイルを踏襲しつつも、日本人がランチに主食を好む食習慣にも配慮し、火鍋だけでなく日本のビジネスパーソン向けに独特な中華風チャーハンも提供しました。

さらに、中国のティーブランド「奈雪の茶(ナユキのチャ)」が日本にオープンした初店舗では、「霸气芝士草莓鲜果茶」(チーズ入りイチゴフレッシュフルーツティー)、「霸气橙子鲜果茶」(オレンジフレッシュフルーツティー)、「冠军名优茶 奈雪初露」(高級茶葉を用いた奈雪スペシャルティー)などの定番商品を提供するだけでなく、日本限定の個性的な商品を複数考案しました。濃厚な風味が魅力の「抹茶カスタード」は京都・宇治抹茶を厳選して使用し、現地の蝶豆花(バタフライピー)の青色を組み合わせて青とピンクのグラデーションカラーを作り出した、夢幻的で美味しいドリンクに仕上げています。このほか、大阪名物のたこ焼きをヒントに創作した、見た目も可愛らしいユニークなパンも販売しています。

図表30 奈雪の茶「日本限定」メニューの一例

資料出典:公開情報、和君整理

まとめ:

日本の外食産業は全体として強い回復力を持ち、良好な発展傾向を示していますが、各細分業態の発展には偏りがあります。日本社会では全般的に消費意欲が低く、倹約志向が強まっているうえ、少子化・高齢化などの社会問題が深刻化しており、低価格で手軽なファストフード業態への需要が最も旺盛です。このため日本に進出する中国系チェーン外食企業は、サプライチェーンの統合、人材管理、店舗オペレーションの標準化・自動化などを通じてコスト削減と効率向上を図り、利便性が高くコストパフォーマンスに優れた商品を提供することで、競争の激しい日本市場で頭角を現すことができるでしょう。

また、消費者の多様なニーズに応えるため、日本市場を目指す中国系チェーン外食企業は料理のレシピや形式、味付けの面で改良と革新を行い、日本人消費者の食の嗜好に合わせた個性化・現地化したメニューを開発する必要があります。新メニューの開発に際しては、現地のシェフに共同開発に加わってもらい、また現地の消費者に試食してもらってフィードバックを得るなど、現地市場に適した商品を生み出す工夫も重要です。